財報種類:中宇(1535)_母財報

成立時間:82/03/15

初次上市(櫃)日期:89/01/04

主要業務:機電工程50.98%、環保工程29.89%、維護及代營運18.11%、其他1.02%

豁達人生小品

一位在印尼的法官,帶著難過的心情審判著一宗偷竊案。

一位老奶奶被控偷竊木薯。這位老奶奶訴說著自己的狀況,她的家境貧窮,孩子病了,孫子挨餓,不得已的情況之下才偷木薯的。

可是木薯園的經理堅持要把她控上庭,以示懲戒。

這位法官讀了控詞,吸了一口氣,看著老奶奶說:「對不起,奶奶。我不能夠不遵守法律,法律終究是法律,所以我要判你有罪,你需付罰款一百萬印尼盾(大約等於新台幣 3,500),否則必須坐牢兩年半。」

老奶奶哀傷無力的低下了頭。

突然間,法官把法官帽摘下,從錢包裡掏出了一百萬印尼盾,放進了法官帽。然後對著法庭裡所有的人說:「在公正的名義之下,我也要判處這裡的所有人有罪,罰款是每人五萬印尼盾,因為在這個城市生活的你們,竟然讓一個人挨餓,以致她必須偷竊食物給她孫兒吃。」

法官把帽子傳了出去,在場的每個人都付了五萬印尼盾,包括了木薯園的經理。

在退庭之前,已經獲得了三百五十萬印尼盾的罰款。這些錢用作替老奶奶繳付罰款,老奶奶帶著快樂又感動的心情把剩餘的錢帶回家。

我們有沒有這樣的法官?

抑或是

(圖片來源:網路資源)

-----

相關新聞

中宇去年EPS 4.9元,營收/獲利/股利均創高

精實新聞 2012-03-12 09:34:13 記者 王彤勻 報導

中宇(1535)公布2011年合併財報,全年營收為84.33億元,年增12.58%,為歷年新高。毛利率為9.16%,營益率5.5%;稅後淨利則為5.54億元,年增8.36%;稅後每股盈餘則較2010年的4.44元再成長,來到4.9元,稅後淨利、EPS均寫下歷史新高。

在去年第四季表現部分,中宇在12月創下9.46億元單月營收新高的帶動下,單季營收達24.5億元,季增20.42%,年增近25個百分點。單季毛利率則為7.4%,營益率3.68%,均較第三季的9.89%、5.55%下滑。單季稅後淨利為1.26億元,較上季的1.38億元衰退,不過與2010年的1.19億元相比則是成長。

中宇為中鋼(2002)集團的環保工程公司,以淨水、汽電共生、發電廠、鋼鐵廠工程設備、機械、土木等工程為核心業務,是中鋼集團中龍擴建工程中重要的工程廠商,亦為台灣市場水務工程的龍頭廠。

中宇發言人李俊生表示,去年營收、獲利的成長,主要是由於多件大工程挹注:其中,國光生技一案已於去年全部結案,尾款均已收齊。而由於工程收入採完工比例認列,中鋼集團的中龍二期二階一案已有80%左右完成,亦成為中宇去年業績的重要支撐。

不過,針對去年第四季營收攀升、毛利率卻下滑的情形,中宇解釋,一般來說平穩的毛利率在8-12%之間,但有時為了競爭,就算是毛利率僅1-2%的工程也得做,因此每季的毛利率都會隨工程接案、施工進度而有所變化。

展望今年,中宇表示,目前在建工程約有300多件,金額約在100億元左右規模,包括台塑中國大陸福建福欣不鏽鋼廠大案、中鋼非方向性矽鋼片產線水處理場機電設備合約等,預估今年表現仍穩健。而中宇也將持續關注台塑越南河靜鋼鐵廠、中鋼於印度設置電磁鋼片退火塗覆產線等大案,希望能夠成功爭取到。

中宇擬定今年每股配發現金股利3.5元,股利配發率為71.43%。

-----

財報分析

「反常的跡象往往是引導而非障礙。」

一、資產負債表分析

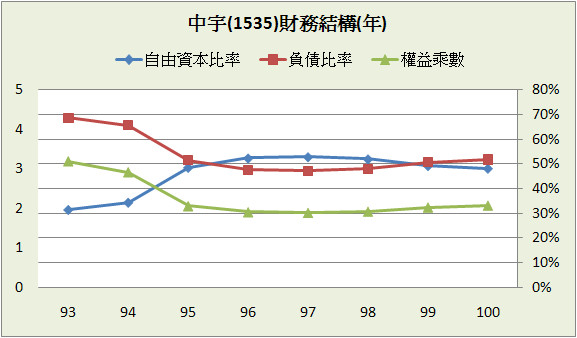

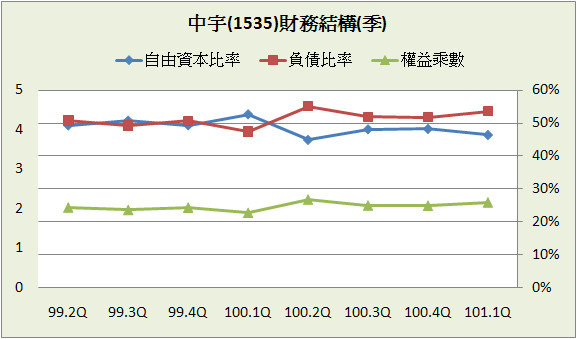

A﹒財務結構:

中宇的本業是環保工程,既然是包工程有一點負債是可以接受,但101.1Q負債比率達53.6%好像又太高了點,讓我們來細看負債組成,主要負債為”預收款項”,佔總資產27%,這一負債項目從93年的1.2億到100年變成15.7億,7年膨脹了10倍多,但這不代表中宇的財務結構變差,而是中宇接到的工程越多(大),就會有越多的訂金,所以從這方面看,這種負債越多代表中宇的生意越好(奇妙的會計數字);另外101.1Q多了一筆5.65億的長期負債,這是中宇在2月發行一筆6億的可轉換公司債(扣掉應付利息),原股權將在未來被稀釋,這點我們要特別注意。

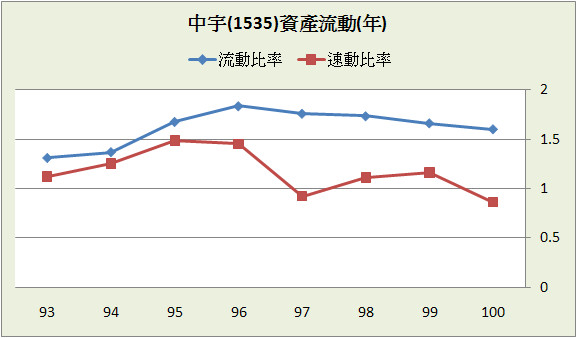

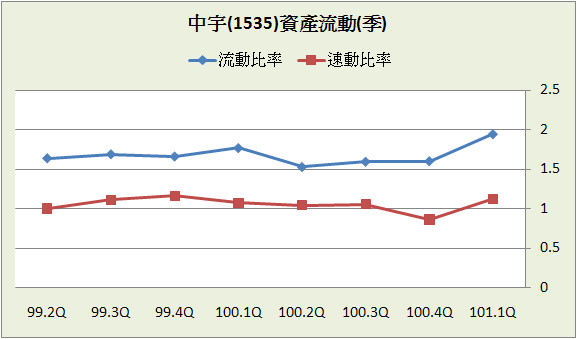

B﹒資產流動:

中宇的資產大部分是流動資產,佔總資產80.9%,所以即使負債比率高,流動比率和速動比率還是不會太低,中宇沒有短期借款,手上現金也不少,短期支付能力沒什麼問題。

C﹒股本形成:

上市後沒有現金增資過,股本從93~100年平均每年膨脹3.3%,但因為發行可轉換公司債,預計未來股本膨脹會稍微大一些。

D﹒轉投資:101.1Q長期投資佔總資產比例16.2%,主要資金分配在中鋼集團的子公司,和大陸的轉投資公司。

二、損益表分析

A﹒營收趨勢:

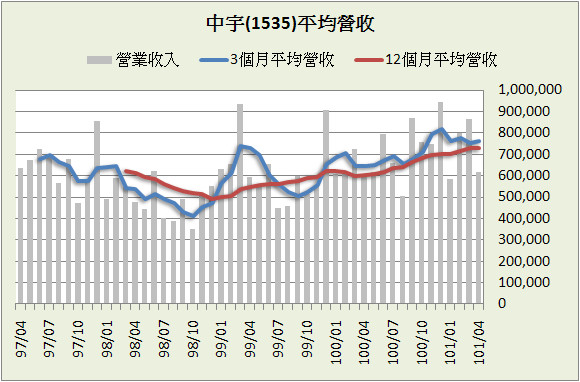

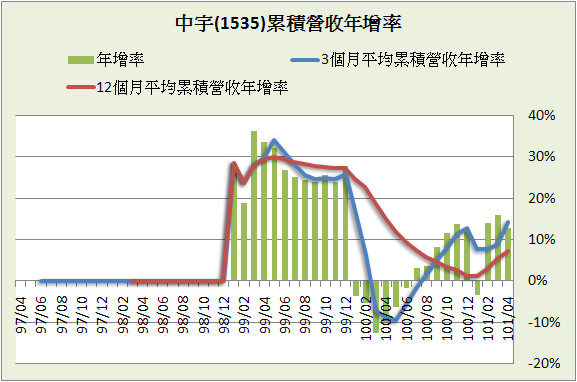

中宇屬於綜合性工程服務公司,因屬中鋼集團而受到連帶利益和優勢,101.1Q光集團內的中鋼和中龍就佔了營收的79%,所以這兩家的業務發展和中宇的趨勢息息相關,業務之一的環保工程是近年環保意識抬頭而發展的新興產業,業務內容包括廢水回收、資源回收等工程規劃,主要營收來自國內,尤其集中在中南部,國外業務佔營收還不到1%;國內工程顧問登記有400餘家,其中資本額1億以上只有12家,中宇10億的資本額在此列算規模頗大的,而營業額比中宇多的也在10家左右;從營收圖觀察,受到金融風暴影響,營收從97年年中開始滑落,到98年年底止跌回升,近期表現不錯,平均營收、累積營收年增率都是成長趨勢。

B﹒獲利能力:

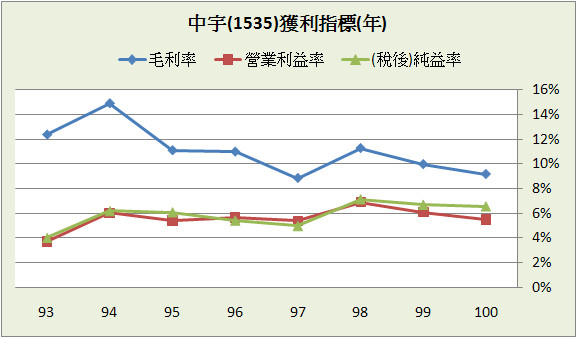

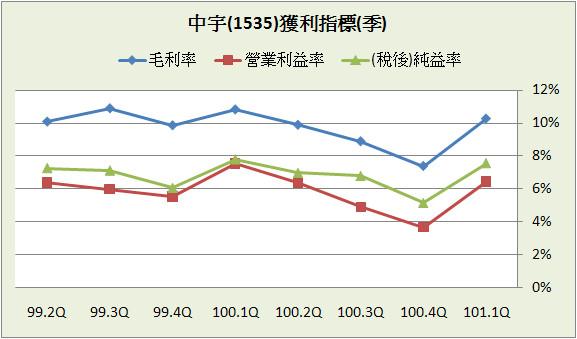

93~97年中宇的毛利率呈現下跌,近期則維持在8~12%,不過營益率一直都很穩定,可見中宇的營業費用控管的不錯,另外純益率超越了營益率,稅後淨利比營業利益還多,所以業外也是檢視的重點之一。

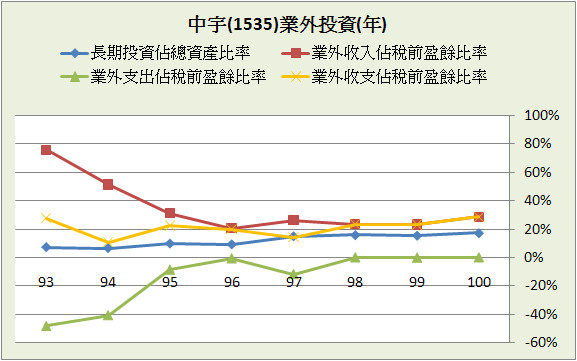

C﹒業外投資:

長期投資比例一年比一年高,100年業外收入佔稅前盈餘28.7%,算是不低的數目,照理說我們要另外看合併報表來檢視,可是中宇的轉投資除了100%持股的大陸投資,其餘持股皆少於50%,以會計的規定少於50%的持股不用編列於合併報表中(除非對子公司有明顯的控制權),所以這部分的盈餘會變得較不透明,還好過去幾年的業外收入還算穩定,也沒有虧損,讓人稍微放心一些。

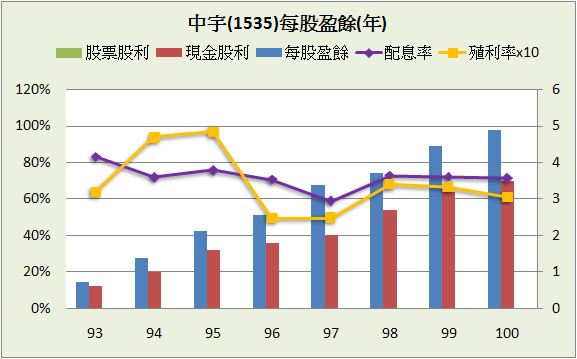

D﹒每股盈餘與股利政策:

任何長期持有中宇股票的股東,看到這種年EPS爬階梯的圖,都會笑得合不攏嘴吧:D~對於企業經營來說這.簡直是藝術,雖然如此,還是有一些隱憂藏在裡頭,93~100年EPS平均成長為31.5%,96~100為17.7%,98~100為14.9%,中宇的成長正在減緩中,未來能不能維持一定程度的成長,對公司的價值評估是很大的關鍵;另外93~100年的平均配息率是72%,殖利率是6.9%,任何長期持有中宇股票的股東,看到這種年EPS爬階梯的圖,而且配息還這麼多,都會笑到下巴掉下來了吧:DDD

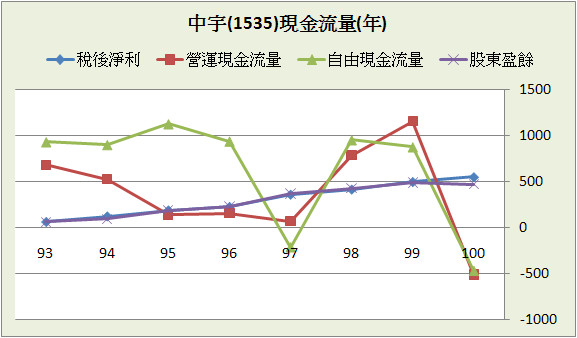

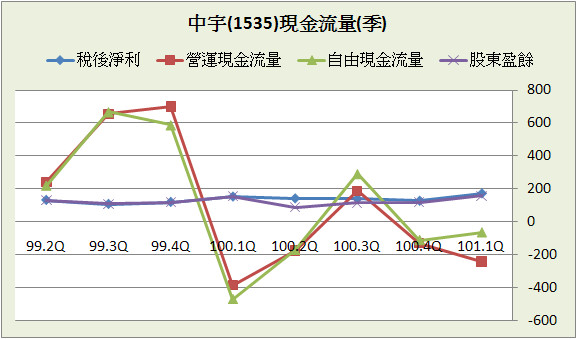

三、現金流量表分析

近8年平均每年稅後淨利成長35.8%、股東盈餘成長33.1%,但問題也跟EPS一樣,成長力道正在減緩中。

近8年營運現金流量佔稅後淨利的比重:123.6%

近8年自由現金流量佔稅後淨利的比重:206.8%

近8年股東盈餘佔稅後淨利的比重:96.2%

近8季營運現金流量佔稅後淨利的比重:78.6%

近8季自由現金流量佔稅後淨利的比重:87.3%

近8季股東盈餘佔稅後淨利的比重:91.3%

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

前面說到中宇的業外收入比例不低,一般來說這種公司以權益法認列盈餘,現金流量會比較差,但中宇的現金流量卻異常優秀,不只營運現金流量高水準,近8年自由現金流量竟然是稅後淨利的2倍,帳面上賺1塊卻留給股東2塊(要一塊給兩塊,你說奇怪不奇怪?),會這樣部分是因為中宇資產組合以流動資產為主,所以只需要少量的資本支出就可以營運,另一部分要歸功於經理人短期金融商品操作的成功,使得近8年只有2年投資活動現金流量是負數,這在上市櫃公司是很少見的情況,但保守起見我們在估計公司價值的時候,必須把這部分非常態的現金流扣除。

四、三大財務報表綜合分析

A﹒五大盈餘品質:

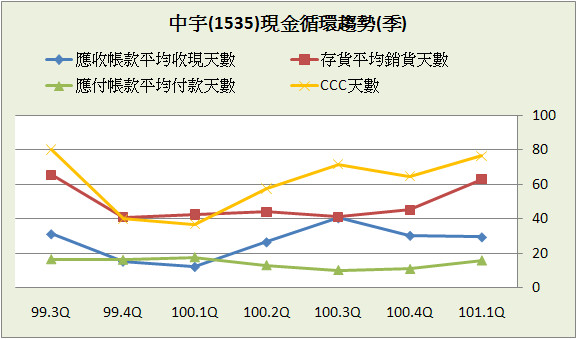

近2季表現很不錯,除了存貨指標連續惡化,但這對於做工程的中宇來說不一定是壞事,代表有新的案子進來,所以手上未完成的工程變多。

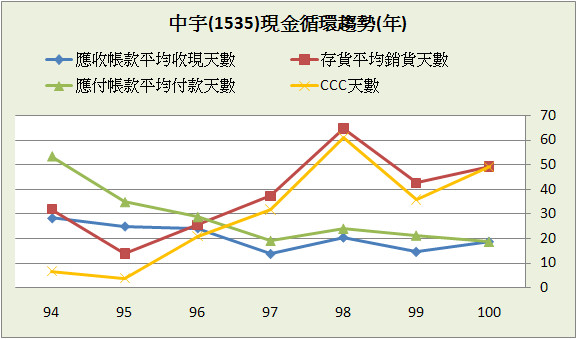

B﹒現金循環天數(CCC):

一般來現金循環代表著公司的營運枯榮,因為現金之於公司就像血液之於人體,血液循環越快對人體新陳代謝越有幫助,現金循環天數越少表示公司現金週轉越快、營運通暢,天數越多表示現金週轉越慢、營運阻塞,不過既然有”一般”就會有”非一般”的例外,中宇從93~100年現金循環天數快速上升,但盈餘卻又同步成長,這是怎麼一回事?事情是這樣的,細看現金循環天數的組成因子,造成此結果主要為存貨銷貨天數的上升所致,但這不是中宇的產品滯銷,而是只要中宇新接一個案子,就必須認列未完工的工程為存貨,隨著接的工程越來越多、金額越來越大,存貨增加的速度快過已完成工程營收的認列,存貨銷貨天數就會上升,所以表面上中宇看似血液循環變慢,但因為不停有新的血液注入,血液的數量快速增加,整體營運還是非常健康。

「反常的跡象往往是引導而非障礙。」-福爾摩斯

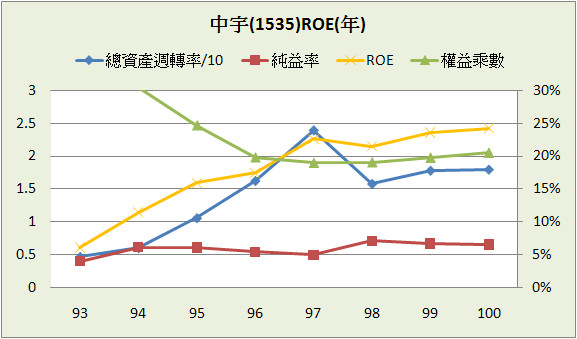

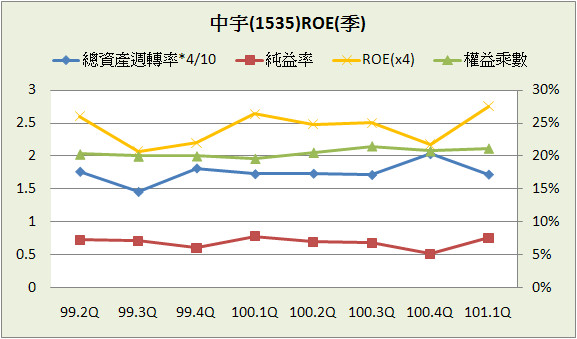

C﹒股東權益報酬率(ROE):

複習一下增加ROE的五種方法:提高資產週轉率、增加營業毛利、設法節稅、提高負債比率、使用較便宜的舉債方式,中宇使用的方法是使用較便宜的舉債方式(發行公司債)、維持純益率、提高資產週轉率,從97年之後ROE就沒有低過20%,賺錢很有效率。

D﹒一美元的假設&保留盈餘報酬率:從93年到100年結算下來,中宇每保留一元盈餘創造了高達5.36元的市值,而保留盈餘報酬率也高達61.4%,非常誇張的數字,也呼應了快速成長的EPS。

「一家公司的保留盈餘之價值,取決於這些盈餘的運用效率,跟股東的持股百分比並無關係。」-巴菲特寫給股東的信

E﹒四年盈再率:分別為97:34.1%、98:33.5%、99:28.6%、100:33.1%,雖然中宇固定資產很少,但因為長期投資越來越多,所以盈再率沒有很低,不過也是很合理的數字。

F.籌碼安定度:董監持股:74.1%,股權非常集中,光中鋼就持股了49%。

五、投資風險與理想買進價位

A﹒投資風險:

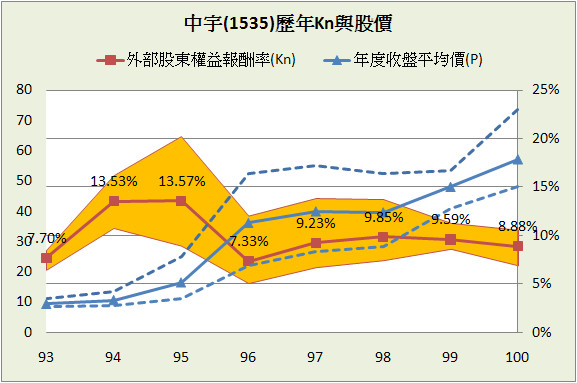

以近4季平均年化ROE 24.8%和目前股價63.8所推算出來的K值為8.8%,跟過去8年平均10%比起來稍微遜色。

94、95年的平均Kn有到13.5%,當時買進放到現在幾乎都有30%以上的複利報酬率,就算其他年買進也都是幾乎20%以上的複利報酬率。

「如果你投資的是優質企業,時間是你的朋友;但如果是二流公司,時間是你的敵人。」-巴菲特寫給股東的信

B.理想買進價位:

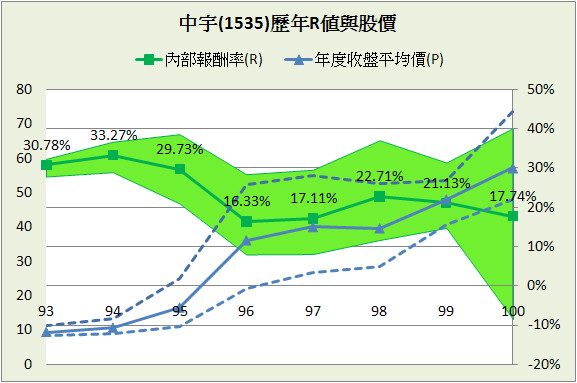

1.預期報酬率R值推算法:

參數

ROE:22.98% (97~100年算術平均)

配息率:72.12% (93~100年算術平均)

每股淨值:22.73 (101.1Q)

外部股東權益報酬率(Kn):9.96% (93~100年算術平均)

股價:63.8 (2012.05.31)

=>推算每年報酬率:11.09%

R值:12%

安全邊際:25%

=>推算股價:44.95

2.外部股東實質報酬率K值推算法:

參數

ROE:24.78% (100.2Q~101.1Q年化後算術平均)

每股淨值:22.73 (101.1Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:46.95

3.股東盈餘折現模式(二階段折現,5年後減速):

參數

股東盈餘:4.73億 (100年歲末稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

稅後淨利成長率:14.9% (98~100年幾何平均)

5年後成長率:2% (保守估計)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

股數:117970仟股 (普通股+潛在普通股,101.1Q季報每股盈餘中的推算)

=>推算股價:51.1

4.彼得林區評價法:

參數

稅後淨利成長率:14.9% (98~100年幾何平均)

殖利率:5.92% (96~100年算術平均)

EPS:5.08 (100.2Q~101.1Q加總)

股價:63.8 (2012.05.31)

=>推算GYP值:1.27

GYP:2

=>推算股價:52.87

結論:

以過去表現來看,中宇可以說是無懈可擊,但由於業務並不是簡單易於了解,所以在推算理想股價時帶了些不確定性,且如果未來整體經濟衰退,對中宇也會造成很大的影響,至於未來的經濟會如何,有一個很好的方法可以判別:「當你的鄰居失業時,這叫做經濟不景氣;當你自己失業時,這叫做經濟衰退;當經濟學家失業時,這叫做經濟蕭條。」

(話說我的鄰居都退休了,那是...)

延伸閱讀:

彼得林區選股 - GYP(~2011年)

和巴菲特同步買進(四)- 選股_巴菲特概念股

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

成立時間:82/03/15

初次上市(櫃)日期:89/01/04

主要業務:機電工程50.98%、環保工程29.89%、維護及代營運18.11%、其他1.02%

豁達人生小品

一位在印尼的法官,帶著難過的心情審判著一宗偷竊案。

一位老奶奶被控偷竊木薯。這位老奶奶訴說著自己的狀況,她的家境貧窮,孩子病了,孫子挨餓,不得已的情況之下才偷木薯的。

可是木薯園的經理堅持要把她控上庭,以示懲戒。

這位法官讀了控詞,吸了一口氣,看著老奶奶說:「對不起,奶奶。我不能夠不遵守法律,法律終究是法律,所以我要判你有罪,你需付罰款一百萬印尼盾(大約等於新台幣 3,500),否則必須坐牢兩年半。」

老奶奶哀傷無力的低下了頭。

突然間,法官把法官帽摘下,從錢包裡掏出了一百萬印尼盾,放進了法官帽。然後對著法庭裡所有的人說:「在公正的名義之下,我也要判處這裡的所有人有罪,罰款是每人五萬印尼盾,因為在這個城市生活的你們,竟然讓一個人挨餓,以致她必須偷竊食物給她孫兒吃。」

法官把帽子傳了出去,在場的每個人都付了五萬印尼盾,包括了木薯園的經理。

在退庭之前,已經獲得了三百五十萬印尼盾的罰款。這些錢用作替老奶奶繳付罰款,老奶奶帶著快樂又感動的心情把剩餘的錢帶回家。

我們有沒有這樣的法官?

抑或是

(圖片來源:網路資源)

-----

相關新聞

中宇去年EPS 4.9元,營收/獲利/股利均創高

精實新聞 2012-03-12 09:34:13 記者 王彤勻 報導

中宇(1535)公布2011年合併財報,全年營收為84.33億元,年增12.58%,為歷年新高。毛利率為9.16%,營益率5.5%;稅後淨利則為5.54億元,年增8.36%;稅後每股盈餘則較2010年的4.44元再成長,來到4.9元,稅後淨利、EPS均寫下歷史新高。

在去年第四季表現部分,中宇在12月創下9.46億元單月營收新高的帶動下,單季營收達24.5億元,季增20.42%,年增近25個百分點。單季毛利率則為7.4%,營益率3.68%,均較第三季的9.89%、5.55%下滑。單季稅後淨利為1.26億元,較上季的1.38億元衰退,不過與2010年的1.19億元相比則是成長。

中宇為中鋼(2002)集團的環保工程公司,以淨水、汽電共生、發電廠、鋼鐵廠工程設備、機械、土木等工程為核心業務,是中鋼集團中龍擴建工程中重要的工程廠商,亦為台灣市場水務工程的龍頭廠。

中宇發言人李俊生表示,去年營收、獲利的成長,主要是由於多件大工程挹注:其中,國光生技一案已於去年全部結案,尾款均已收齊。而由於工程收入採完工比例認列,中鋼集團的中龍二期二階一案已有80%左右完成,亦成為中宇去年業績的重要支撐。

不過,針對去年第四季營收攀升、毛利率卻下滑的情形,中宇解釋,一般來說平穩的毛利率在8-12%之間,但有時為了競爭,就算是毛利率僅1-2%的工程也得做,因此每季的毛利率都會隨工程接案、施工進度而有所變化。

展望今年,中宇表示,目前在建工程約有300多件,金額約在100億元左右規模,包括台塑中國大陸福建福欣不鏽鋼廠大案、中鋼非方向性矽鋼片產線水處理場機電設備合約等,預估今年表現仍穩健。而中宇也將持續關注台塑越南河靜鋼鐵廠、中鋼於印度設置電磁鋼片退火塗覆產線等大案,希望能夠成功爭取到。

中宇擬定今年每股配發現金股利3.5元,股利配發率為71.43%。

-----

財報分析

「反常的跡象往往是引導而非障礙。」

一、資產負債表分析

A﹒財務結構:

中宇的本業是環保工程,既然是包工程有一點負債是可以接受,但101.1Q負債比率達53.6%好像又太高了點,讓我們來細看負債組成,主要負債為”預收款項”,佔總資產27%,這一負債項目從93年的1.2億到100年變成15.7億,7年膨脹了10倍多,但這不代表中宇的財務結構變差,而是中宇接到的工程越多(大),就會有越多的訂金,所以從這方面看,這種負債越多代表中宇的生意越好(奇妙的會計數字);另外101.1Q多了一筆5.65億的長期負債,這是中宇在2月發行一筆6億的可轉換公司債(扣掉應付利息),原股權將在未來被稀釋,這點我們要特別注意。

B﹒資產流動:

中宇的資產大部分是流動資產,佔總資產80.9%,所以即使負債比率高,流動比率和速動比率還是不會太低,中宇沒有短期借款,手上現金也不少,短期支付能力沒什麼問題。

C﹒股本形成:

上市後沒有現金增資過,股本從93~100年平均每年膨脹3.3%,但因為發行可轉換公司債,預計未來股本膨脹會稍微大一些。

D﹒轉投資:101.1Q長期投資佔總資產比例16.2%,主要資金分配在中鋼集團的子公司,和大陸的轉投資公司。

二、損益表分析

A﹒營收趨勢:

中宇屬於綜合性工程服務公司,因屬中鋼集團而受到連帶利益和優勢,101.1Q光集團內的中鋼和中龍就佔了營收的79%,所以這兩家的業務發展和中宇的趨勢息息相關,業務之一的環保工程是近年環保意識抬頭而發展的新興產業,業務內容包括廢水回收、資源回收等工程規劃,主要營收來自國內,尤其集中在中南部,國外業務佔營收還不到1%;國內工程顧問登記有400餘家,其中資本額1億以上只有12家,中宇10億的資本額在此列算規模頗大的,而營業額比中宇多的也在10家左右;從營收圖觀察,受到金融風暴影響,營收從97年年中開始滑落,到98年年底止跌回升,近期表現不錯,平均營收、累積營收年增率都是成長趨勢。

B﹒獲利能力:

93~97年中宇的毛利率呈現下跌,近期則維持在8~12%,不過營益率一直都很穩定,可見中宇的營業費用控管的不錯,另外純益率超越了營益率,稅後淨利比營業利益還多,所以業外也是檢視的重點之一。

C﹒業外投資:

長期投資比例一年比一年高,100年業外收入佔稅前盈餘28.7%,算是不低的數目,照理說我們要另外看合併報表來檢視,可是中宇的轉投資除了100%持股的大陸投資,其餘持股皆少於50%,以會計的規定少於50%的持股不用編列於合併報表中(除非對子公司有明顯的控制權),所以這部分的盈餘會變得較不透明,還好過去幾年的業外收入還算穩定,也沒有虧損,讓人稍微放心一些。

D﹒每股盈餘與股利政策:

任何長期持有中宇股票的股東,看到這種年EPS爬階梯的圖,都會笑得合不攏嘴吧:D~對於企業經營來說這.簡直是藝術,雖然如此,還是有一些隱憂藏在裡頭,93~100年EPS平均成長為31.5%,96~100為17.7%,98~100為14.9%,中宇的成長正在減緩中,未來能不能維持一定程度的成長,對公司的價值評估是很大的關鍵;另外93~100年的平均配息率是72%,殖利率是6.9%,任何長期持有中宇股票的股東,看到這種年EPS爬階梯的圖,而且配息還這麼多,都會笑到下巴掉下來了吧:DDD

三、現金流量表分析

近8年平均每年稅後淨利成長35.8%、股東盈餘成長33.1%,但問題也跟EPS一樣,成長力道正在減緩中。

近8年營運現金流量佔稅後淨利的比重:123.6%

近8年自由現金流量佔稅後淨利的比重:206.8%

近8年股東盈餘佔稅後淨利的比重:96.2%

近8季營運現金流量佔稅後淨利的比重:78.6%

近8季自由現金流量佔稅後淨利的比重:87.3%

近8季股東盈餘佔稅後淨利的比重:91.3%

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

前面說到中宇的業外收入比例不低,一般來說這種公司以權益法認列盈餘,現金流量會比較差,但中宇的現金流量卻異常優秀,不只營運現金流量高水準,近8年自由現金流量竟然是稅後淨利的2倍,帳面上賺1塊卻留給股東2塊(要一塊給兩塊,你說奇怪不奇怪?),會這樣部分是因為中宇資產組合以流動資產為主,所以只需要少量的資本支出就可以營運,另一部分要歸功於經理人短期金融商品操作的成功,使得近8年只有2年投資活動現金流量是負數,這在上市櫃公司是很少見的情況,但保守起見我們在估計公司價值的時候,必須把這部分非常態的現金流扣除。

四、三大財務報表綜合分析

A﹒五大盈餘品質:

近2季表現很不錯,除了存貨指標連續惡化,但這對於做工程的中宇來說不一定是壞事,代表有新的案子進來,所以手上未完成的工程變多。

B﹒現金循環天數(CCC):

一般來現金循環代表著公司的營運枯榮,因為現金之於公司就像血液之於人體,血液循環越快對人體新陳代謝越有幫助,現金循環天數越少表示公司現金週轉越快、營運通暢,天數越多表示現金週轉越慢、營運阻塞,不過既然有”一般”就會有”非一般”的例外,中宇從93~100年現金循環天數快速上升,但盈餘卻又同步成長,這是怎麼一回事?事情是這樣的,細看現金循環天數的組成因子,造成此結果主要為存貨銷貨天數的上升所致,但這不是中宇的產品滯銷,而是只要中宇新接一個案子,就必須認列未完工的工程為存貨,隨著接的工程越來越多、金額越來越大,存貨增加的速度快過已完成工程營收的認列,存貨銷貨天數就會上升,所以表面上中宇看似血液循環變慢,但因為不停有新的血液注入,血液的數量快速增加,整體營運還是非常健康。

「反常的跡象往往是引導而非障礙。」-福爾摩斯

C﹒股東權益報酬率(ROE):

複習一下增加ROE的五種方法:提高資產週轉率、增加營業毛利、設法節稅、提高負債比率、使用較便宜的舉債方式,中宇使用的方法是使用較便宜的舉債方式(發行公司債)、維持純益率、提高資產週轉率,從97年之後ROE就沒有低過20%,賺錢很有效率。

D﹒一美元的假設&保留盈餘報酬率:從93年到100年結算下來,中宇每保留一元盈餘創造了高達5.36元的市值,而保留盈餘報酬率也高達61.4%,非常誇張的數字,也呼應了快速成長的EPS。

「一家公司的保留盈餘之價值,取決於這些盈餘的運用效率,跟股東的持股百分比並無關係。」-巴菲特寫給股東的信

E﹒四年盈再率:分別為97:34.1%、98:33.5%、99:28.6%、100:33.1%,雖然中宇固定資產很少,但因為長期投資越來越多,所以盈再率沒有很低,不過也是很合理的數字。

F.籌碼安定度:董監持股:74.1%,股權非常集中,光中鋼就持股了49%。

五、投資風險與理想買進價位

A﹒投資風險:

以近4季平均年化ROE 24.8%和目前股價63.8所推算出來的K值為8.8%,跟過去8年平均10%比起來稍微遜色。

94、95年的平均Kn有到13.5%,當時買進放到現在幾乎都有30%以上的複利報酬率,就算其他年買進也都是幾乎20%以上的複利報酬率。

「如果你投資的是優質企業,時間是你的朋友;但如果是二流公司,時間是你的敵人。」-巴菲特寫給股東的信

B.理想買進價位:

1.預期報酬率R值推算法:

參數

ROE:22.98% (97~100年算術平均)

配息率:72.12% (93~100年算術平均)

每股淨值:22.73 (101.1Q)

外部股東權益報酬率(Kn):9.96% (93~100年算術平均)

股價:63.8 (2012.05.31)

=>推算每年報酬率:11.09%

R值:12%

安全邊際:25%

=>推算股價:44.95

2.外部股東實質報酬率K值推算法:

參數

ROE:24.78% (100.2Q~101.1Q年化後算術平均)

每股淨值:22.73 (101.1Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:46.95

3.股東盈餘折現模式(二階段折現,5年後減速):

參數

股東盈餘:4.73億 (100年歲末稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

稅後淨利成長率:14.9% (98~100年幾何平均)

5年後成長率:2% (保守估計)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

股數:117970仟股 (普通股+潛在普通股,101.1Q季報每股盈餘中的推算)

=>推算股價:51.1

4.彼得林區評價法:

參數

稅後淨利成長率:14.9% (98~100年幾何平均)

殖利率:5.92% (96~100年算術平均)

EPS:5.08 (100.2Q~101.1Q加總)

股價:63.8 (2012.05.31)

=>推算GYP值:1.27

GYP:2

=>推算股價:52.87

結論:

以過去表現來看,中宇可以說是無懈可擊,但由於業務並不是簡單易於了解,所以在推算理想股價時帶了些不確定性,且如果未來整體經濟衰退,對中宇也會造成很大的影響,至於未來的經濟會如何,有一個很好的方法可以判別:「當你的鄰居失業時,這叫做經濟不景氣;當你自己失業時,這叫做經濟衰退;當經濟學家失業時,這叫做經濟蕭條。」

(話說我的鄰居都退休了,那是...)

延伸閱讀:

彼得林區選股 - GYP(~2011年)

和巴菲特同步買進(四)- 選股_巴菲特概念股

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

全站熱搜

留言列表

留言列表