財報種類:天仁(1233)_母財報

成立時間:64/12/11

初次上市(櫃)日期:88/01/20

主要業務:茶葉58.48%、餐飲32.68%、其他8.42%、茶具0.41%

豁達人生小品

傳說中有這樣的一個實驗:

科學家燒開一鍋油,把一隻青蛙放在滾熟的鍋裡,那隻青蛙在一碰觸到油面的時候,迅速跳離了油鍋。然而,把這隻青蛙放在冷水的鍋裡,鍋底再放火去煮,這隻青蛙剛開始還不覺得熱,後來水愈來愈熱,牠想跳開時,這才發覺全身已麻痺,最後被水煮死。

這就是所謂的"溫水煮青蛙"。

另外還有一個實驗:

政治家為了奪得政權,開了一堆福利支票,為了因應這些福利開支,他們決定增稅,結果民眾迅速反彈,政治家被迫下台。後來政治家學聰明了,他們一樣為了選舉開一堆福利支票,但卻不增稅,人民歡天喜地、普天同樂,政治家順利上位,上位後他們用印鈔票的方式支應福利,一開始沒有人發現,天下太平、百業昌隆,後來原物料上漲,物價越來越貴,民眾這才查覺不對勁,最後生活被壓得喘不過氣來。

這就是所謂的"通貨膨脹"。

-----

產業概述

天仁主要業務為茶葉的批發(天仁茗茶)和餐飲經營(喫茶趣),為中下游整合的產業模式(以中游為主),100年年報中,前者占總營收約6成,後者約為3成,其他業務方面,在2003年和可口可樂結盟進入罐裝飲料市場,並且也有推出綠茶碇等相關健康食品;目前產品以內銷為主(內銷:85.7%,外銷:14.3%),茶葉批發是國內的龍頭,市占率為7.8%,和主要競爭對手農林還有很大的差距,擁有不算小的護城河。

人生一世,吃喝兩字

食品業主要的優點是獲利穩定,只要打入市場後,就能和消費者維持長久的供需關係,很少其他產品能像食品這樣天天都需要消費,如此快速的被重複購買,人的胃口很像一個黑洞,永遠也填不滿,但也由於其門檻較低,競爭非常之激烈。

「大家似乎都得投資一些自己毫不了解的東西,如此才會感到安心。華爾街好像有個不成文規定:如果有樣東西你不了解,那就把一生的積蓄全部押進去!刻意避開你可以親眼看見的鄰近公司,反而跑去投資那些根本不曉得是在搞什麼把戲的工廠,這是什麼道理呢?」-彼得林區選股戰略

-----

相關新聞

李瑞河天仁集團總裁-花30億,換一個人生

遠見雜誌2006年2月號 第236期

2005年12月,天仁集團總裁李瑞河特別高興,除了過七十一歲生日外,未來的接班人、二兒子李家麟終於完婚。

1990年天仁證券倒閉後,李家麟從美國趕回台灣,陪李瑞河過年,是他當時最大的安慰。

家麟結婚,代表李瑞河正式揮別了十五年前的那場大挫敗。

1990年6月6日斷腸時,李瑞河正在東京帝國大飯店與同鄉歡聚,天仁證券倒閉消息傳到日本,李瑞河的心情就像從一百多層高的帝國飯店跌落地面。

從十七歲開始做生意,李瑞河一路順利,1990年時,天仁集團已涵蓋券商、建設、茶商、旅行社、文物公司,總資本額曾高達40億元,但是四十年的心血毀於一旦,虧損30億。而且,那一年他已經五十六歲了。

也因此,整整七天,李瑞河癱在家裡,有時候他甚至會幻想這只是一場惡夢。

想跳樓,卻解決不了問題

雖然下定決心面對問題,但外面卻有人說,他挪用公款,把資產轉移到外國。對於一個愛面子的人來說,李瑞河說他真是「生不如死」。

7月中的某一天,李瑞河把遺書都寫好了,除了向家人道歉外,還表明希望家人把他火化後的骨灰,擺放到父親墓旁。

李瑞河曾經想從天仁大樓八樓跳下,但是又怕自己死不了,變成殘廢,反而造成家人更大的負擔。當時的心理,十五年後,李瑞河還記得很清楚,當時他是怕不死,而不是怕死,

如果當時是八十六樓,而不是八樓,我就一定跳了。」

只是想到中年才得到的么兒洛麟,年紀還小卻要失去父親,李瑞河十分捨不得。李瑞河告訴自己:如果我死了,只有我個人解脫,公司的問題仍然不能解決。他想,「回家吧!明天或許會有轉機。」

後來,由於過去的信用好,得到朋友資助,1993年,李瑞河才有機會到中國大陸發展,並且建立一個比台灣天仁更大的茶葉王國。

不失敗,不會到大陸發展

2001年起,大陸天福茗茶的資本額8億6000萬新台幣,超過天仁的8億3000萬。現在整個天福有五千多名員工,在福建的茶田、廠房面積四百多公頃。李瑞河笑說,他是不發一彈,就收復失土(四百公頃)、解救同胞(雇用五千名大陸員工)。

回想當年事業上的大挫敗,李瑞河說他是「花了30億,買了一張進入大陸的門票。」

如果不是天仁證券失敗,他可能就順勢去選商業的國大代表,最多當個國策顧問。至於大陸的事業,最多只是派幾個幹部到大陸考察,試著開幾家茶行,經營不了,就收起來,絕對不會有今天的局面。

生性好強的李瑞河,從小到大,不管念書、教書、賣茶、做股票,都是堅持要做第一。天仁證券事件後,他依然最愛唱「愛拚才會贏」,但卻第一次體會到歌詞中「三分天注定,七分靠打拚」的真義。

天仁商標 授權可口可樂

民國92年5月28日 自由電子報〔記者楊雅民╱台北報導〕

全球最大飲料公司可口可樂昨日宣佈與天仁茶業簽訂合作備忘錄,將以「天仁」為商標共同進軍台灣即飲茶市場,成為國內首宗食品業者將商標授予國際飲料大廠的合作案例。

據悉,可口可樂公司「可口可樂」碳酸飲料在台年銷售量目標是10億份(每份單位240cc),但受到景氣低迷與茶、咖啡等飲料替代性飲品市場影響,碳酸飲料已呈下滑走勢。

不過,在整體飲料市場一片衰退的聲浪中,茶飲料近2年來已以黑馬之姿躍居飲料市場主流,根據業者估計,茶飲料年銷售額約135億元,在整體飲料市場中的佔有率也由28%提升至約30%。

遠東可口可樂台灣分公司表示,為成為全方位的飲料公司,堪稱台灣茶博士的天仁茶業,將把「天仁」商標授權可口可樂生產即飲茶,並提供所有的茶葉原料。

遠東可口可樂則負責品牌「天仁」即飲茶品牌的建立與行銷,並委由可口可樂在台裝瓶廠台灣太古可口可樂進行生產與通路銷售,首波合作開發的商品為冷藏金萱茶與天霧烏龍茶,最快7月可上市,將成為旗下繼雀巢檸檬茶後,第2支跨入台灣即飲茶市場代表作。

在全球擁有上百家天仁茗茶專賣店的天仁茶業,近幾年來積極轉型,向下游進行垂直整合,轉投資天仁喫茶趣餐飲連鎖,去年年營收為12.92億元、營業毛利為7.85億元、營業淨利為1.37億元、稅前盈餘為1.33億元、每股稅前盈餘1.6元,獲利表現為近6年來新高。

天仁茶業總經理林仁宗表示,過去天仁以銷售茶葉或茶包為主,本次與全球第一大飲料公司可口可樂合作,期借重可口可樂在即飲飲料市場研發、製造、通路與行銷優勢,將天仁茗茶更便利地深入消費者生活中,並開拓年輕族群。

-----

財報分析

一、資產負債表分析

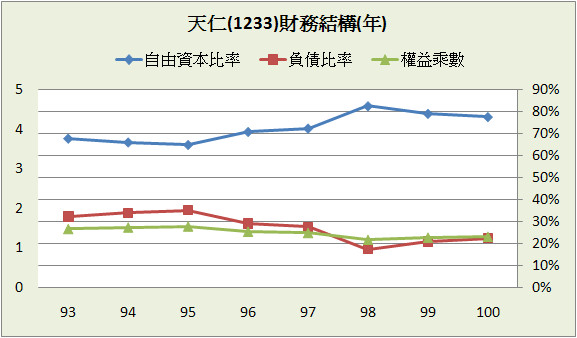

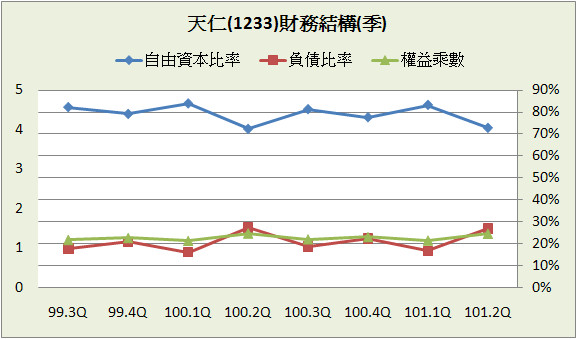

A﹒財務結構:

天仁101.2Q負債比率27%,沒有長、短期借款,除了生意往來產生的”應付帳款”和”應付費用”,佔總資產11.4%,另外還提列了第3季要發的股利到”其他應付款”,佔總資產10.5%,所以天仁並沒有需要利息的欠款,屬於零實質負債的財務結構。

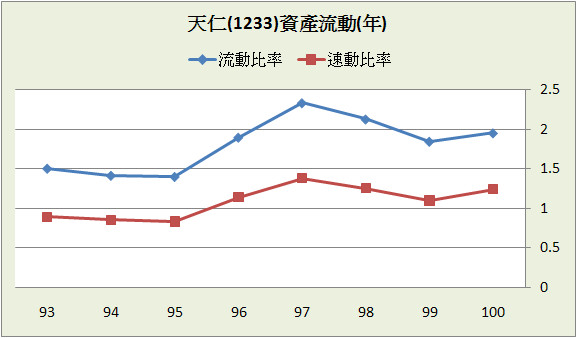

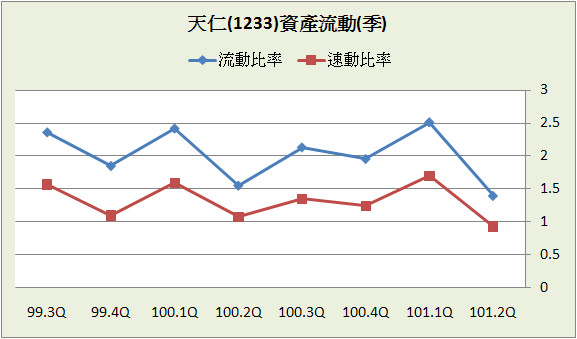

B﹒資產流動:

流、速動比率在安全範圍中,101.2Q總負債5.6億,以去年稅後淨利2.9億,約2年就可還清,且賺錢能力並沒有急速下降,短期支付能力也無疑慮。

C﹒股本形成:

上市後完全沒有現金增資,代表著天仁可以自給自足,不用股東另外注資,且近幾年無配發股票股利,所以股本組成幾乎沒有變動。

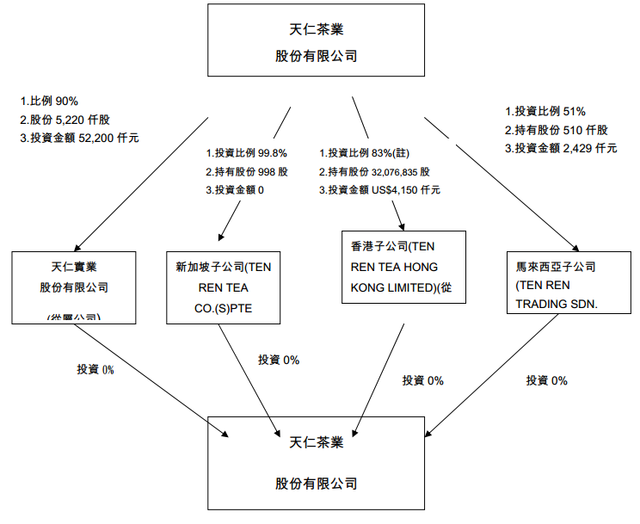

D﹒轉投資:101.2Q長期投資佔總資產9.9%,轉投資項目中大多為海外子公司,相當專注於本業。

(資料來源:公開資訊觀測站)

二、損益表分析

A﹒營收趨勢:

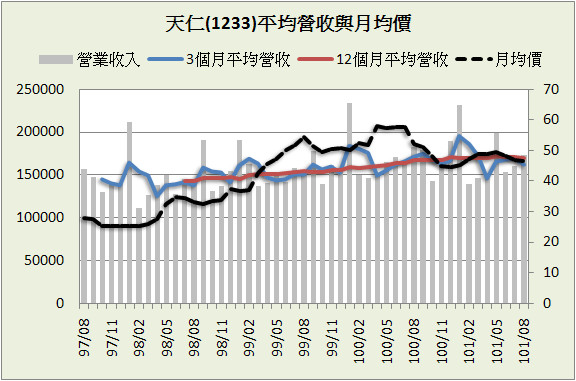

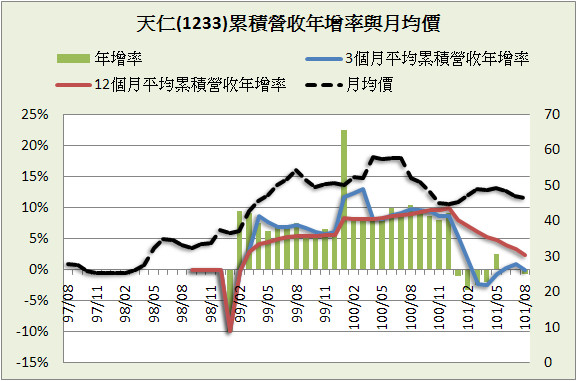

天仁93~100年營收平均成長僅僅3.9%,由平均營收和累積營收年增率圖也皆可看出近幾年成長率仍然不高,反過來說則是很穩定,類似緩慢成長股,一般來說這種股票的股價不會有太大的漲跌,用營運動能做中短期價差成功的機率也會比較低,股東的訴求會以穩定的現金股利為主;不過以圖中的月均價來看,如果在97年底到98年初時買進,放在現在也差不多有2倍的漲幅。

「具備持久競爭優勢的公司經常會讓人喜出望外。」- 和巴菲特同步買進

B﹒獲利能力:

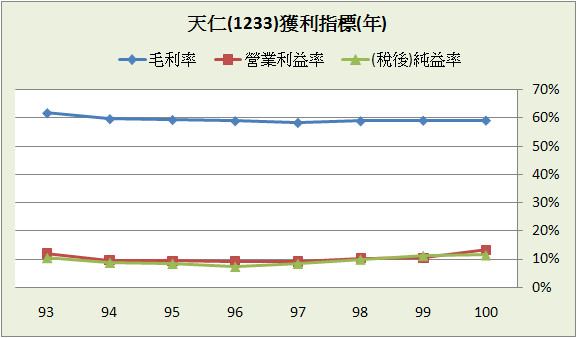

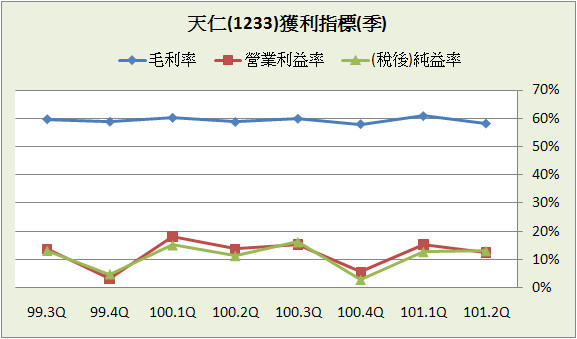

毛利率大致上可以代表公司產品在市場中的競爭力,由長年的三大獲利指標更可看出天仁有多麼的穩定,雖然食品業競爭激烈,但是在批發茶葉裡天仁幾乎沒有對手,不管景氣如何,毛利率完全不受影響,產品價格可以隨著通貨膨脹調整,議價能力相當不錯,且營益率和純益率從96年以來就緩緩上升,顯示內部營運效率的改善。

「不論何時巴菲特都冷眼看待”熱門”股。他更關心的是買到長期能成功和獲利的公司。雖然預測未來不可能全準,穩定的績效記錄卻是相對可靠的指標。當一家公司年年在某項產品上做出同樣的成績時,認定這種成績可以持續下去並不為過。」-巴菲特勝券在握的12個原則

「如果你可以找到某家公司,年年都會調高售價,而又不會流失顧客,那就是個好的投資標的。」-彼得林區選股戰略

C﹒業外投資:

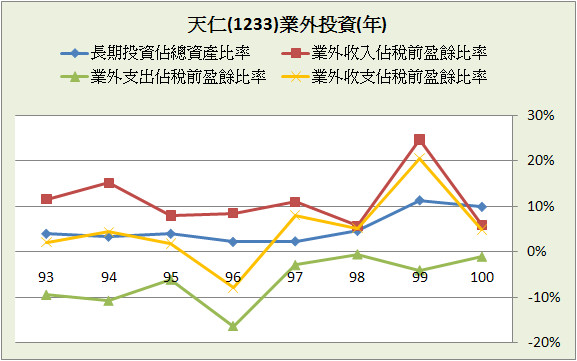

除了96年認列的投資損失,其他年業外方面都還算正常。

D﹒每股盈餘與股利政策:

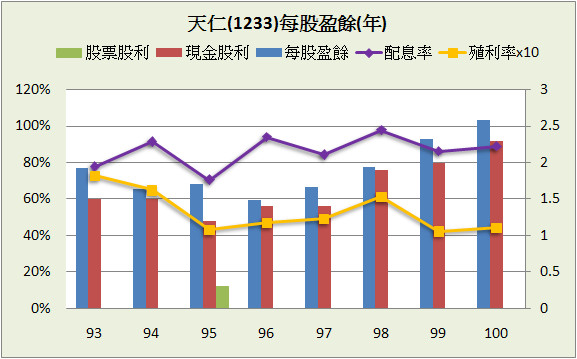

93~100年天仁EPS平均成長率4.29%,和營收成長差不多的狀況-緩慢成長,不過如果基期從96年開始,成長率是14.8%,並且是成長軌跡很一致,不會大起大落;而股利方面,93~100年平均配息率86.4%,相當的高,也相當的合理,天仁的業務並不太需要資本支出,經營者也很清楚知道這點,所以賺的錢大部份都回饋給股東,不過由於股價一直維持高檔,93~100年殖利率5.3%,不算很好的報酬率。

「坐擁大筆現金卻無法做出高於平均回報的公司,理性而負責的為一做法就是把錢退還給股東,這時的做法有二,提高股息或買回庫藏股。」-巴菲特勝券在握的12個原則

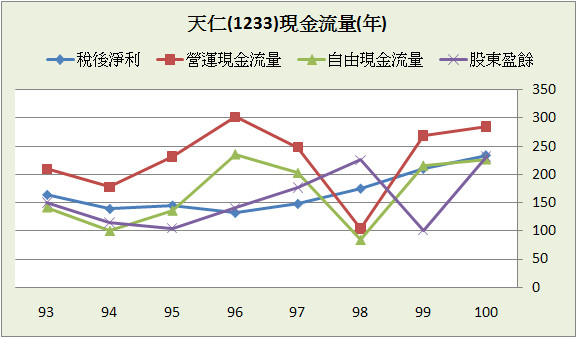

三、現金流量表分析

93~100年平均每年稅後淨利成長5.2%,如果看96~100年則是15.4%。

近8年營運現金流量佔稅後淨利的比重:135.7%

近8年自由現金流量佔稅後淨利的比重:99.8%

近8年股東盈餘佔稅後淨利的比重:92.6%

近8季營運現金流量佔稅後淨利的比重:104.4%

近8季自由現金流量佔稅後淨利的比重:50%

近8季股東盈餘佔稅後淨利的比重:73.2 %

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

進8年帳面上的一塊錢可帶來-近1.4元的營運現金、近1元的股東盈餘,兩個數字都相當不錯,現金流品質屬上乘,另外由於長期投資和固定資產的投入不多,留下的自由現金流量比重相當高,所以也是為什麼天仁能長期配發高額的現金股利,由此可推論,有如此的現金流做為支撐,未來持續高現金股利的政策應該會持續。

四、三大財務報表綜合分析

A﹒五大盈餘品質:

近2季應付帳款指標連續出現負面,一般來說有可能是公司的議價能力變差,但依照天仁過去的營運表現和產鏈中的影響能力,這應該只是公司快速的付款策略所致。

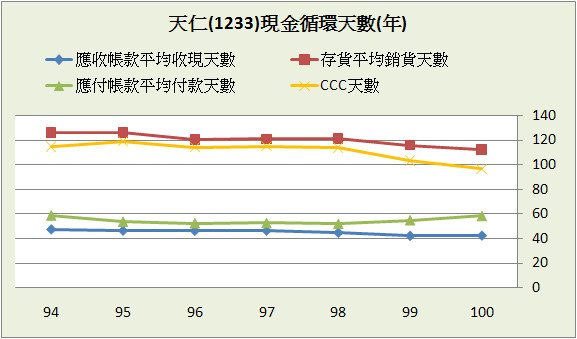

B﹒現金循環天數(CCC):

長年的現金循環和獲利指標一樣非常穩定,這種公司就像一個多年做息正常、保持運動,並且沒有不良習慣的人(不當的資金使用),喜歡喝茶養生,體內的血液循環和代謝功能良好,情緒也維持著冷靜、沉著,身體出毛病的機率自然很低(雖然我本人也愛喝茶,但我絕對沒有在幫天仁打廣告,我絕對沒有說天仁的紅茶天然爽口冷熱皆合價錢實在自用請客兩相宜)。

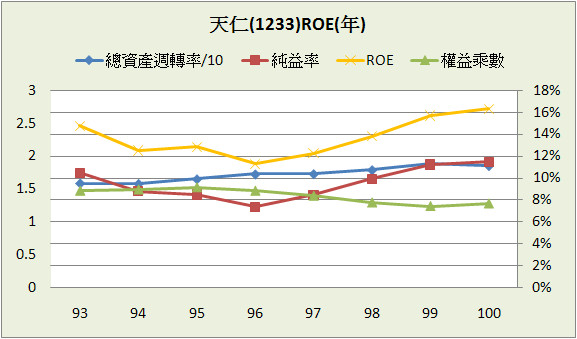

C﹒股東權益報酬率(ROE):

由於純益率從96年後緩緩上升,天仁的賺錢效率也跟著越來越快,ROE也從96年不到12%慢慢增加到了100年高標的16%,更難能可貴的是期間還降低了負債比率,以天仁如此穩定的營運歷史,未來ROE維持著15%上下應該是可以期待的。

D﹒一美元的假設&保留盈餘報酬率:從93年到100年結算下來,天仁每保留一元盈餘創造了9.9元市值,非常高,EPS的保留盈餘報酬率也是高達31.9%,雖然EPS只有緩慢成長,但是由於保留盈餘只有少許,所以創造出來的成績很有效率。

E﹒四年盈再率:分別為97:-0.2%、98:-5.2%、99:-2%、100:24.1%,97~99年盈再率非常低,又再一次顯示天仁本業不太需要資本支出的性質,100年由於固定資產的增加,造成盈再率提高一些,但還是在安全範圍中。

F.籌碼安定度:董監持股:14.1%,其中李氏家族持有不少比例。

五、投資風險與理想買進價位

A﹒投資風險:

成功的長期投資有兩個必要條件-好股票和好價錢,把天仁視為一個好股票應該是毫無疑問,但過去8年卻幾乎沒有好價錢讓我們買進,就連金融風暴時也沒有特別低的價位。

因為幾乎沒有好價錢可以買進,所以天仁的內部報酬率比起其他好股票稍微遜色一籌(其實也不差了),但因為公司夠優秀,只要長期持有,要賠錢也不是很容易。

B.理想買進價位:

1.預期報酬率R值推算法(推算10年):

參數

ROE:15% (100年為16.3%,保守取15%)

配息率:86.38% (93~100年算術平均)

每股淨值:16.81 (101.2Q)

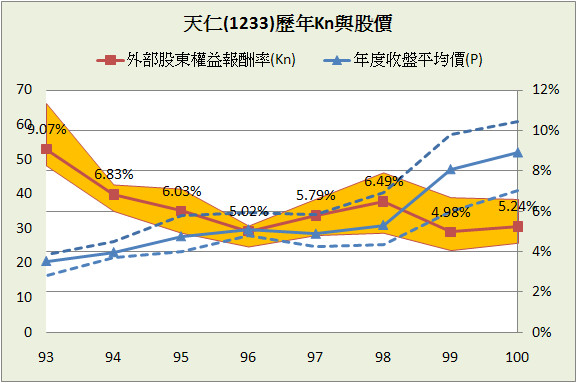

外部股東權益報酬率(Kn):6.18% (93~100年算術平均)

股價:46.5 (2012.09.17)

=>推算每年報酬率:5.77%

R值:12

安全邊際:25%

=>推算股價:22.22

2.外部股東實質報酬率K值推算法:

參數

ROE:15.4% (100.3Q~101.2Q算術平均)

每股淨值:16.81 (101.2Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:21.61

3.股東盈餘折現模式:

參數

股東盈餘:2.17億 (100年歲末稅後淨利乘以近8年股東盈餘佔稅後淨利的比重)

稅後淨利成長率:5.21% (93~100年幾何平均)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

=>推算股價:27.78

4.彼得林區評價法:

參數

EPS成長率:15.39% (96~100年EPS幾何平均成長率)

殖利率:4.89% (96~100年算術平均)

EPS:2.55 (100.3Q~101.2Q加總)

股價:101.5 (2012.09.17)

=>推算GYP值:1.11

GYP:2

=>推算股價:25.85

結論:

天仁財務狀況良好無實質負債,且營運歷史幾無瑕疵-獲利穩定、盈餘品質優良、盈餘使用合理、賺錢效率趨強,近幾年表現不錯,EPS從96年成長到現在,產品也屬於簡單明瞭、需要被重複購買類型,總體來說,是價值性投資人可以考慮的候選標的,剩下的關鍵就在於市場先生手中的報價單。

(再次重申,我絕對沒有說天仁的綠茶也是清澈解渴價錢公道自用請客送禮三相宜,絕對沒有~)

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

成立時間:64/12/11

初次上市(櫃)日期:88/01/20

主要業務:茶葉58.48%、餐飲32.68%、其他8.42%、茶具0.41%

豁達人生小品

傳說中有這樣的一個實驗:

科學家燒開一鍋油,把一隻青蛙放在滾熟的鍋裡,那隻青蛙在一碰觸到油面的時候,迅速跳離了油鍋。然而,把這隻青蛙放在冷水的鍋裡,鍋底再放火去煮,這隻青蛙剛開始還不覺得熱,後來水愈來愈熱,牠想跳開時,這才發覺全身已麻痺,最後被水煮死。

這就是所謂的"溫水煮青蛙"。

另外還有一個實驗:

政治家為了奪得政權,開了一堆福利支票,為了因應這些福利開支,他們決定增稅,結果民眾迅速反彈,政治家被迫下台。後來政治家學聰明了,他們一樣為了選舉開一堆福利支票,但卻不增稅,人民歡天喜地、普天同樂,政治家順利上位,上位後他們用印鈔票的方式支應福利,一開始沒有人發現,天下太平、百業昌隆,後來原物料上漲,物價越來越貴,民眾這才查覺不對勁,最後生活被壓得喘不過氣來。

這就是所謂的"通貨膨脹"。

-----

產業概述

天仁主要業務為茶葉的批發(天仁茗茶)和餐飲經營(喫茶趣),為中下游整合的產業模式(以中游為主),100年年報中,前者占總營收約6成,後者約為3成,其他業務方面,在2003年和可口可樂結盟進入罐裝飲料市場,並且也有推出綠茶碇等相關健康食品;目前產品以內銷為主(內銷:85.7%,外銷:14.3%),茶葉批發是國內的龍頭,市占率為7.8%,和主要競爭對手農林還有很大的差距,擁有不算小的護城河。

人生一世,吃喝兩字

食品業主要的優點是獲利穩定,只要打入市場後,就能和消費者維持長久的供需關係,很少其他產品能像食品這樣天天都需要消費,如此快速的被重複購買,人的胃口很像一個黑洞,永遠也填不滿,但也由於其門檻較低,競爭非常之激烈。

「大家似乎都得投資一些自己毫不了解的東西,如此才會感到安心。華爾街好像有個不成文規定:如果有樣東西你不了解,那就把一生的積蓄全部押進去!刻意避開你可以親眼看見的鄰近公司,反而跑去投資那些根本不曉得是在搞什麼把戲的工廠,這是什麼道理呢?」-彼得林區選股戰略

-----

相關新聞

李瑞河天仁集團總裁-花30億,換一個人生

遠見雜誌2006年2月號 第236期

2005年12月,天仁集團總裁李瑞河特別高興,除了過七十一歲生日外,未來的接班人、二兒子李家麟終於完婚。

1990年天仁證券倒閉後,李家麟從美國趕回台灣,陪李瑞河過年,是他當時最大的安慰。

家麟結婚,代表李瑞河正式揮別了十五年前的那場大挫敗。

1990年6月6日斷腸時,李瑞河正在東京帝國大飯店與同鄉歡聚,天仁證券倒閉消息傳到日本,李瑞河的心情就像從一百多層高的帝國飯店跌落地面。

從十七歲開始做生意,李瑞河一路順利,1990年時,天仁集團已涵蓋券商、建設、茶商、旅行社、文物公司,總資本額曾高達40億元,但是四十年的心血毀於一旦,虧損30億。而且,那一年他已經五十六歲了。

也因此,整整七天,李瑞河癱在家裡,有時候他甚至會幻想這只是一場惡夢。

想跳樓,卻解決不了問題

雖然下定決心面對問題,但外面卻有人說,他挪用公款,把資產轉移到外國。對於一個愛面子的人來說,李瑞河說他真是「生不如死」。

7月中的某一天,李瑞河把遺書都寫好了,除了向家人道歉外,還表明希望家人把他火化後的骨灰,擺放到父親墓旁。

李瑞河曾經想從天仁大樓八樓跳下,但是又怕自己死不了,變成殘廢,反而造成家人更大的負擔。當時的心理,十五年後,李瑞河還記得很清楚,當時他是怕不死,而不是怕死,

如果當時是八十六樓,而不是八樓,我就一定跳了。」

只是想到中年才得到的么兒洛麟,年紀還小卻要失去父親,李瑞河十分捨不得。李瑞河告訴自己:如果我死了,只有我個人解脫,公司的問題仍然不能解決。他想,「回家吧!明天或許會有轉機。」

後來,由於過去的信用好,得到朋友資助,1993年,李瑞河才有機會到中國大陸發展,並且建立一個比台灣天仁更大的茶葉王國。

不失敗,不會到大陸發展

2001年起,大陸天福茗茶的資本額8億6000萬新台幣,超過天仁的8億3000萬。現在整個天福有五千多名員工,在福建的茶田、廠房面積四百多公頃。李瑞河笑說,他是不發一彈,就收復失土(四百公頃)、解救同胞(雇用五千名大陸員工)。

回想當年事業上的大挫敗,李瑞河說他是「花了30億,買了一張進入大陸的門票。」

如果不是天仁證券失敗,他可能就順勢去選商業的國大代表,最多當個國策顧問。至於大陸的事業,最多只是派幾個幹部到大陸考察,試著開幾家茶行,經營不了,就收起來,絕對不會有今天的局面。

生性好強的李瑞河,從小到大,不管念書、教書、賣茶、做股票,都是堅持要做第一。天仁證券事件後,他依然最愛唱「愛拚才會贏」,但卻第一次體會到歌詞中「三分天注定,七分靠打拚」的真義。

天仁商標 授權可口可樂

民國92年5月28日 自由電子報〔記者楊雅民╱台北報導〕

全球最大飲料公司可口可樂昨日宣佈與天仁茶業簽訂合作備忘錄,將以「天仁」為商標共同進軍台灣即飲茶市場,成為國內首宗食品業者將商標授予國際飲料大廠的合作案例。

據悉,可口可樂公司「可口可樂」碳酸飲料在台年銷售量目標是10億份(每份單位240cc),但受到景氣低迷與茶、咖啡等飲料替代性飲品市場影響,碳酸飲料已呈下滑走勢。

不過,在整體飲料市場一片衰退的聲浪中,茶飲料近2年來已以黑馬之姿躍居飲料市場主流,根據業者估計,茶飲料年銷售額約135億元,在整體飲料市場中的佔有率也由28%提升至約30%。

遠東可口可樂台灣分公司表示,為成為全方位的飲料公司,堪稱台灣茶博士的天仁茶業,將把「天仁」商標授權可口可樂生產即飲茶,並提供所有的茶葉原料。

遠東可口可樂則負責品牌「天仁」即飲茶品牌的建立與行銷,並委由可口可樂在台裝瓶廠台灣太古可口可樂進行生產與通路銷售,首波合作開發的商品為冷藏金萱茶與天霧烏龍茶,最快7月可上市,將成為旗下繼雀巢檸檬茶後,第2支跨入台灣即飲茶市場代表作。

在全球擁有上百家天仁茗茶專賣店的天仁茶業,近幾年來積極轉型,向下游進行垂直整合,轉投資天仁喫茶趣餐飲連鎖,去年年營收為12.92億元、營業毛利為7.85億元、營業淨利為1.37億元、稅前盈餘為1.33億元、每股稅前盈餘1.6元,獲利表現為近6年來新高。

天仁茶業總經理林仁宗表示,過去天仁以銷售茶葉或茶包為主,本次與全球第一大飲料公司可口可樂合作,期借重可口可樂在即飲飲料市場研發、製造、通路與行銷優勢,將天仁茗茶更便利地深入消費者生活中,並開拓年輕族群。

-----

財報分析

一、資產負債表分析

A﹒財務結構:

天仁101.2Q負債比率27%,沒有長、短期借款,除了生意往來產生的”應付帳款”和”應付費用”,佔總資產11.4%,另外還提列了第3季要發的股利到”其他應付款”,佔總資產10.5%,所以天仁並沒有需要利息的欠款,屬於零實質負債的財務結構。

B﹒資產流動:

流、速動比率在安全範圍中,101.2Q總負債5.6億,以去年稅後淨利2.9億,約2年就可還清,且賺錢能力並沒有急速下降,短期支付能力也無疑慮。

C﹒股本形成:

上市後完全沒有現金增資,代表著天仁可以自給自足,不用股東另外注資,且近幾年無配發股票股利,所以股本組成幾乎沒有變動。

D﹒轉投資:101.2Q長期投資佔總資產9.9%,轉投資項目中大多為海外子公司,相當專注於本業。

(資料來源:公開資訊觀測站)

二、損益表分析

A﹒營收趨勢:

天仁93~100年營收平均成長僅僅3.9%,由平均營收和累積營收年增率圖也皆可看出近幾年成長率仍然不高,反過來說則是很穩定,類似緩慢成長股,一般來說這種股票的股價不會有太大的漲跌,用營運動能做中短期價差成功的機率也會比較低,股東的訴求會以穩定的現金股利為主;不過以圖中的月均價來看,如果在97年底到98年初時買進,放在現在也差不多有2倍的漲幅。

「具備持久競爭優勢的公司經常會讓人喜出望外。」- 和巴菲特同步買進

B﹒獲利能力:

毛利率大致上可以代表公司產品在市場中的競爭力,由長年的三大獲利指標更可看出天仁有多麼的穩定,雖然食品業競爭激烈,但是在批發茶葉裡天仁幾乎沒有對手,不管景氣如何,毛利率完全不受影響,產品價格可以隨著通貨膨脹調整,議價能力相當不錯,且營益率和純益率從96年以來就緩緩上升,顯示內部營運效率的改善。

「不論何時巴菲特都冷眼看待”熱門”股。他更關心的是買到長期能成功和獲利的公司。雖然預測未來不可能全準,穩定的績效記錄卻是相對可靠的指標。當一家公司年年在某項產品上做出同樣的成績時,認定這種成績可以持續下去並不為過。」-巴菲特勝券在握的12個原則

「如果你可以找到某家公司,年年都會調高售價,而又不會流失顧客,那就是個好的投資標的。」-彼得林區選股戰略

C﹒業外投資:

除了96年認列的投資損失,其他年業外方面都還算正常。

D﹒每股盈餘與股利政策:

93~100年天仁EPS平均成長率4.29%,和營收成長差不多的狀況-緩慢成長,不過如果基期從96年開始,成長率是14.8%,並且是成長軌跡很一致,不會大起大落;而股利方面,93~100年平均配息率86.4%,相當的高,也相當的合理,天仁的業務並不太需要資本支出,經營者也很清楚知道這點,所以賺的錢大部份都回饋給股東,不過由於股價一直維持高檔,93~100年殖利率5.3%,不算很好的報酬率。

「坐擁大筆現金卻無法做出高於平均回報的公司,理性而負責的為一做法就是把錢退還給股東,這時的做法有二,提高股息或買回庫藏股。」-巴菲特勝券在握的12個原則

三、現金流量表分析

93~100年平均每年稅後淨利成長5.2%,如果看96~100年則是15.4%。

近8年營運現金流量佔稅後淨利的比重:135.7%

近8年自由現金流量佔稅後淨利的比重:99.8%

近8年股東盈餘佔稅後淨利的比重:92.6%

近8季營運現金流量佔稅後淨利的比重:104.4%

近8季自由現金流量佔稅後淨利的比重:50%

近8季股東盈餘佔稅後淨利的比重:73.2 %

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

進8年帳面上的一塊錢可帶來-近1.4元的營運現金、近1元的股東盈餘,兩個數字都相當不錯,現金流品質屬上乘,另外由於長期投資和固定資產的投入不多,留下的自由現金流量比重相當高,所以也是為什麼天仁能長期配發高額的現金股利,由此可推論,有如此的現金流做為支撐,未來持續高現金股利的政策應該會持續。

四、三大財務報表綜合分析

A﹒五大盈餘品質:

近2季應付帳款指標連續出現負面,一般來說有可能是公司的議價能力變差,但依照天仁過去的營運表現和產鏈中的影響能力,這應該只是公司快速的付款策略所致。

B﹒現金循環天數(CCC):

長年的現金循環和獲利指標一樣非常穩定,這種公司就像一個多年做息正常、保持運動,並且沒有不良習慣的人(不當的資金使用),喜歡喝茶養生,體內的血液循環和代謝功能良好,情緒也維持著冷靜、沉著,身體出毛病的機率自然很低(雖然我本人也愛喝茶,但我絕對沒有在幫天仁打廣告,我絕對沒有說天仁的紅茶天然爽口冷熱皆合價錢實在自用請客兩相宜)。

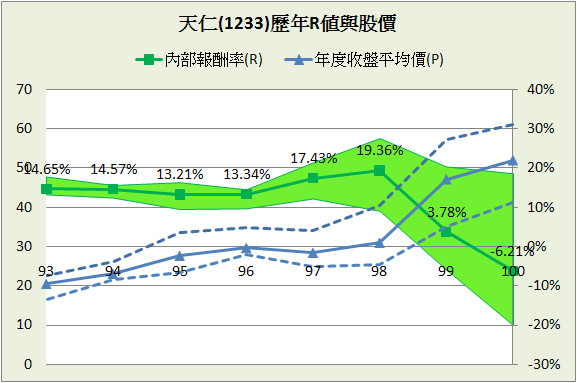

C﹒股東權益報酬率(ROE):

由於純益率從96年後緩緩上升,天仁的賺錢效率也跟著越來越快,ROE也從96年不到12%慢慢增加到了100年高標的16%,更難能可貴的是期間還降低了負債比率,以天仁如此穩定的營運歷史,未來ROE維持著15%上下應該是可以期待的。

D﹒一美元的假設&保留盈餘報酬率:從93年到100年結算下來,天仁每保留一元盈餘創造了9.9元市值,非常高,EPS的保留盈餘報酬率也是高達31.9%,雖然EPS只有緩慢成長,但是由於保留盈餘只有少許,所以創造出來的成績很有效率。

E﹒四年盈再率:分別為97:-0.2%、98:-5.2%、99:-2%、100:24.1%,97~99年盈再率非常低,又再一次顯示天仁本業不太需要資本支出的性質,100年由於固定資產的增加,造成盈再率提高一些,但還是在安全範圍中。

F.籌碼安定度:董監持股:14.1%,其中李氏家族持有不少比例。

五、投資風險與理想買進價位

A﹒投資風險:

成功的長期投資有兩個必要條件-好股票和好價錢,把天仁視為一個好股票應該是毫無疑問,但過去8年卻幾乎沒有好價錢讓我們買進,就連金融風暴時也沒有特別低的價位。

因為幾乎沒有好價錢可以買進,所以天仁的內部報酬率比起其他好股票稍微遜色一籌(其實也不差了),但因為公司夠優秀,只要長期持有,要賠錢也不是很容易。

B.理想買進價位:

1.預期報酬率R值推算法(推算10年):

參數

ROE:15% (100年為16.3%,保守取15%)

配息率:86.38% (93~100年算術平均)

每股淨值:16.81 (101.2Q)

外部股東權益報酬率(Kn):6.18% (93~100年算術平均)

股價:46.5 (2012.09.17)

=>推算每年報酬率:5.77%

R值:12

安全邊際:25%

=>推算股價:22.22

2.外部股東實質報酬率K值推算法:

參數

ROE:15.4% (100.3Q~101.2Q算術平均)

每股淨值:16.81 (101.2Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:21.61

3.股東盈餘折現模式:

參數

股東盈餘:2.17億 (100年歲末稅後淨利乘以近8年股東盈餘佔稅後淨利的比重)

稅後淨利成長率:5.21% (93~100年幾何平均)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

=>推算股價:27.78

4.彼得林區評價法:

參數

EPS成長率:15.39% (96~100年EPS幾何平均成長率)

殖利率:4.89% (96~100年算術平均)

EPS:2.55 (100.3Q~101.2Q加總)

股價:101.5 (2012.09.17)

=>推算GYP值:1.11

GYP:2

=>推算股價:25.85

結論:

天仁財務狀況良好無實質負債,且營運歷史幾無瑕疵-獲利穩定、盈餘品質優良、盈餘使用合理、賺錢效率趨強,近幾年表現不錯,EPS從96年成長到現在,產品也屬於簡單明瞭、需要被重複購買類型,總體來說,是價值性投資人可以考慮的候選標的,剩下的關鍵就在於市場先生手中的報價單。

(再次重申,我絕對沒有說天仁的綠茶也是清澈解渴價錢公道自用請客送禮三相宜,絕對沒有~)

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

全站熱搜

留言列表

留言列表