財報種類:花仙子(1730)_合併財報

成立時間:72/05/24

初次上市(櫃)日期:89/01/18

主要業務:銷貨收入100.00%

豁達人生小品

成為有錢人是件好事,至少比貧窮好;但致富不應是你生命中的全部,如果你能在貧窮時保持微笑,在逆境中毅然面對,如果你在賺錢時仍然保持快樂,那幾乎確定你會賺更多錢。

但如果你抱著沒有錢就沒有快樂的信念,不顧一切追逐財富,並認真思考這種追逐是有意義的事情,那我很懷疑你會成功。你必須下定決心,這是事實。但了解追逐的荒謬卻能嘉惠於你。

(以上引用:這一生要做有錢人)

-----

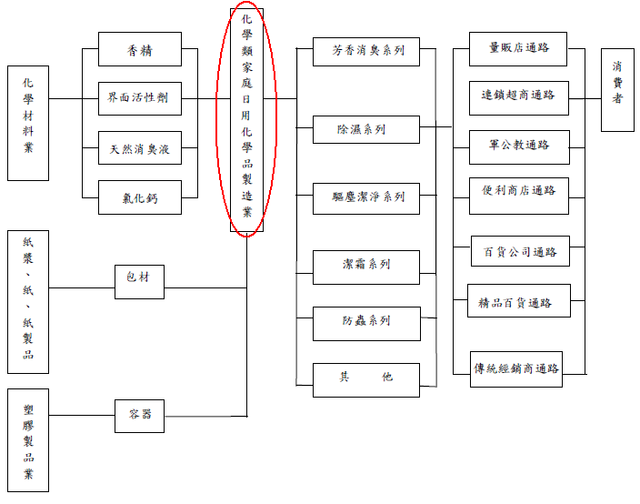

產業概述

上下游

花仙子主要產品為清潔相關用品,以製造產品和經營品牌為主要業務,產鏈結構如下圖所示。

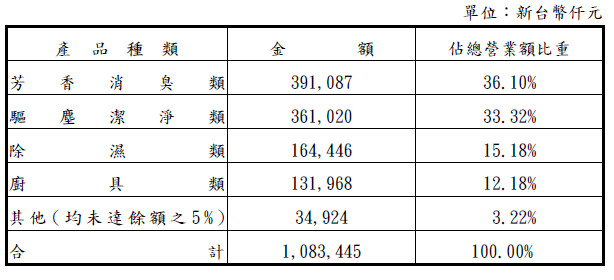

內外銷與產品比重

花仙子產品目前以內銷為主,佔100年總營收84%,而外銷部分主要的布局在中國,若能成功打入中國市場,相信會帶給花仙子不小的成長動能;而各產品佔總營收比重如下表所示。

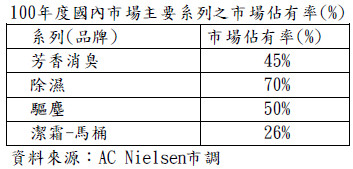

市佔率

和同樣也生產清潔用品的毛寶走的產品多樣化不同,花仙子的產品數較為精簡,每一類的區塊就只推銷一兩種主力產品,且進攻的區塊也不多,非常能讓消費者聚焦,這也是花仙子產品市佔率能夠如此高的原因之一。

(以上資料來源:花仙子股東會年報)

-----

相關新聞

花仙子將於江蘇設廠 擴大大陸內需布局

精實新聞 2010-01-25 12:22:08 記者 陳怡潔 報導

清潔用品製造商花仙子(1730)25日宣佈,因看好中國大陸民間消費力道,及廣大的內需市場,將透過子公司Eutech International,投資400萬美元(約1.27億台幣),設立中國江蘇工廠,預定於農曆年後開始規劃新廠,一年後完工。

花仙子代理發言人蔡宗琪表示,大陸是花仙子的重要市場,目前大陸占營收比重約為五分之一。花仙子1992年投資廈門廠後,因看好內地民間消費力道,和廣大的內需市場,決議由子公司Eutech International,投資400萬美元,於太倉市台資科技創新產業園區設立新公司,購地約40畝投資設立江蘇工廠。

花仙子指出,新廠將於農曆年後開始規劃,預計於一年後完工。因太倉位於華東,腹地可及華北、華中,在此設廠能降低在大陸的銷售配送運輸成本,讓產品更具競爭力,且可搭配大陸東協自由貿易區的啟動,本次設廠是提高大陸、亞太區營收,邁向亞洲家庭消費用品領導品牌的重大關鍵佈局。

花仙子去年獲利尚未公佈,累計去年前三季合併營收為6.72億元,毛利為3.24億元,稅後盈餘5,200萬元,EPS為0.97元。

-----

財報分析

100.2Q花仙子母財報的長期投資佔總資產31.6%,而100年業外收支佔稅前盈餘22%,都不算低的數字,且公司集團旗下皆屬本業相關,我們選擇合併財報來分析。

一、資產負債表分析

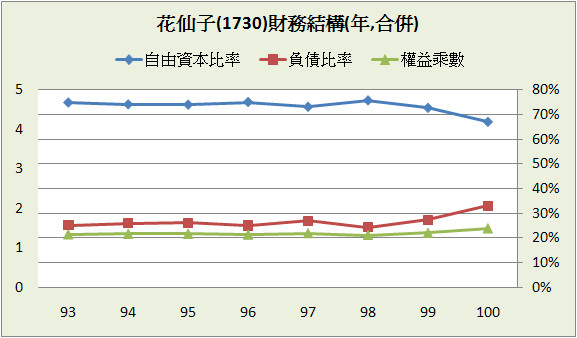

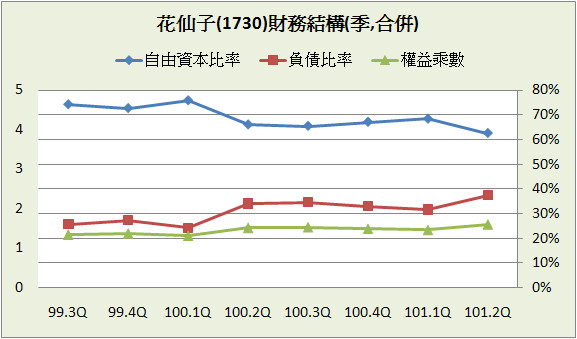

A﹒財務結構:

花仙子101.2Q負債比率37.5%,沒有長期借款,短期借款不多,只佔總資產4.2%,主要的負債項目是不用利息的”應付帳款”和”應付費用”,佔總資產21.6%,所以總體來說,花仙子財務結構還算牢固;目前總負債4.5億,以100年稅後淨利0.96億約4年多可還清,賺錢還債的能力不算優良,但也還過得去。

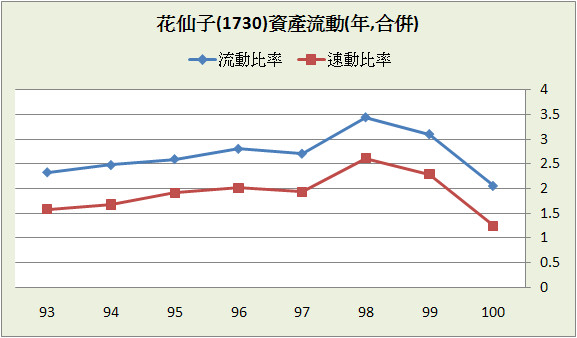

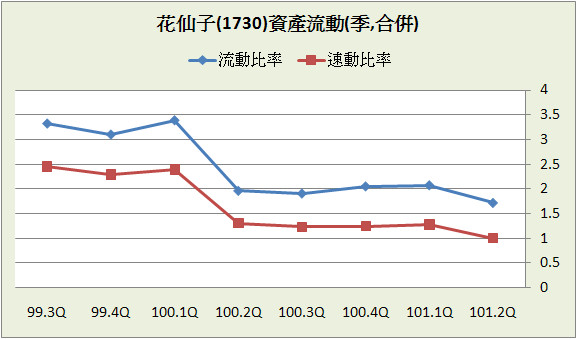

B﹒資產流動:

流、速動比率近2年略為下滑,一般來說這是短期支付能力變差的徵兆,但有”一般”就有”非一般”的例外(尤其是在會計規則中),真正原因是近2年花仙子處於盈餘成長中,而一般成長中的公司”應收帳款”、”存貨”、”應付帳款”、”應付費用”都會同步增加,所以如果在原本流、速動比率都大於1的情況,分子和分母都變大的話,流、速動比率就會下降(例如5/4<3/2)。

花仙子目前處於營運擴張階段,雖然手上現金不多,但借款也不多,速動比率還在標準左右,短期支付能力雖不算毫無疑慮,但也不需太過擔心,目前重點還是在獲利能力上。

C﹒股本形成:

花仙子已有十年沒有現金增資,股利也以現金股利為主,所以股本組成近幾年都沒變動,而轉投資大陸的資金,以母公司擔保子公司借貸的方式居多。

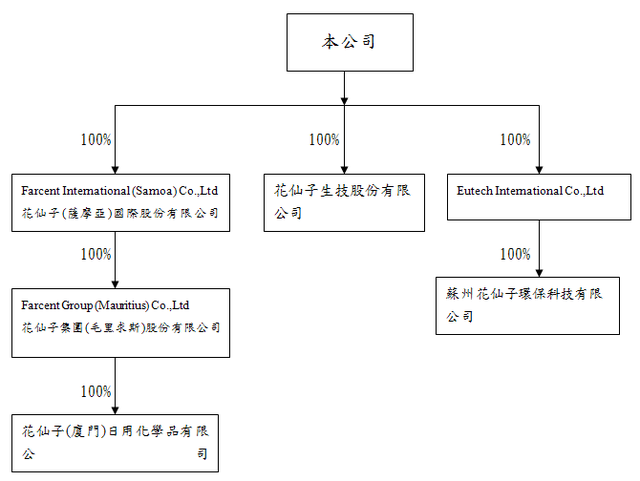

D﹒轉投資:合併後101.2Q長期投資佔總資產只剩0.8%,轉投資項目中大多為本業相關的子公司,和為了轉投資大陸的海外控股公司。

(資料來源:公開資訊觀測站)

二、損益表分析

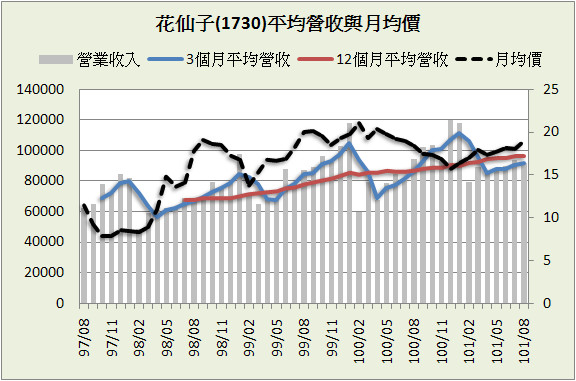

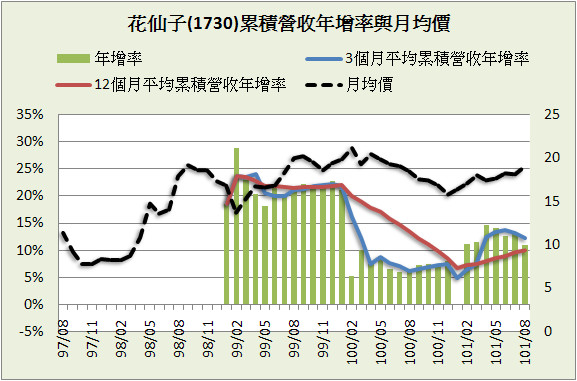

A﹒營收趨勢:

花仙子無合併營收資料,這邊看到的是母財報的營收,花仙子93~100年營收平均成長7.7%,但近2年加速成長,98~100年營收成長變成16.2%,由平均營收圖和累積營收圖來看,目前的營收成長趨勢也沒變,維持穩定成長中。

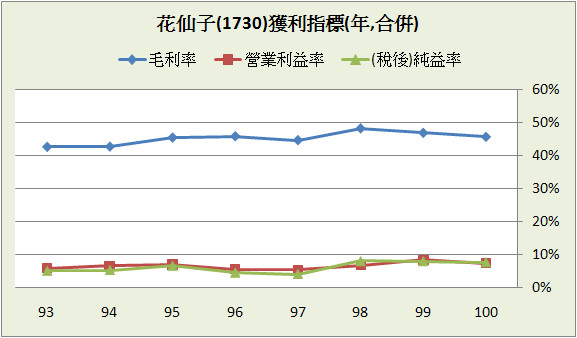

B﹒獲利能力:

由於花仙子的高市佔率和產業特性,毛利率表現得很好,長年都維持在40~50%之間,而近3年由於業外收入增加不少,純益率提升一大截,97年的純益率為3.9%,到100年已經變成7.7%,成長了約2倍,但由於來源不穩定,盈於品質多了些疑慮。

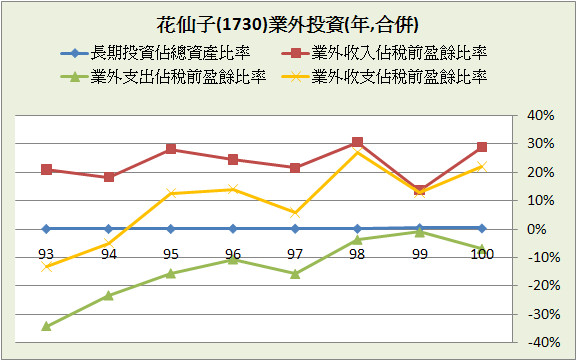

C﹒業外投資:

合併報表後幾乎沒有長期投資,從95年後業外收支也都為正報酬,但除了前面所說的不穩定,另外一個缺點在業外主要獲利項目為”什項收入”,這個項目是比較灰色地帶的收入,謹慎以對的話,我們可以假設無此項收入,或者直接忽略業外收支的部分。

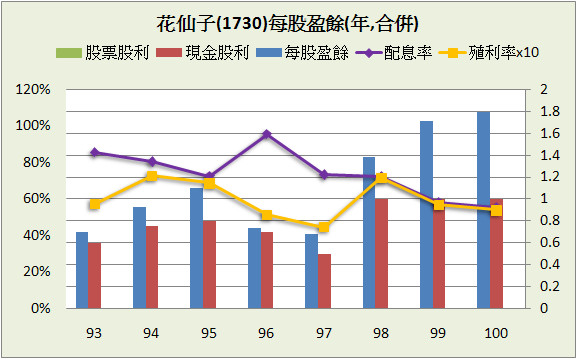

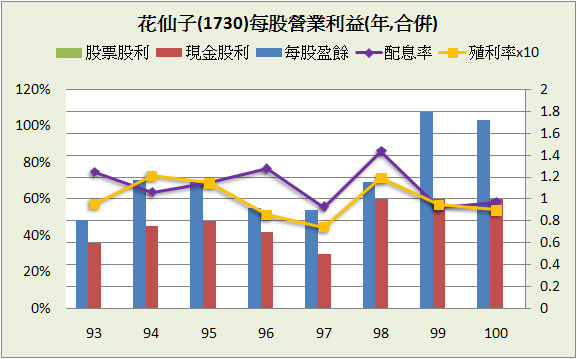

D﹒每股盈餘與股利政策:

這兩張圖分別是是花仙子的”每股盈餘”和”每股營業利益”,前面說到花仙子的業外收入不穩定,所以看到每股盈餘比每股營業利益起伏較大,而93~100年平均EPS(每股盈餘)成長率為14.4%,配息率和殖利率分別為74.4%和6%,都算不錯的成績,但基於保守原則,成長率改看每股營業利益的話,則變成11.5%;近2年EPS大幅提升,但現金股利並沒有跟著增加,顯示公司保留比以往更多的盈餘用以擴張本業。

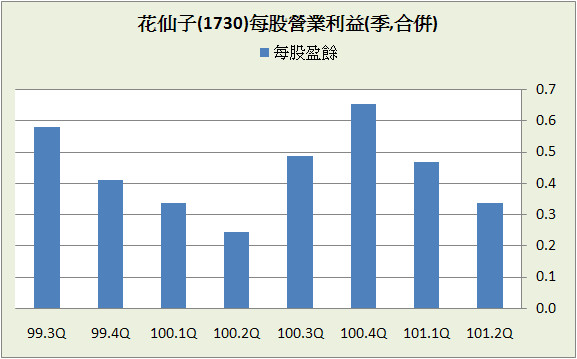

花仙子的業務有明顯旺、淡季之分,但如果和去年做比較,100.4Q~101.2Q都有成長,呼應著營收成長的部分。

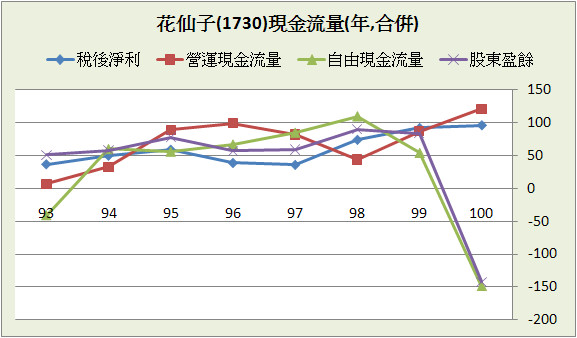

三、現金流量表分析

93~100年平均每年稅後淨利成長14.6%,如果是營業利益成長率則是11.5%,和EPS、每股營業利益幾乎一樣。

近8年營運現金流量佔稅後淨利的比重:116.4%

近8年自由現金流量佔稅後淨利的比重:50.1%

近8年股東盈餘佔稅後淨利的比重:69.4%

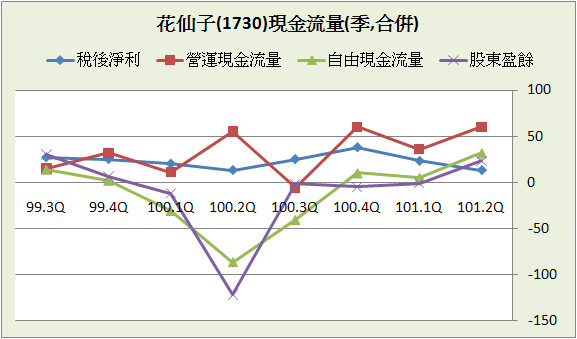

近8季營運現金流量佔稅後淨利的比重:142.9%

近8季自由現金流量佔稅後淨利的比重:-52.2%

近8季股東盈餘佔稅後淨利的比重:-45.1%

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

營運現金流量表現相當不錯,近8年每1元稅後淨利可帶來約1.2元營運現金,但自由現金流量和股東盈餘相對差了點。

四、三大財務報表綜合分析

A﹒五大盈餘品質:

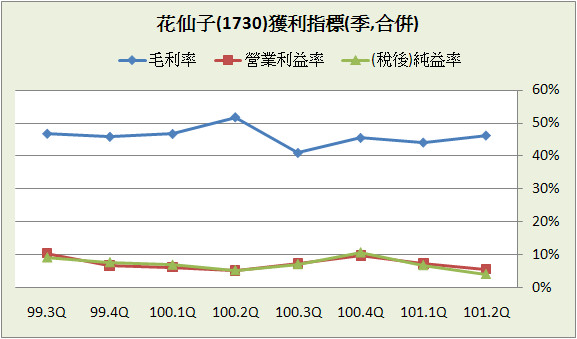

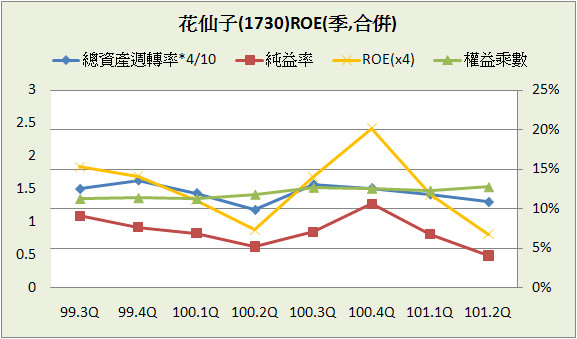

由於第2季是花仙子的淡季,所以盈餘指標普遍表現不好。

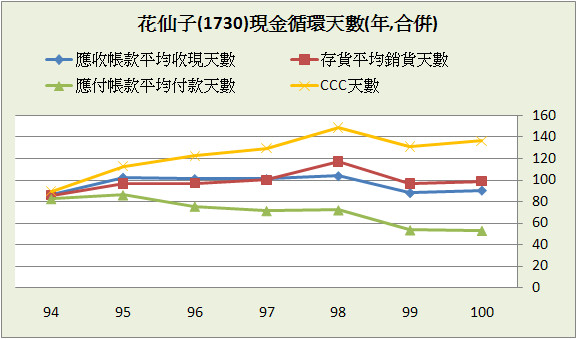

B﹒現金循環天數(CCC):

長年來看花仙子的現金循環天數越來越高,而造成此結果的主要因子在於應付帳款天數的降低,一般來說這代表公司本身的營運可能出現問題、議價能力降低,不過就算是盈餘沒有明顯成長的94~98年,營運其實也沒有太大問題。

所以比較可能的情況如同花仙子股東會年報所揭漏的,由於清潔用品產業門檻不高、商品同質化,同行競爭造成上游原物料短缺,進貨的付款期限沒有太多談判空間,所以花仙子的應付帳款天數會比應收帳款天數來得短,造成了公司營運上的難度,而解決的辦法就是提高產品的區隔性,進一步鞏固市佔率,這也是花仙子目前在做的(當然,能不能做到是另外一回事)。

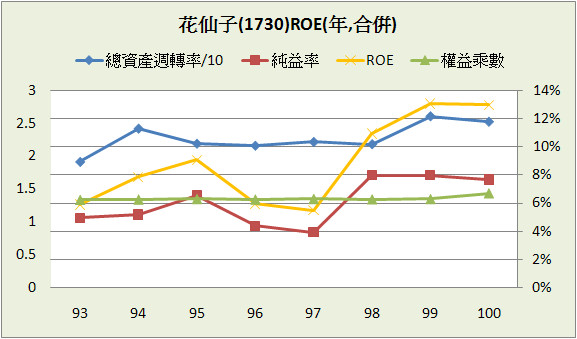

C﹒股東權益報酬率(ROE):

以過往經營史來看,花仙子的ROE表現並不好,不過97~98年ROE隨著純益率大幅攀升,近2年則維持在13%左右,雖然花仙子沒有光鮮亮麗的經營歷史,不過卻有另一個更可貴的特徵-越來越好的趨勢。

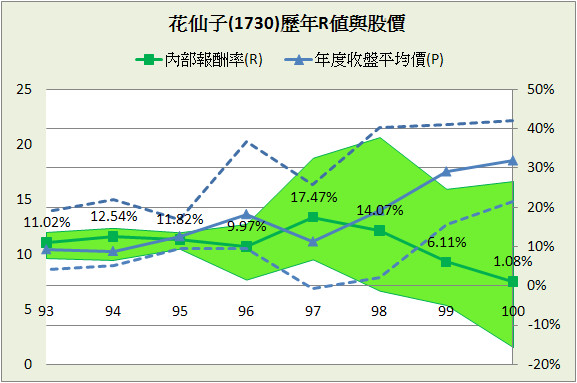

D﹒一美元的假設&保留盈餘報酬率:從93到100年結算下來,花仙子每保留1元盈餘創造了2.2元市值,保留盈餘報酬率為41%,都很不錯。

E﹒四年盈再率:分別為97:-3.3%、98:-38.9%、99:-21.2%、100:51%,100年增加的固定資產使得盈再率大幅提升。

F.籌碼安定度:董監持股:17.3%,在創辦人王董事長2012年3月過世之後,經營層面可能會有一段過渡期。

五、投資風險與理想買進價位

A﹒投資風險:

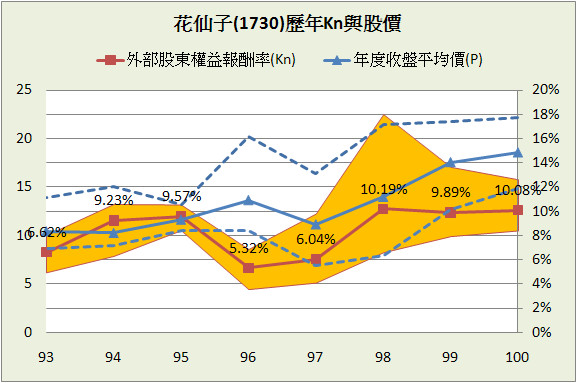

93~100年的平均Kn為8.4%,以近4季平均年化ROE 13.2%和目前股價17.75所推算出來的Kn為10.4%,如果花仙子盈餘能繼續成長,目前股價不算貴。

長期持有花仙子大概都有10%以上的複利報酬率,不過隨著長期股價越來越高,報酬率應該還會再提升。

B.理想買進價位:

1.預期報酬率R值推算法(推算10年):

參數

ROE:13.01% (99~100年算術平均)

配息率:74.38% (93~100年算術平均)

每股淨值:14.06 (101.2Q)

外部股東權益報酬率(Kn):8.37% (93~100年算術平均)

股價:17.75 (2012.10.11)

=>推算每年報酬率:12.81%

R值:12

安全邊際:25%

=>推算股價:14.05

2.外部股東實質報酬率K值推算法:

參數

ROE:13.19% (100.3Q~101.2Q算術平均)

每股淨值:14.06 (101.2Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:15.45

3.股東盈餘折現模式(二階段折現,5年後減速):

參數

股東盈餘:0.67億 (100年歲末稅後淨利乘以近8年股東盈餘佔稅後淨利的比重)

營業利益成長率:11.48% (93~100年幾和平均)

5年後成長率:2% (保守估計)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

=>推算股價:12.5

4.彼得林區評價法:

參數

EPS成長率:11.48% (93~100年幾和平均)

殖利率:5.57% (96~100年算術平均)

EPS:1.85 (100.3Q~101.2Q加總)

股價:17.75 (2012.10.11)

=>推算GYP值:1.78

GYP:2

=>推算股價:15.77

結論:

擁有穩定的經營成績是好股票的條件之一,但單看過去ROE的表現,花仙子就稱不上是好股票,不過,分析時趨勢的重要性遠大於絕對數字的高低,如果一家公司過去戰績輝煌,但是近期卻兵敗如山倒(我絕對沒有在暗指哪一家公司,雖然我腦中馬上浮現2498這四個號碼,但這其中一定有什麼誤會),跟一家過去表現普普通通,但近幾年大有斬獲、盈餘加速成長的公司,我們絕對是選擇後者,而花仙子目前表現的確越來越好,未來若能擴大大陸市場的市占率,相信成長幅度並不會減緩(可能還會變快)。

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

由於花仙子的高市佔率和產業特性,毛利率表現得很好,長年都維持在40~50%之間,而近3年由於業外收入增加不少,純益率提升一大截,97年的純益率為3.9%,到100年已經變成7.7%,成長了約2倍,但由於來源不穩定,盈於品質多了些疑慮。

C﹒業外投資:

合併報表後幾乎沒有長期投資,從95年後業外收支也都為正報酬,但除了前面所說的不穩定,另外一個缺點在業外主要獲利項目為”什項收入”,這個項目是比較灰色地帶的收入,謹慎以對的話,我們可以假設無此項收入,或者直接忽略業外收支的部分。

D﹒每股盈餘與股利政策:

這兩張圖分別是是花仙子的”每股盈餘”和”每股營業利益”,前面說到花仙子的業外收入不穩定,所以看到每股盈餘比每股營業利益起伏較大,而93~100年平均EPS(每股盈餘)成長率為14.4%,配息率和殖利率分別為74.4%和6%,都算不錯的成績,但基於保守原則,成長率改看每股營業利益的話,則變成11.5%;近2年EPS大幅提升,但現金股利並沒有跟著增加,顯示公司保留比以往更多的盈餘用以擴張本業。

花仙子的業務有明顯旺、淡季之分,但如果和去年做比較,100.4Q~101.2Q都有成長,呼應著營收成長的部分。

三、現金流量表分析

93~100年平均每年稅後淨利成長14.6%,如果是營業利益成長率則是11.5%,和EPS、每股營業利益幾乎一樣。

近8年營運現金流量佔稅後淨利的比重:116.4%

近8年自由現金流量佔稅後淨利的比重:50.1%

近8年股東盈餘佔稅後淨利的比重:69.4%

近8季營運現金流量佔稅後淨利的比重:142.9%

近8季自由現金流量佔稅後淨利的比重:-52.2%

近8季股東盈餘佔稅後淨利的比重:-45.1%

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

營運現金流量表現相當不錯,近8年每1元稅後淨利可帶來約1.2元營運現金,但自由現金流量和股東盈餘相對差了點。

四、三大財務報表綜合分析

A﹒五大盈餘品質:

由於第2季是花仙子的淡季,所以盈餘指標普遍表現不好。

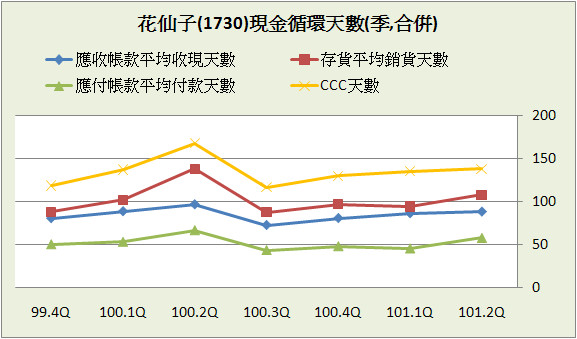

B﹒現金循環天數(CCC):

長年來看花仙子的現金循環天數越來越高,而造成此結果的主要因子在於應付帳款天數的降低,一般來說這代表公司本身的營運可能出現問題、議價能力降低,不過就算是盈餘沒有明顯成長的94~98年,營運其實也沒有太大問題。

所以比較可能的情況如同花仙子股東會年報所揭漏的,由於清潔用品產業門檻不高、商品同質化,同行競爭造成上游原物料短缺,進貨的付款期限沒有太多談判空間,所以花仙子的應付帳款天數會比應收帳款天數來得短,造成了公司營運上的難度,而解決的辦法就是提高產品的區隔性,進一步鞏固市佔率,這也是花仙子目前在做的(當然,能不能做到是另外一回事)。

C﹒股東權益報酬率(ROE):

以過往經營史來看,花仙子的ROE表現並不好,不過97~98年ROE隨著純益率大幅攀升,近2年則維持在13%左右,雖然花仙子沒有光鮮亮麗的經營歷史,不過卻有另一個更可貴的特徵-越來越好的趨勢。

D﹒一美元的假設&保留盈餘報酬率:從93到100年結算下來,花仙子每保留1元盈餘創造了2.2元市值,保留盈餘報酬率為41%,都很不錯。

E﹒四年盈再率:分別為97:-3.3%、98:-38.9%、99:-21.2%、100:51%,100年增加的固定資產使得盈再率大幅提升。

F.籌碼安定度:董監持股:17.3%,在創辦人王董事長2012年3月過世之後,經營層面可能會有一段過渡期。

五、投資風險與理想買進價位

A﹒投資風險:

93~100年的平均Kn為8.4%,以近4季平均年化ROE 13.2%和目前股價17.75所推算出來的Kn為10.4%,如果花仙子盈餘能繼續成長,目前股價不算貴。

長期持有花仙子大概都有10%以上的複利報酬率,不過隨著長期股價越來越高,報酬率應該還會再提升。

B.理想買進價位:

1.預期報酬率R值推算法(推算10年):

參數

ROE:13.01% (99~100年算術平均)

配息率:74.38% (93~100年算術平均)

每股淨值:14.06 (101.2Q)

外部股東權益報酬率(Kn):8.37% (93~100年算術平均)

股價:17.75 (2012.10.11)

=>推算每年報酬率:12.81%

R值:12

安全邊際:25%

=>推算股價:14.05

2.外部股東實質報酬率K值推算法:

參數

ROE:13.19% (100.3Q~101.2Q算術平均)

每股淨值:14.06 (101.2Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:15.45

3.股東盈餘折現模式(二階段折現,5年後減速):

參數

股東盈餘:0.67億 (100年歲末稅後淨利乘以近8年股東盈餘佔稅後淨利的比重)

營業利益成長率:11.48% (93~100年幾和平均)

5年後成長率:2% (保守估計)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

=>推算股價:12.5

4.彼得林區評價法:

參數

EPS成長率:11.48% (93~100年幾和平均)

殖利率:5.57% (96~100年算術平均)

EPS:1.85 (100.3Q~101.2Q加總)

股價:17.75 (2012.10.11)

=>推算GYP值:1.78

GYP:2

=>推算股價:15.77

結論:

擁有穩定的經營成績是好股票的條件之一,但單看過去ROE的表現,花仙子就稱不上是好股票,不過,分析時趨勢的重要性遠大於絕對數字的高低,如果一家公司過去戰績輝煌,但是近期卻兵敗如山倒(我絕對沒有在暗指哪一家公司,雖然我腦中馬上浮現2498這四個號碼,但這其中一定有什麼誤會),跟一家過去表現普普通通,但近幾年大有斬獲、盈餘加速成長的公司,我們絕對是選擇後者,而花仙子目前表現的確越來越好,未來若能擴大大陸市場的市占率,相信成長幅度並不會減緩(可能還會變快)。

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

全站熱搜

留言列表

留言列表