close

財報種類:亞信(3169)_母財報

成立時間:84/05/12

初次上市(櫃)日期:98/11/24

主要業務:通訊網路IC99.88%、勞務收入0.12%

豁達人生小品

這世界上絕大多數的趨勢,在開始形成的時候,往往都是細微的、漸進的,鮮少有跳躍性的變革或者不連續的創新。我們之所以會認為很多的趨勢在瞬間改變了我們的生活,是因為我們並沒有用放大鏡去仔細的觀察這一連串的變化過程。直到有一天,這些變化突然來到我們眼前,讓我們不得不注視的時候,往往整個趨勢都已經形成,而過去一直以來沒有關注這些變化的我們,自然會認為這樣的改變是突然的、是一種不連續的跳躍式改變。

(資料來源:書-預見未來)

-----

產業概述

亞信主要產品為嵌入式區域網路晶片,著重在近幾年很紅的物聯網,而物聯網的架構主要基於無線感測網路-WSN,不過WSN的應用有千百種,也沒有一定的規範,所以這樣的市場一般屬於利基型的小型市場,於是我們可以期待的是一個高毛利率但低週轉率的獲利組成(IC設計公司大都如此),講白話點就是賣的貴,但是賣的少。

(本人的碩士論文剛好就是做WSN,由於當年WSN相當火紅,所以那幾年資工系的論文有一海票的WSN,基於巴菲特和查理孟格的理論,一般來說這應該就是我的能力圈,我在此會有特別的競爭優勢,但就如我財報分析中常用的話:有”一般”就會有非”一般”的例外,我也是上網查資料後才知道什麼是物聯網.....)

何謂物聯網

「物聯網就是把感測器裝備到電網、鐵路、橋樑、隧道、公路、建築、供水系統、大壩、油氣管道以及家用電器等各種真實物體上,通過網際網路聯接起來,進而運行特定的程序,達到遠程控制或者實現物與物的直接通信。物聯網,即通過裝置在各類物體上的射頻識別(RFID)、感測器、二維碼等,經過介面與無線網路相連,從而給物體賦予「智能」,可實現人與物體的溝通和對話,也可以實現物體與物體互相間的溝通和對話,這種將物體聯接起來的網路被稱為「物聯網」。

物聯網一般為無線網,由於每個人周圍的設備可以達到一千至五千個,所以物聯網可能要包含500萬億至一千萬億個物體,在物聯網上,每個人都可以應用電子標籤將真實的物體上網聯結,從一瓶優酪乳到一架飛機,在物聯網上都可以查找出它們的具體位置,即使在地球的另一邊。

通過物聯網可以用中心計算機對機器、設備、人員進行集中管理、控制,也可以對家庭設備、汽車進行遙控,以及搜尋位置、防止物品被盜等各種應用。

物聯網將現實世界數字化,應用範圍十分廣泛。物聯網的應用領域主要包括以下幾個方面:運輸和物流領域、健康醫療領域、智能環境(家庭、辦公、工廠)領域、個人和社會領域等,具有十分廣闊的市場和應用前景。

物聯網的英文名稱是Internet of Things,縮寫IOT。」-資料來源:維基百科

-----

相關報導

亞信電子針對物聯網應用推出嵌入式Wi-Fi系統單晶片

(中央社訊息服務20101130 17:53:57)

亞信電子(ASIX Electronics)近日宣佈,其嵌入式網路系統單晶片系列將新增一款單晶片微控制器AX220xx,其內建有TCP/IP加速器及符合802.11a/b/g標準的 MAC/ 基頻處理器。Wi-Fi基礎設施日益普及,支持多種擴展介面的AX220xx Wi-Fi單晶片,可低成本實現透過Wi-Fi無線傳輸音樂/視頻/用戶資料的各類應用。

AX220xx提供高效能雙CPU內核及1MB 共享快閃記憶體用於程式存儲,內建用於主處理器(MCPU)的64KB 資料記憶體及用於Wi-Fi處理器(WCPU)的32KB資料記憶體,內建TCP/IP加速器,符合802.11a/b/g 標準的MAC/基頻處理器,高速乙太網路MAC及豐富的通信週邊設備,可應用於各類需要接取有線/無線區域網路或網際網路的設備。

基於雙CPU架構,AX220xx利用MCPU執行應用程式及TCP/IP協議,WCPU則用於處理 WLAN協議及乙太網路至WLAN封包格式的轉換。內建的WLAN MAC及基頻處理器相容於IEEE 802.11a/b/g標準,支援802.11i安全特性及802.11e QoS功能,同時支援基於Infrastructure或Ad-Hoc (IBSS) 的網路架構。AX220xx既可作為主晶片來建立應用系統,也能透過晶片上運行的TCP/IP協議以及各種並列/串列介面,如Local Bus、高速UART及高速SPI,作為網絡協處理器搭配其他嵌入式CPU,減輕其處理TCP/IP及WLAN協議的負荷。

亞信電子表示,目前許多嵌入式系統均有增加Wi-Fi功能的需求,比如利用智慧型手機內建的Wi-Fi來遙控各種嵌入式裝置。具備機器對機器通訊 (M2M) 或物聯網 (Internet of Things) 通訊功能的嵌入式網路解決方案將成為未來的主流需求。順應市場趨勢,AX220xx 提供具有成本優勢的嵌入式網路解決方案,可用於需要簡單、易用、低成本接取有線/無線區域網路或網際網路的各類嵌入式應用,如消費電子、網路智慧型家電、Wi-Fi無線喇叭、工業設備、保安系統、遠端資料獲取、遠端控制、遠端監測及遠端管理。

為協助客戶設計開發基於AX220xx的各類應用,亞信電子提供完整的設計支援服務,包括軟體/硬體開發應用文件及使用手冊、參考電路圖、印刷電路板佈線圖、嵌入式軟體C 原始程式等都完全免費提供,此外,亞信電子還提供功能完整的開發板及參考設計板。

AX22001/AX22011目前已量產,並採用符合RoHS標準的無鉛封裝。

亞信收購印商I/O連接產品線

(中央社記者張建中新竹2011年11月21日電)

網通晶片廠亞信電子(3169)收購印度MosChip的I/O連接產品線,將有助擴大亞信電子產品線及客戶規模。

亞信電子表示,MosChip的I/O連接產品線與亞信的產品線類似,不過,應用市場不同。

亞信指出,MosChip過去客戶主要分布台灣及中國大陸,不過,由美國子公司負責銷售與服務,影響對客戶掌握度。

亞信表示,收購MosChip後,將可就近服務MosChip原有客戶,強化客戶掌握度;另方面,將可進一步強化亞信在嵌入式連網及橋接控制晶片領域的布局。

亞信指出,目前I/O連接產品線包括有PCIe橋接控制晶片、PCI橋接控制晶片及USB橋接控制晶片等3個系列產品,可廣泛應用遠端存取伺服器、網路儲存管理、機上盒、數位電視及工業控制等各類嵌入式系統。

亞信推全球首款USB 3.0網路控制單晶片

作者: 周韶華 | 中時電子報 – 2012年1月4日 上午5:30

亞信電子(ASIX,3169)近日宣佈將針對嵌入式網路應用之USB to LAN系列,新增一款網路控制晶片AX88179,為全球首款將USB 3.0實體層(PHY)、10/100/1000Mbps超高速乙太網路實體層及媒體存取控制器(MAC)整合在單晶片中。

AX88179可滿足當前嵌入式系統尺寸小型化及即插即用的需求,工程師利用成長快速的USB 3.0 SuperSpeed技術即可擴展超高速乙太網路應用。

AX88179是一款低價、小封裝、高效能、高整合度、即插即用的USB 3.0轉超高速乙太網路單晶片,可應用於桌上型電腦、筆記型電腦、超輕薄筆電、電腦基座、遊戲機、智慧型家電及任何具備標準USB埠的嵌入式系統。目前可供應樣品,預計2012第一季底進入量產階段。

AX88179的USB介面符合USB 3.0/2.0/1.1規格,超高速乙太網路MAC及PHY則相容於IEEE 802.3、IEEE 802.3u及IEEE 802.3ab協定。內建USB Host介面的微控制器搭配AX88179,即可增加雙絞線超高速乙太網路特性。此外,AX88179僅需單25MHz時鐘即可正常工作。

AX88179支援許多高級特性,包括IPv4/IPv6封包校驗和承載引擎、雙絞線交叉自動校正、TCP大量傳送承載及符合IEEE802.3az超節能乙太網路標準等。根據EEE,當乙太網路連結中沒有資料流量時,AX88179會進入低耗電模式,可以省掉不必要的耗電,讓能源能更有效的被利用。亞信電子並提供完整的設計支援服務,包括軟體、硬體開發應用文件、使用手冊、參考電路圖、印刷電路板佈線圖;此外,AX88179還針對最新的作業系統提供對應的驅動程式。

-----

財報分析

一、資產負債表分析

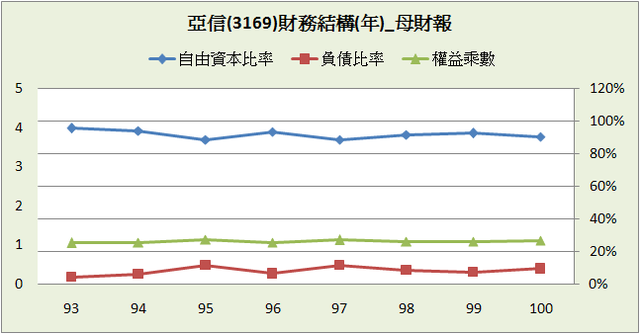

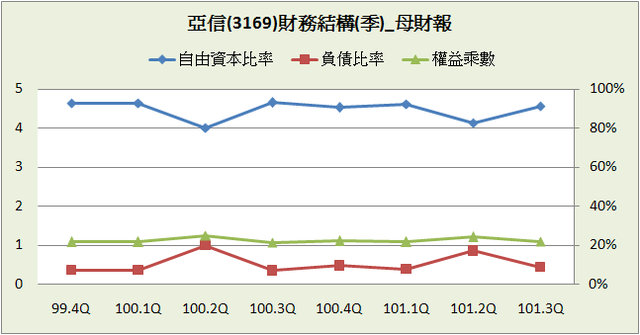

A﹒財務結構:

101.3Q亞信沒有長短期金融借款,負債比率僅有8.8%,非常的低,在不含金融股一千三百多家的上市櫃公司中,也只有75家負債比率在10%之下,但這不代表這些公司經營很優秀,僅能代表公司的財務結構相當堅固,破產危機較小,另外亞信的每股現金淨值為5.8元,也就是目前28元的股價,其實買入成本才22.2元(28-5.8)。

IC設計公司的資產一般以流動資產為主,亞信也不例外,101.3Q流動資產佔總資產66.8%、固定資產5.1%、其他資產26%,而流動資產中除現金以外存貨為最大比重,佔總資產13.6%,所以追蹤亞信的存貨週轉率和存貨指標相對來得重要。

26%的其他資產主要在100.3Q產生,原因就在前面的相關報導中-亞信收購印商I/O連接產品線。擴充產品線屬於橫向的發展,以經營者的角度來想,是希望能有一加一大於二的綜效,但如何知道是否成功呢?最直接的方式就是看合併後的盈餘是否大於合併前兩方加總,或者觀察收購者的盈餘是否明顯成長。

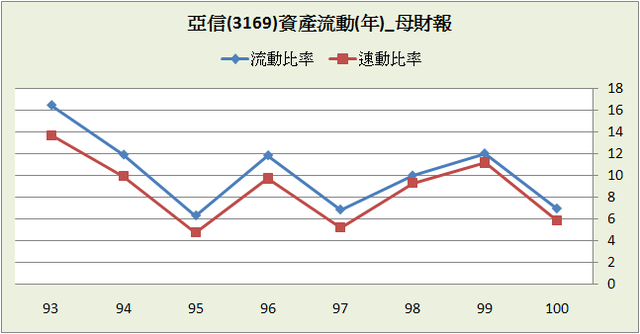

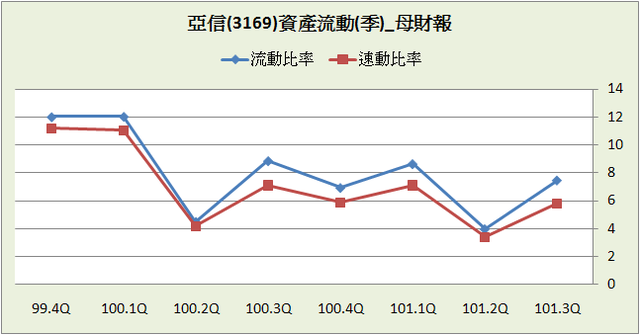

B﹒資產流動:

101.3Q亞信的流、速動比率高達7.5和5.8,非常的高,並且手上現金是負債總額的5倍多,除非亞信本業盈餘突然大虧特虧好幾季(一般來說這種突然不太會出現),不然短期內倒債危機趨近於零。

C﹒股本形成:

在98年上櫃後亞信兩度減資,最近一次在100年12月到101年2月實施庫藏股,減資了4.36%,平均成本約23元,而目前股價為28元(2012/11/30),所以對於亞信的原股東來說,目前這筆買賣是划算的,不過只是"目前"。

D﹒轉投資:101.3Q長期投資佔總資產2.2%,皆為國內股票。

二、損益表分析

A﹒營收趨勢:

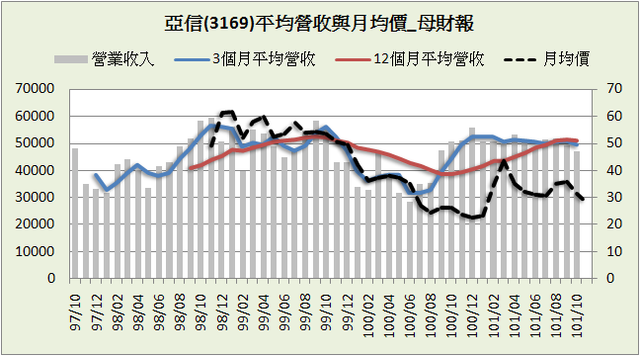

亞信在100年營收陷入衰退,6月時取得MosChip的產品線,而在101年投資似乎起了作用,營收由谷底翻升,回到99年的水準,但也僅止於此,101年9月、10月營收成長明顯下滑,營收年增率由正轉負,股價也跟著下修,前面說到的合併效益目前還沒看見,而如果營收繼續往下探底,前面提到划算的庫藏股,可能變成不划算。

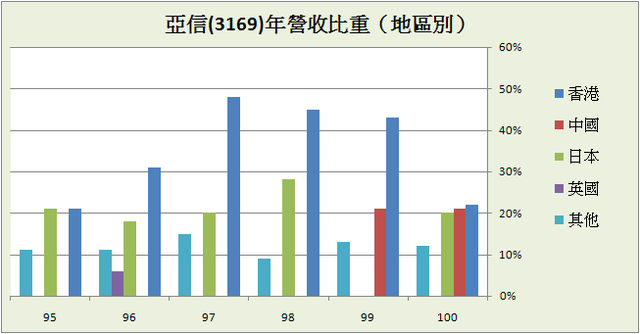

95~98年亞信的主要市場在香港和日本,而99年加入了中國,所以為了進一步搶佔中國的市場,100年購入印度的產品線,但從營收成長趨勢來看,目前尚無顯著的效果。

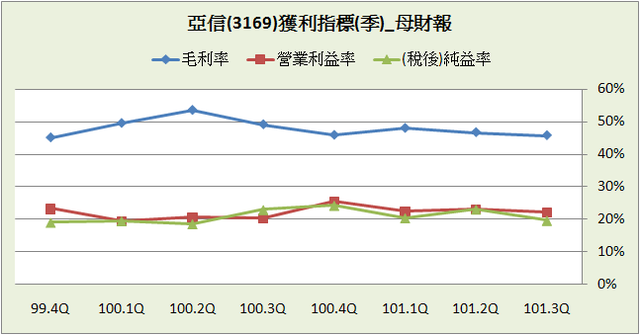

B﹒獲利能力:

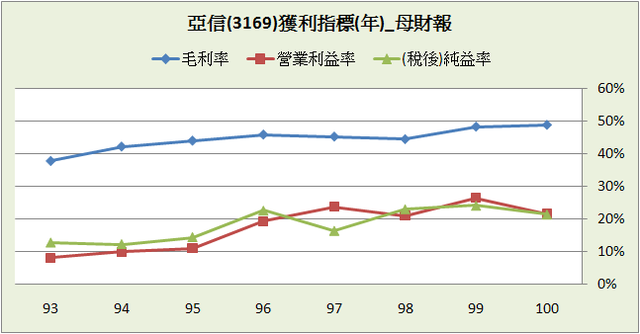

由於是IC設計公司,亞信的毛利率很高,營益率也有一定的水準,且長年兩者都呈現緩緩上升的趨勢,不過100年兩者走勢出現明顯背離的情況,營業費用比起99年多出了一截。

從上圖可看到營業費用的增加主要為研究發展費用(我們假設它的記載是正確的),雖然100年亞信營收衰退,但並沒有因此砍研發經費,反而增加研發比重來提升產品價值。

C﹒業外投資:

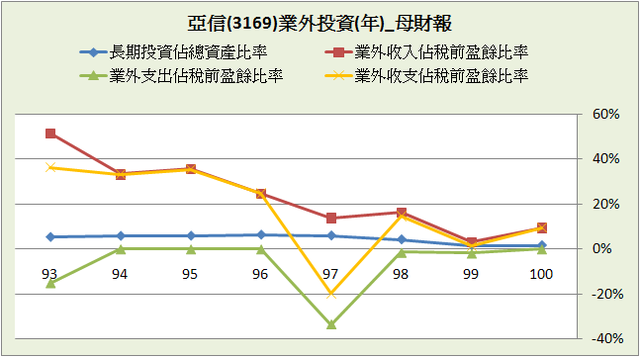

98年上櫃之後,長期投資皆在5%之內,業外收支也為正數。

D﹒每股盈餘與股利政策:

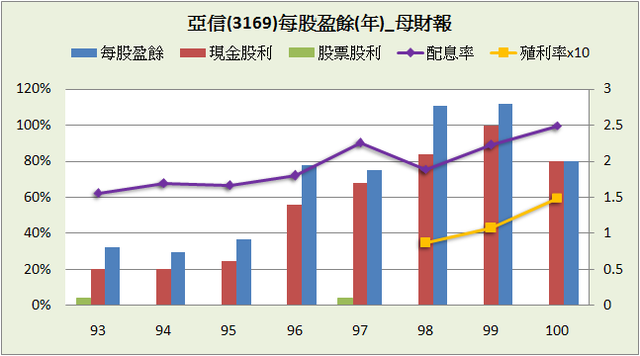

100年因為營收衰退亞信EPS跟著下滑,不過101年前三季EPS相比去年皆有成長,如果第四季持平的話預估亞信101年有2.5的EPS,以93~99平均75%的配息率可以配出1.875元,套上目前28元的股價將有6.7%的殖利率,算是不差的報酬,但此時為了賺現金股利而買入也不是很聰明的作法,最好的方式還是等到營收有恢復成長的跡象,毛利率和營益率依然維持往常的水平,此時才是投資的好時機。

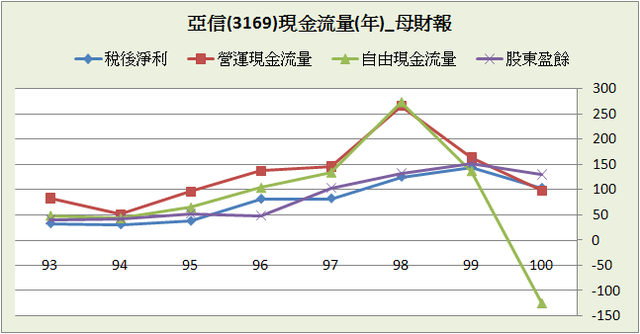

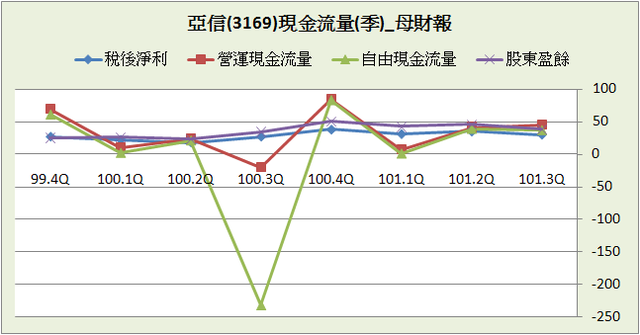

三、現金流量表分析

93~100年平均每年稅後淨利成長17.8%,96~100年則是6.1%。

近8年營運現金流量佔稅後淨利的比重:162.9%

近8年自由現金流量佔稅後淨利的比重:106.2%

近8年股東盈餘佔稅後淨利的比重:109.2%

近8季營運現金流量佔稅後淨利的比重:114%

近8季自由現金流量佔稅後淨利的比重:5.3%

近8季股東盈餘佔稅後淨利的比重:124.6%

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

近8年的營運現金流量和自由現金流量都相當良好,除了100.3Q因為擴增產品線造成投資現金流量大幅增加,不過由於是用自有現金支付,財務結構並沒有因此變差,而100年出貨減少營收衰退,造成當年期末存貨增加,也認列了一部分的存貨跌價損失,造成營運現金流量減少。

四、三大財務報表綜合分析A﹒五大盈餘品質:

前面說到” 追蹤亞信的存貨週轉率和存貨指標相對來得重要” ,由於電子產品的生命週期較短,存貨控管顯得重要許多,而目前的存貨指標並不理想,如果11、12月的營收表現依然疲弱,存貨堆積問題可能進一步擴大,造成跌價損失。

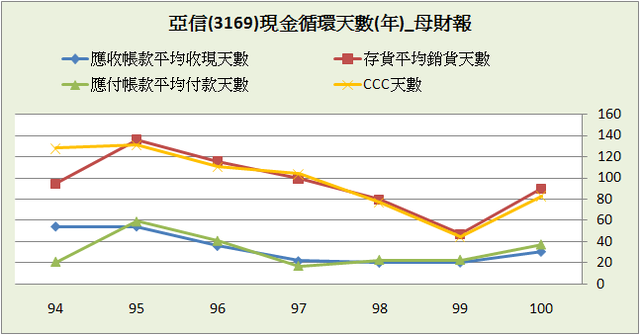

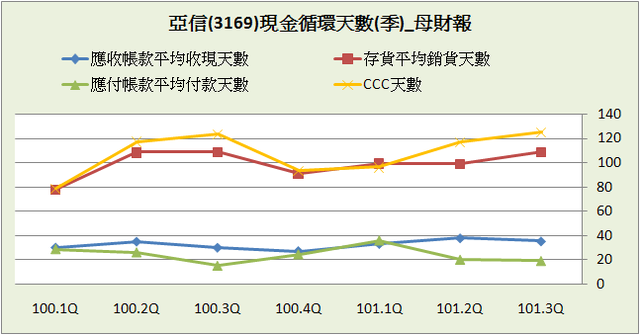

B﹒現金循環天數(CCC):

影響亞信現金循環最主要的因素也是存貨銷貨天數,存貨平均銷貨天數從95年一直降到99年,EPS也跟著越來越高,但沒料到100年出貨減少營收衰退,積壓了不少存貨,週轉率順勢上升,近幾季則維持在一定區間。

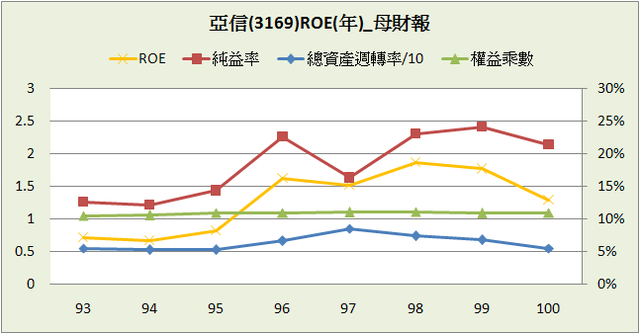

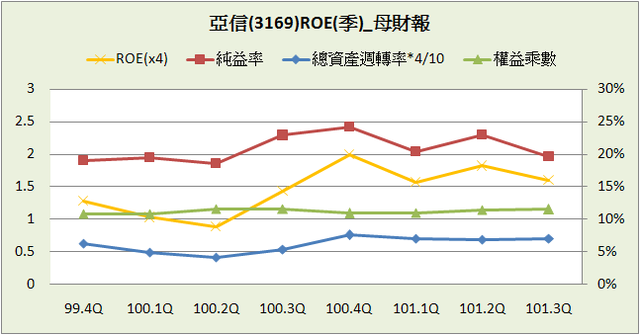

C﹒股東權益報酬率(ROE):

亞信主攻利基型市場,財務結構又非常堅固保守,所以ROE由高純益率、低總資產週轉率、低權益乘數所組成,總資產週轉率從98年開始下滑,主要原因在98年後亞信手上開始持有大量現金,資金無充分應用,到了101.3Q終於做了擴充產線的投資,如果新的產線能發揮預計的效用,整體總資產週轉率也會改善。

D﹒一美元的假設&保留盈餘報酬率:亞信在98年上櫃,當年平均股價和EPS都比100年還高,所以一美元的假設和保留盈餘報酬率皆為負數。

E﹒四年盈再率:亞信101.3Q投資的生產線列入其他資產,固定資產和長期投資並明顯增加,盈再率看不出所以然。

F.籌碼安定度:董監持股:14.5%。

五、投資風險與理想買進價位

A﹒投資風險:

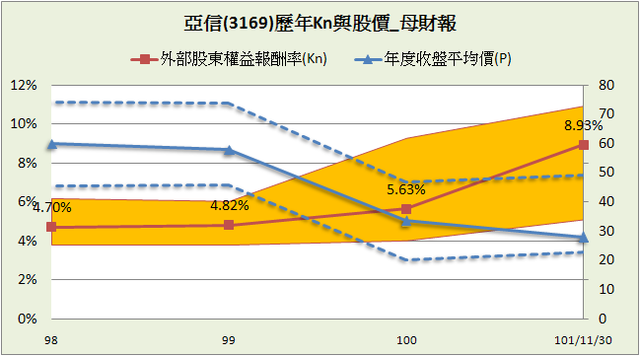

目前的Kn為9.06%,和過去相比算不錯的報酬率,但重點還是在未來盈餘的表現。

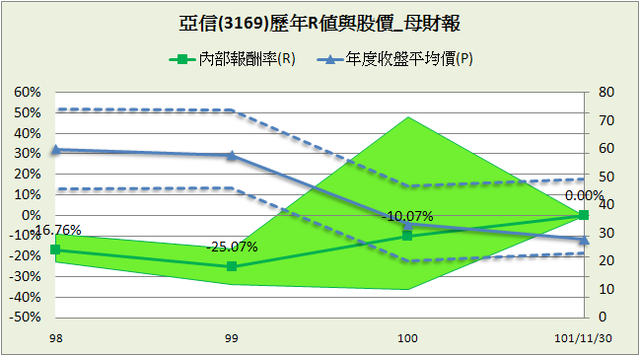

股價從98年到目前呈現空頭走向,內部報酬率負數居多。

B.理想買進價位:

1.預期報酬率R值推算法(推算10年):

參數

ROE:15% (預估)

配息率:75% (93~99年算術平均)

每股淨值:14.33 (101.3Q)

外部股東權益報酬率(Kn):5.05% (98~100年算術平均)

股價:28 (2012.11.30)

=>推算每年報酬率:13.21%

R值:12

安全邊際:25%

=>推算股價:22.91

2.外部股東實質報酬率K值推算法:

參數

ROE:17.45% (100.4Q~101.3Q算術平均)

每股淨值:14.33 (101.3Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:20.83

3.股東盈餘折現模式(二階段折現,5年後減速):

參數

股東盈餘:1.14億 (100年歲末稅後淨利乘以近8年股東盈餘佔稅後淨利的比重)

稅後淨利成長率:10% (預估)

5年後成長率:2% (保守估計)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

=>推算股價:22.42

4.彼得林區評價法:

參數

稅後淨利成長率:10% (預估)

殖利率:6.7% (預估-如每股盈餘所推測)

EPS:2.58 (100.4Q~101.3Q加總)

股價:28 (2012.11.30)

=>推算GYP值:1.54

GYP:2

=>推算股價:21.54

結論:

歷經了100年的短暫衰退,亞信擴充了自己的產品線,並且增加研發經費的比重,在101年又重新站了起來,但站起來並不表示能往前跑,目前營收成長還屬於停滯的狀態,並且還有再度衰退的可能。而展望未來,物聯網目前屬於構想的狀態,還沒有標準化和量產式的應用,如果假以時日物聯網能夠成熟,加上目前已進入中國的市場,相信亞信能夠展翅高飛,大.放.光.彩….......(夢醒了嗎?)。

這世界上絕大多數的趨勢,在開始形成的時候,往往都是細微的、漸進的...

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

成立時間:84/05/12

初次上市(櫃)日期:98/11/24

主要業務:通訊網路IC99.88%、勞務收入0.12%

豁達人生小品

這世界上絕大多數的趨勢,在開始形成的時候,往往都是細微的、漸進的,鮮少有跳躍性的變革或者不連續的創新。我們之所以會認為很多的趨勢在瞬間改變了我們的生活,是因為我們並沒有用放大鏡去仔細的觀察這一連串的變化過程。直到有一天,這些變化突然來到我們眼前,讓我們不得不注視的時候,往往整個趨勢都已經形成,而過去一直以來沒有關注這些變化的我們,自然會認為這樣的改變是突然的、是一種不連續的跳躍式改變。

(資料來源:書-預見未來)

-----

產業概述

亞信主要產品為嵌入式區域網路晶片,著重在近幾年很紅的物聯網,而物聯網的架構主要基於無線感測網路-WSN,不過WSN的應用有千百種,也沒有一定的規範,所以這樣的市場一般屬於利基型的小型市場,於是我們可以期待的是一個高毛利率但低週轉率的獲利組成(IC設計公司大都如此),講白話點就是賣的貴,但是賣的少。

(本人的碩士論文剛好就是做WSN,由於當年WSN相當火紅,所以那幾年資工系的論文有一海票的WSN,基於巴菲特和查理孟格的理論,一般來說這應該就是我的能力圈,我在此會有特別的競爭優勢,但就如我財報分析中常用的話:有”一般”就會有非”一般”的例外,我也是上網查資料後才知道什麼是物聯網.....)

何謂物聯網

「物聯網就是把感測器裝備到電網、鐵路、橋樑、隧道、公路、建築、供水系統、大壩、油氣管道以及家用電器等各種真實物體上,通過網際網路聯接起來,進而運行特定的程序,達到遠程控制或者實現物與物的直接通信。物聯網,即通過裝置在各類物體上的射頻識別(RFID)、感測器、二維碼等,經過介面與無線網路相連,從而給物體賦予「智能」,可實現人與物體的溝通和對話,也可以實現物體與物體互相間的溝通和對話,這種將物體聯接起來的網路被稱為「物聯網」。

物聯網一般為無線網,由於每個人周圍的設備可以達到一千至五千個,所以物聯網可能要包含500萬億至一千萬億個物體,在物聯網上,每個人都可以應用電子標籤將真實的物體上網聯結,從一瓶優酪乳到一架飛機,在物聯網上都可以查找出它們的具體位置,即使在地球的另一邊。

通過物聯網可以用中心計算機對機器、設備、人員進行集中管理、控制,也可以對家庭設備、汽車進行遙控,以及搜尋位置、防止物品被盜等各種應用。

物聯網將現實世界數字化,應用範圍十分廣泛。物聯網的應用領域主要包括以下幾個方面:運輸和物流領域、健康醫療領域、智能環境(家庭、辦公、工廠)領域、個人和社會領域等,具有十分廣闊的市場和應用前景。

物聯網的英文名稱是Internet of Things,縮寫IOT。」-資料來源:維基百科

-----

相關報導

亞信電子針對物聯網應用推出嵌入式Wi-Fi系統單晶片

(中央社訊息服務20101130 17:53:57)

亞信電子(ASIX Electronics)近日宣佈,其嵌入式網路系統單晶片系列將新增一款單晶片微控制器AX220xx,其內建有TCP/IP加速器及符合802.11a/b/g標準的 MAC/ 基頻處理器。Wi-Fi基礎設施日益普及,支持多種擴展介面的AX220xx Wi-Fi單晶片,可低成本實現透過Wi-Fi無線傳輸音樂/視頻/用戶資料的各類應用。

AX220xx提供高效能雙CPU內核及1MB 共享快閃記憶體用於程式存儲,內建用於主處理器(MCPU)的64KB 資料記憶體及用於Wi-Fi處理器(WCPU)的32KB資料記憶體,內建TCP/IP加速器,符合802.11a/b/g 標準的MAC/基頻處理器,高速乙太網路MAC及豐富的通信週邊設備,可應用於各類需要接取有線/無線區域網路或網際網路的設備。

基於雙CPU架構,AX220xx利用MCPU執行應用程式及TCP/IP協議,WCPU則用於處理 WLAN協議及乙太網路至WLAN封包格式的轉換。內建的WLAN MAC及基頻處理器相容於IEEE 802.11a/b/g標準,支援802.11i安全特性及802.11e QoS功能,同時支援基於Infrastructure或Ad-Hoc (IBSS) 的網路架構。AX220xx既可作為主晶片來建立應用系統,也能透過晶片上運行的TCP/IP協議以及各種並列/串列介面,如Local Bus、高速UART及高速SPI,作為網絡協處理器搭配其他嵌入式CPU,減輕其處理TCP/IP及WLAN協議的負荷。

亞信電子表示,目前許多嵌入式系統均有增加Wi-Fi功能的需求,比如利用智慧型手機內建的Wi-Fi來遙控各種嵌入式裝置。具備機器對機器通訊 (M2M) 或物聯網 (Internet of Things) 通訊功能的嵌入式網路解決方案將成為未來的主流需求。順應市場趨勢,AX220xx 提供具有成本優勢的嵌入式網路解決方案,可用於需要簡單、易用、低成本接取有線/無線區域網路或網際網路的各類嵌入式應用,如消費電子、網路智慧型家電、Wi-Fi無線喇叭、工業設備、保安系統、遠端資料獲取、遠端控制、遠端監測及遠端管理。

為協助客戶設計開發基於AX220xx的各類應用,亞信電子提供完整的設計支援服務,包括軟體/硬體開發應用文件及使用手冊、參考電路圖、印刷電路板佈線圖、嵌入式軟體C 原始程式等都完全免費提供,此外,亞信電子還提供功能完整的開發板及參考設計板。

AX22001/AX22011目前已量產,並採用符合RoHS標準的無鉛封裝。

亞信收購印商I/O連接產品線

(中央社記者張建中新竹2011年11月21日電)

網通晶片廠亞信電子(3169)收購印度MosChip的I/O連接產品線,將有助擴大亞信電子產品線及客戶規模。

亞信電子表示,MosChip的I/O連接產品線與亞信的產品線類似,不過,應用市場不同。

亞信指出,MosChip過去客戶主要分布台灣及中國大陸,不過,由美國子公司負責銷售與服務,影響對客戶掌握度。

亞信表示,收購MosChip後,將可就近服務MosChip原有客戶,強化客戶掌握度;另方面,將可進一步強化亞信在嵌入式連網及橋接控制晶片領域的布局。

亞信指出,目前I/O連接產品線包括有PCIe橋接控制晶片、PCI橋接控制晶片及USB橋接控制晶片等3個系列產品,可廣泛應用遠端存取伺服器、網路儲存管理、機上盒、數位電視及工業控制等各類嵌入式系統。

亞信推全球首款USB 3.0網路控制單晶片

作者: 周韶華 | 中時電子報 – 2012年1月4日 上午5:30

亞信電子(ASIX,3169)近日宣佈將針對嵌入式網路應用之USB to LAN系列,新增一款網路控制晶片AX88179,為全球首款將USB 3.0實體層(PHY)、10/100/1000Mbps超高速乙太網路實體層及媒體存取控制器(MAC)整合在單晶片中。

AX88179可滿足當前嵌入式系統尺寸小型化及即插即用的需求,工程師利用成長快速的USB 3.0 SuperSpeed技術即可擴展超高速乙太網路應用。

AX88179是一款低價、小封裝、高效能、高整合度、即插即用的USB 3.0轉超高速乙太網路單晶片,可應用於桌上型電腦、筆記型電腦、超輕薄筆電、電腦基座、遊戲機、智慧型家電及任何具備標準USB埠的嵌入式系統。目前可供應樣品,預計2012第一季底進入量產階段。

AX88179的USB介面符合USB 3.0/2.0/1.1規格,超高速乙太網路MAC及PHY則相容於IEEE 802.3、IEEE 802.3u及IEEE 802.3ab協定。內建USB Host介面的微控制器搭配AX88179,即可增加雙絞線超高速乙太網路特性。此外,AX88179僅需單25MHz時鐘即可正常工作。

AX88179支援許多高級特性,包括IPv4/IPv6封包校驗和承載引擎、雙絞線交叉自動校正、TCP大量傳送承載及符合IEEE802.3az超節能乙太網路標準等。根據EEE,當乙太網路連結中沒有資料流量時,AX88179會進入低耗電模式,可以省掉不必要的耗電,讓能源能更有效的被利用。亞信電子並提供完整的設計支援服務,包括軟體、硬體開發應用文件、使用手冊、參考電路圖、印刷電路板佈線圖;此外,AX88179還針對最新的作業系統提供對應的驅動程式。

-----

財報分析

一、資產負債表分析

A﹒財務結構:

101.3Q亞信沒有長短期金融借款,負債比率僅有8.8%,非常的低,在不含金融股一千三百多家的上市櫃公司中,也只有75家負債比率在10%之下,但這不代表這些公司經營很優秀,僅能代表公司的財務結構相當堅固,破產危機較小,另外亞信的每股現金淨值為5.8元,也就是目前28元的股價,其實買入成本才22.2元(28-5.8)。

IC設計公司的資產一般以流動資產為主,亞信也不例外,101.3Q流動資產佔總資產66.8%、固定資產5.1%、其他資產26%,而流動資產中除現金以外存貨為最大比重,佔總資產13.6%,所以追蹤亞信的存貨週轉率和存貨指標相對來得重要。

26%的其他資產主要在100.3Q產生,原因就在前面的相關報導中-亞信收購印商I/O連接產品線。擴充產品線屬於橫向的發展,以經營者的角度來想,是希望能有一加一大於二的綜效,但如何知道是否成功呢?最直接的方式就是看合併後的盈餘是否大於合併前兩方加總,或者觀察收購者的盈餘是否明顯成長。

B﹒資產流動:

101.3Q亞信的流、速動比率高達7.5和5.8,非常的高,並且手上現金是負債總額的5倍多,除非亞信本業盈餘突然大虧特虧好幾季(一般來說這種突然不太會出現),不然短期內倒債危機趨近於零。

C﹒股本形成:

在98年上櫃後亞信兩度減資,最近一次在100年12月到101年2月實施庫藏股,減資了4.36%,平均成本約23元,而目前股價為28元(2012/11/30),所以對於亞信的原股東來說,目前這筆買賣是划算的,不過只是"目前"。

D﹒轉投資:101.3Q長期投資佔總資產2.2%,皆為國內股票。

二、損益表分析

A﹒營收趨勢:

亞信在100年營收陷入衰退,6月時取得MosChip的產品線,而在101年投資似乎起了作用,營收由谷底翻升,回到99年的水準,但也僅止於此,101年9月、10月營收成長明顯下滑,營收年增率由正轉負,股價也跟著下修,前面說到的合併效益目前還沒看見,而如果營收繼續往下探底,前面提到划算的庫藏股,可能變成不划算。

95~98年亞信的主要市場在香港和日本,而99年加入了中國,所以為了進一步搶佔中國的市場,100年購入印度的產品線,但從營收成長趨勢來看,目前尚無顯著的效果。

B﹒獲利能力:

由於是IC設計公司,亞信的毛利率很高,營益率也有一定的水準,且長年兩者都呈現緩緩上升的趨勢,不過100年兩者走勢出現明顯背離的情況,營業費用比起99年多出了一截。

從上圖可看到營業費用的增加主要為研究發展費用(我們假設它的記載是正確的),雖然100年亞信營收衰退,但並沒有因此砍研發經費,反而增加研發比重來提升產品價值。

C﹒業外投資:

98年上櫃之後,長期投資皆在5%之內,業外收支也為正數。

D﹒每股盈餘與股利政策:

100年因為營收衰退亞信EPS跟著下滑,不過101年前三季EPS相比去年皆有成長,如果第四季持平的話預估亞信101年有2.5的EPS,以93~99平均75%的配息率可以配出1.875元,套上目前28元的股價將有6.7%的殖利率,算是不差的報酬,但此時為了賺現金股利而買入也不是很聰明的作法,最好的方式還是等到營收有恢復成長的跡象,毛利率和營益率依然維持往常的水平,此時才是投資的好時機。

三、現金流量表分析

93~100年平均每年稅後淨利成長17.8%,96~100年則是6.1%。

近8年營運現金流量佔稅後淨利的比重:162.9%

近8年自由現金流量佔稅後淨利的比重:106.2%

近8年股東盈餘佔稅後淨利的比重:109.2%

近8季營運現金流量佔稅後淨利的比重:114%

近8季自由現金流量佔稅後淨利的比重:5.3%

近8季股東盈餘佔稅後淨利的比重:124.6%

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

近8年的營運現金流量和自由現金流量都相當良好,除了100.3Q因為擴增產品線造成投資現金流量大幅增加,不過由於是用自有現金支付,財務結構並沒有因此變差,而100年出貨減少營收衰退,造成當年期末存貨增加,也認列了一部分的存貨跌價損失,造成營運現金流量減少。

四、三大財務報表綜合分析A﹒五大盈餘品質:

前面說到” 追蹤亞信的存貨週轉率和存貨指標相對來得重要” ,由於電子產品的生命週期較短,存貨控管顯得重要許多,而目前的存貨指標並不理想,如果11、12月的營收表現依然疲弱,存貨堆積問題可能進一步擴大,造成跌價損失。

B﹒現金循環天數(CCC):

影響亞信現金循環最主要的因素也是存貨銷貨天數,存貨平均銷貨天數從95年一直降到99年,EPS也跟著越來越高,但沒料到100年出貨減少營收衰退,積壓了不少存貨,週轉率順勢上升,近幾季則維持在一定區間。

C﹒股東權益報酬率(ROE):

亞信主攻利基型市場,財務結構又非常堅固保守,所以ROE由高純益率、低總資產週轉率、低權益乘數所組成,總資產週轉率從98年開始下滑,主要原因在98年後亞信手上開始持有大量現金,資金無充分應用,到了101.3Q終於做了擴充產線的投資,如果新的產線能發揮預計的效用,整體總資產週轉率也會改善。

D﹒一美元的假設&保留盈餘報酬率:亞信在98年上櫃,當年平均股價和EPS都比100年還高,所以一美元的假設和保留盈餘報酬率皆為負數。

E﹒四年盈再率:亞信101.3Q投資的生產線列入其他資產,固定資產和長期投資並明顯增加,盈再率看不出所以然。

F.籌碼安定度:董監持股:14.5%。

五、投資風險與理想買進價位

A﹒投資風險:

目前的Kn為9.06%,和過去相比算不錯的報酬率,但重點還是在未來盈餘的表現。

股價從98年到目前呈現空頭走向,內部報酬率負數居多。

B.理想買進價位:

1.預期報酬率R值推算法(推算10年):

參數

ROE:15% (預估)

配息率:75% (93~99年算術平均)

每股淨值:14.33 (101.3Q)

外部股東權益報酬率(Kn):5.05% (98~100年算術平均)

股價:28 (2012.11.30)

=>推算每年報酬率:13.21%

R值:12

安全邊際:25%

=>推算股價:22.91

2.外部股東實質報酬率K值推算法:

參數

ROE:17.45% (100.4Q~101.3Q算術平均)

每股淨值:14.33 (101.3Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:20.83

3.股東盈餘折現模式(二階段折現,5年後減速):

參數

股東盈餘:1.14億 (100年歲末稅後淨利乘以近8年股東盈餘佔稅後淨利的比重)

稅後淨利成長率:10% (預估)

5年後成長率:2% (保守估計)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

=>推算股價:22.42

4.彼得林區評價法:

參數

稅後淨利成長率:10% (預估)

殖利率:6.7% (預估-如每股盈餘所推測)

EPS:2.58 (100.4Q~101.3Q加總)

股價:28 (2012.11.30)

=>推算GYP值:1.54

GYP:2

=>推算股價:21.54

結論:

歷經了100年的短暫衰退,亞信擴充了自己的產品線,並且增加研發經費的比重,在101年又重新站了起來,但站起來並不表示能往前跑,目前營收成長還屬於停滯的狀態,並且還有再度衰退的可能。而展望未來,物聯網目前屬於構想的狀態,還沒有標準化和量產式的應用,如果假以時日物聯網能夠成熟,加上目前已進入中國的市場,相信亞信能夠展翅高飛,大.放.光.彩….......(夢醒了嗎?)。

這世界上絕大多數的趨勢,在開始形成的時候,往往都是細微的、漸進的...

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

全站熱搜

留言列表

留言列表