財報種類:矽格(6257)_合併財報

成立時間:77/12/15

初次上市(櫃)日期:92/08/25

主要業務:測試收入91.78%、封裝收入8.17%、原物料收入0.05%

前言

矽格是我之前在”近期追蹤”分類中發表盈餘成長中的公司,在近幾次每個月的營收選股中也有看到它的身影,其實當我第一次發現矽格時我只想一件事-用最快的速度通知好友、在網誌PO文、然後隔天下單買進(把握度高的話個人習慣先PO文再買進),毫無猶豫,因為當我下單時我已經知道勝率絕對高於90%以上,目前來看矽格也沒讓我失望;雖然之前用速覽的方式點出了它的趨勢(可參考:近期盈餘趨勢轉強_矽格(6257,~2013年1月)),不過現在我想再深入一點說明矽格的優點在哪,而在盈餘成長趨勢外是否有其它的風險。

豁達人生小品

八十年之後,柏南克與歐巴馬政府基本上沿用了羅斯福的思路,應對金融海嘯的辦法就是「資產再通膨」。這也是美國目前仍然走不出危機的主要原因。羅斯福在推行新政取得短暫繁榮之後,於第四年再度陷於1937-38年的衰退,而歐巴法政府在執政後的第四年,面臨同樣的二次衰退的危險。羅斯福無法解決的失業困擾,對於歐巴馬來說,同樣是他的經濟噩夢。

二者所犯的錯誤幾乎完全一樣,得的是心臟病,吃的卻是頭痛藥。美元的債務危機,卻用財政赤字去解決,用更多的債務去解決一個債務帶來的危機,這根本就是抱薪救火。價格再通膨也好,資產再通膨也罷,無非就是通過貶值貨幣來緩解債務壓力。其最極端的例子,就是1923年德國的超級通膨,馬克的徹底崩潰的確將德國國內的負債一筆勾銷,但同時被勾銷的還有貨幣的價值和人民對政府的信賴。最終,德國威瑪共和國用垮台的代價,去償還了這一筆誠信的負債。今天的美國,用美元的儲備貨幣地位做賭注,以迫使美元的國際債權人和國內納稅人來分攤本該由華爾街所承受的損失和懲罰。如果美國貶值的賴帳戰略走過了頭,結果將是世界範圍的惡性通膨和美元誠信的徹底破產。

(資料來源:書-貨幣戰爭4)

-----

產業概述

和我們前之前分析過的久元一樣,矽格同屬封裝測試公司,這類業務對資本有不小的需求,所以IDM大廠大都把此類業務外包,而矽格就是它們的承包商;雖然矽格股本比久元大一些(矽格:36.7億,久元:11.4億),不過在資本為王、大者恆大的封裝測試產業中,矽格還只能算中小型封測廠;主要客戶為聯發科,占營收約3成。

-----

相關報導

看好無線通訊 矽格擬建新廠

〔記者洪友芳/新竹報導〕2013-1-30

封測廠矽格(6257)看好無線通訊發展,預計今年在湖口建新廠;矽格董事長黃興陽表示,第1季值傳統淡季,營運雖會較上季下滑,但全年仍可望較去年成長。

矽格目前在竹東擁有2座廠區,湖口有1座廠區,因應明後年的產能需要,湖口廠區旁的1000多坪建地,計畫再建新廠,近期將發包興建。

矽格今年資本支出規劃10億元,以現有廠區增加機台設備擴產為主,由於無線通訊相關產品佔矽格營收比重達4成以上,擴產也以無線通訊的產能為主。

黃興陽指出,以全年來看,第1季偏向傳統淡季,今年也不例外,營收將會較上季下滑,但因智慧型手機、平板電腦的行動裝置仍是市場主流,矽格已掌握市場脈動,全年營運仍可望較去年成長。

矽格去年自結合併營收48.6億元,較前年成長7.15%,其中去年第4季還創歷史新高,季增1.96%;全年自結稅前盈餘11.17億元,年增25%,以在外流通股本36.5億元計算,去年每股稅前盈餘約3.06元。

矽格 股利誘人放量衝高

【聯合晚報╱記者林超熙/台北報導】2013.03.11 03:09 pm

IC封測上市股矽格精密(6257)董事會決議今年配發2.1元現金股息,其中1.05元來自去年度的盈餘分配,另1.05元則來自於資本公積的配發;若以今天平盤價28.2元計算其股息殖利率為7.45%,受到市場買盤青睞,激勵今天股價放量衝高,再改寫近1年新高點。

矽格結算去年財報每股稅後盈餘為2.78元,比前年每股盈餘2.18元成長。此外,董事會也通過以每股2.45元收購麥瑟剩餘31.74%股權,收購後將百分百擁有麥瑟科技,同時也將併入矽格,合併基準日訂於5月31日。

矽格在後段封測代工產品線,多集中於手機或平板電腦等對射頻、藍芽、功率放大器(PA)、電源管理等IC和利基型記憶體等產品,客戶包括聯發科、美商矽成(ISSI)、蘋果、三星等,尤以聯發科占矽格約3成營收比重最高,而聯發科在日前MWC展中,展出超過5款4核心手機,市場傳出客戶新機將於3月底陸續上市,聯發科4核心晶片出貨量可望自3月起倍增到200至300萬套,後段封測的矽格將是最大受惠者。

-----

財報分析

一、資產負債表分析

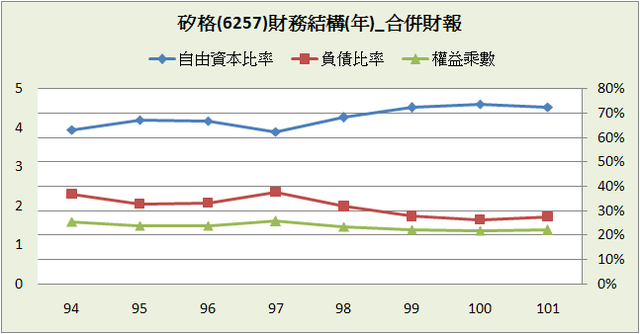

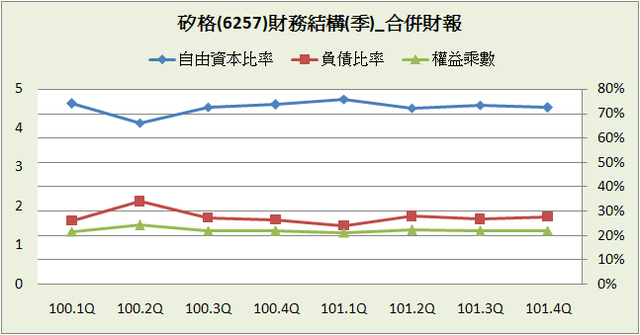

A﹒財務結構:

101.4Q季報中,矽格負債比為27.6%,金融方面的負債”長期借款”、”短期借款”、”一年內到期長期負債”共占總資產約17.2%,算是安全的負債水平。

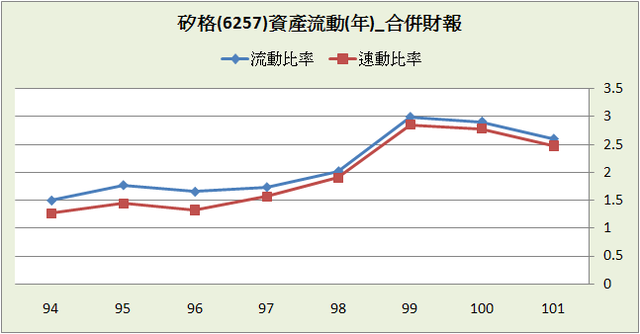

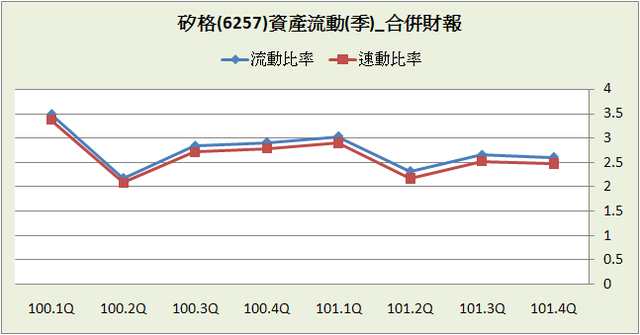

B﹒資產流動:

流動比率和速動比率都不低,且手上現金就比流動負債還多,短期支付能力無疑慮。

C﹒股本形成:

前面說到矽格的本業對資本需求不小,所以我們看到股本形成並不是很完美的情況,過去現金增資不少次,且比重也無法呈現明顯下降趨勢。

D﹒轉投資:101.4Q長期投資只佔總資產僅僅0.18%,很透明的數據,所以我就不貼出矽格的集團組織圖了,有興趣的自己到公開資訊觀測站看吧。

二、損益表分析

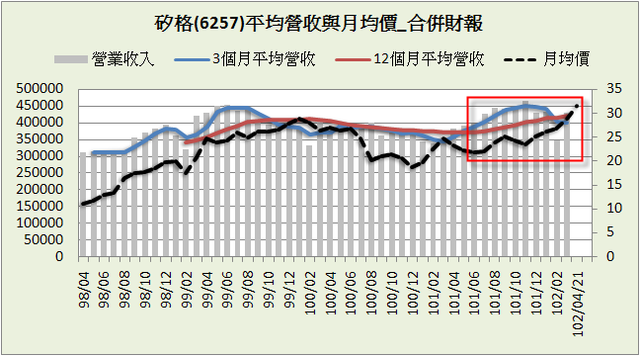

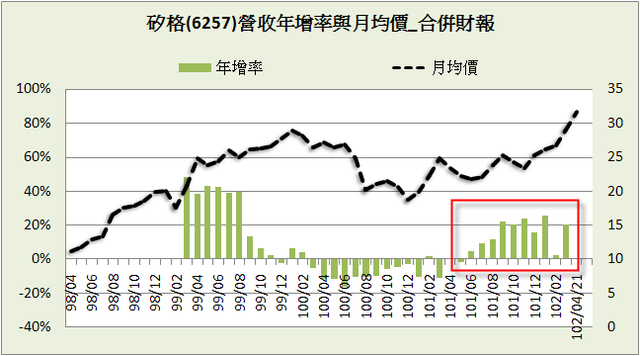

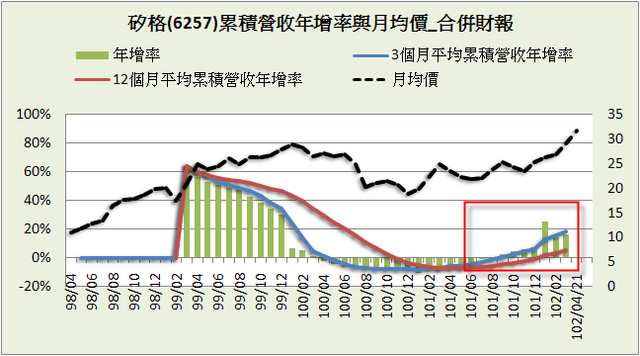

A﹒營收趨勢:

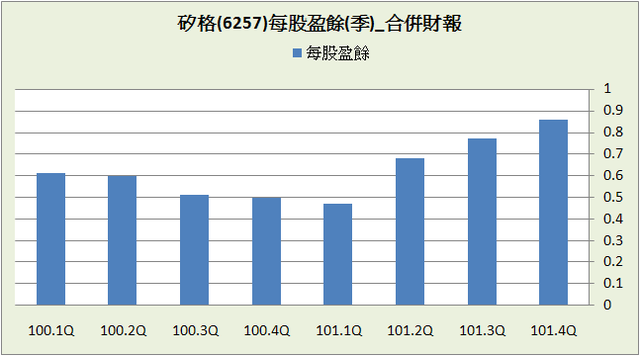

由一般營收圖可看出營收正在脫離100年的低潮中,而累積營收年增率則告訴我們矽格的營收成長越來越快,我喜歡用”12個月平均累積營收年增率”當作營收趨勢判斷,因為此指標只要一形成趨勢,不管向上向下,一般就會維持最起碼半年時間,而越在趨勢前段買進風險越小,並且越平滑、非跳躍式的營收年增率,其成長趨勢會維持越久。

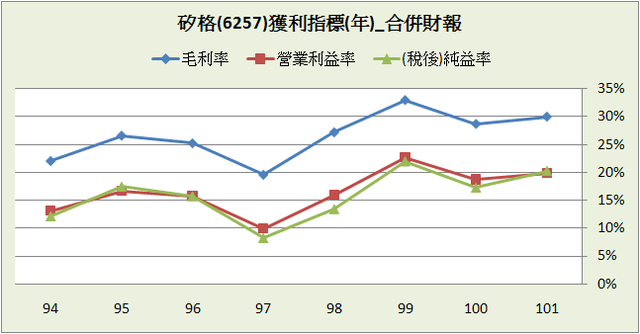

B﹒獲利能力:

當然,只有光看營收是不夠的,獲利指標的穩定也相當重要,如果營收成長獲利指標卻衰退,那也不是很好的作多標的,尤以作區間操作的角度,近4季的獲利指標況狀尤其重要,而矽格近4季的獲利指標表現都還不錯。

C﹒業外投資:

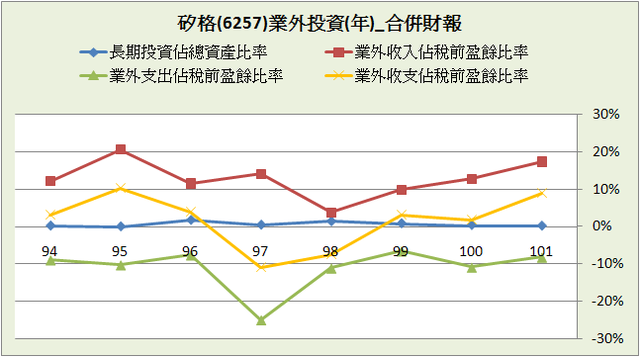

由於長期投資占總資產比率很低,這邊就不是我們的重點,只要沒有重大虧損即可,矽格除了97、98年業外都是正報酬的情況。

D﹒每股盈餘與股利政策:

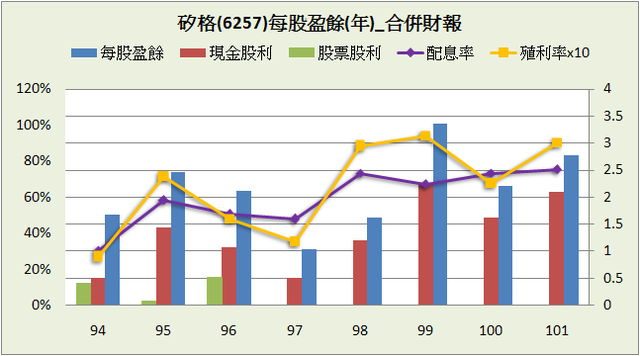

94~101年平均配息率和殖利率是59.8%、6.6%,但近4年已經提升到平均72.5%、8.5%,矽格從前期較大的保留盈餘,到後期較慷慨的股利發放,看的出本身營運漸入穩定,近4季EPS的連連高升也顯示出近況相當好。

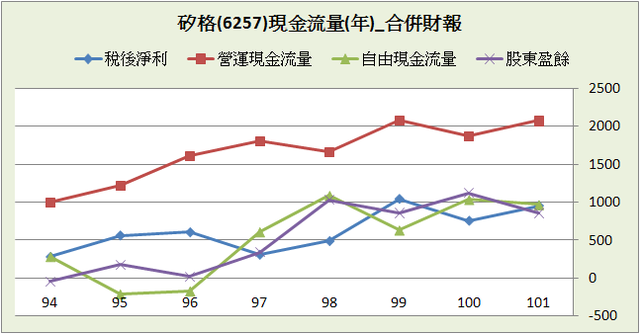

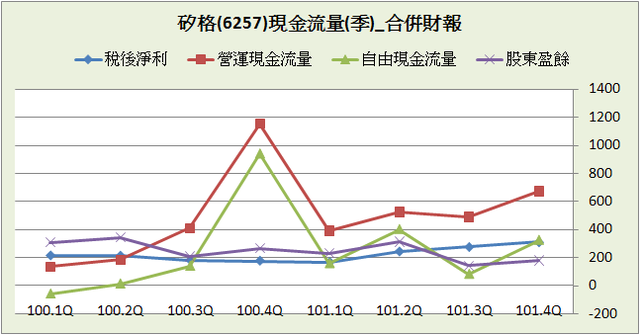

三、現金流量表分析

94~101年平均稅後淨利成長19.1%,97~101年則是36.2%,中間略有波折。

近8年營運現金流量佔稅後淨利的比重:267%

近8年自由現金流量佔稅後淨利的比重:84.6%

近8年股東盈餘佔稅後淨利的比重:87.4%

近8季營運現金流量佔稅後淨利的比重:222.7%

近8季自由現金流量佔稅後淨利的比重:112.7%

近8季股東盈餘佔稅後淨利的比重:112%

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

看的出矽格現金流量很充沛,會計盈餘品質相當好,另外為什麼營運現金流量會比稅後淨利多這麼多,那是因為矽格的業務索然,機器和設備儀器成本占很大比重,順理成章折舊也會相當大,所以用會計盈餘還原成營運現金流量後,就會把大量的折舊成本加回,造成眼前這樣的結果。

四、三大財務報表綜合分析

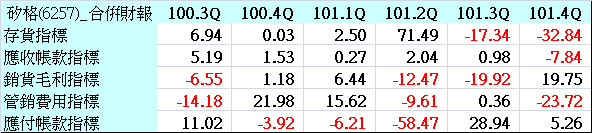

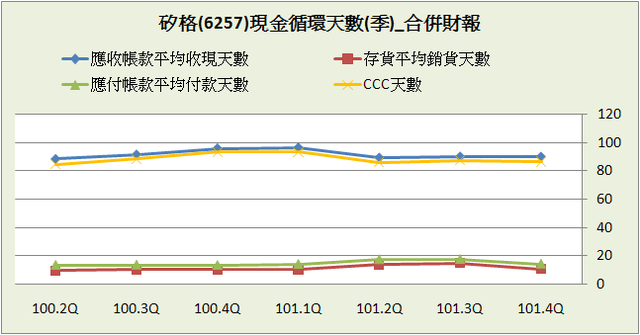

應付帳款連續2季負面指標,不過在其它方面都滿健康的情況不影響大局。

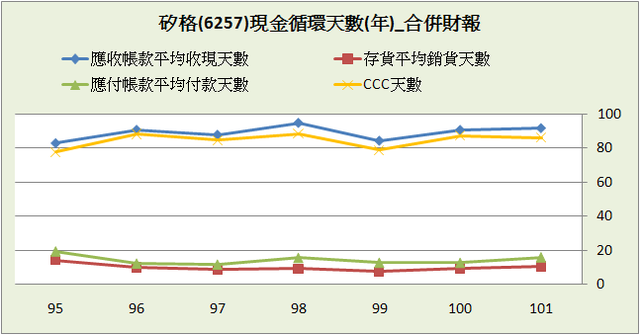

B﹒現金循環天數(CCC):

現金循環非常的穩定,這代表矽格的上下游應該都是長時間的配合,以這種狀況來經營公司,難度相對小很多。

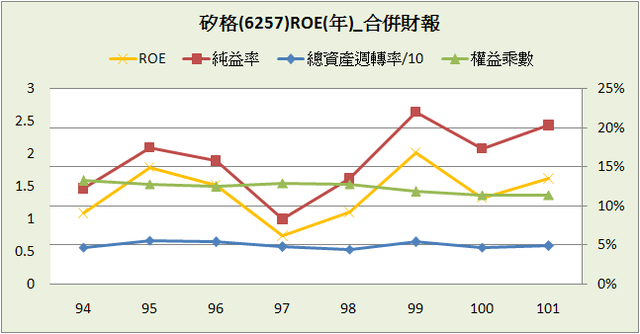

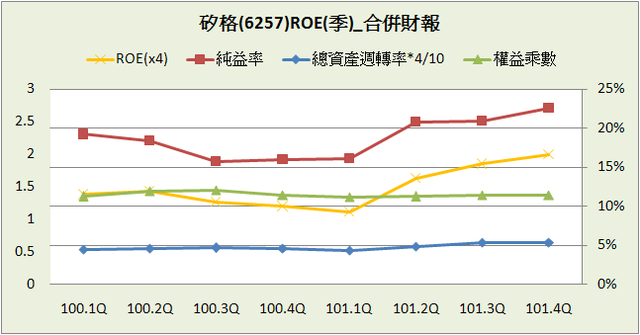

C﹒股東權益報酬率(ROE):

影響ROE主要還是純益率,近4季也有很好的趨勢。

D﹒一美元的假設&保留盈餘報酬率:從94到101年結算下來,矽格每保留1元盈餘創造了2.3元市值,保留盈餘報酬率為16.9%,兩方面都顯示經營者運用盈餘的效率很不錯。

E﹒四年盈再率:分別為98:75.7%、99:-1.7%、100:-41%、101:-25.9%,由盈再率的角度也間接說明了近幾年配息率能提高的原因。

F﹒董監持股:5.9%,稍微低了點。

五、投資風險與理想買進價位

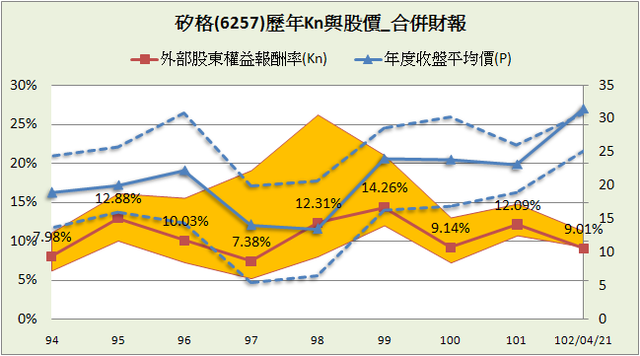

A﹒投資風險:

目前的Kn為9.01%,和過去8年平均10.76比起來稍微低一些,不過目前有著很明顯的成長趨勢,所以這樣的Kn相對來說並不低。

由於目前股價創歷史新高,過去不管哪一年買進放到現在的報酬率都不錯。

B.理想買進價位:

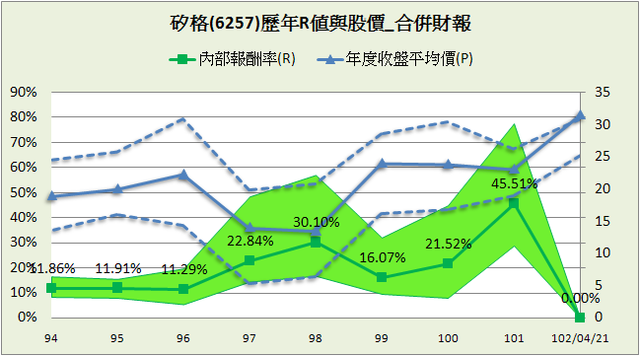

1.預期報酬率R值推算法(推算8年):

參數

ROE:13.71% (101.1Q~101.4Q算術平均)

配息率:72.49% (98~101年算術平均)

每股淨值:20.77 (101.4Q)

外部股東權益報酬率(Kn-min):8.31% (94~101年算術平均)

股價:31.6 (2013.4.21)

=>推算每年報酬率:11.37%

R值:12

安全邊際:25%

=>推算股價:22.85

2.外部股東實質報酬率K值推算法:

參數

ROE:13.71% (101.1Q~101.4Q算術平均)

每股淨值:20.77 (101.4Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:34.24

3.股東盈餘折現模式(二階段折現,5年後減速):

參數

股東盈餘:8.36億 (101年歲末稅後淨利乘以近8年股東盈餘佔稅後淨利的比重)

稅後淨利成長率:19.11% (94~101年幾何平均)

5年後成長率:5% (保守估計)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

=>推算股價:34.06

4.彼得林區評價法:

參數

稅後淨利成長率:19.11% (94~101年幾何平均)

殖利率:6.65% (當年發布股利/目前股價)

EPS:2.78 (101.1Q~101.4Q算術平均)

股價:31.6 (2013.4.21)

=>推算GYP值:2.27

(由於GYP大於高標準2,所以不反推股價)

如果以區間操作的角度,合理股價並不需要準確估算,以Kn和本益比來評估就很夠用了,所以這邊看看就好。

-----

籌碼分析

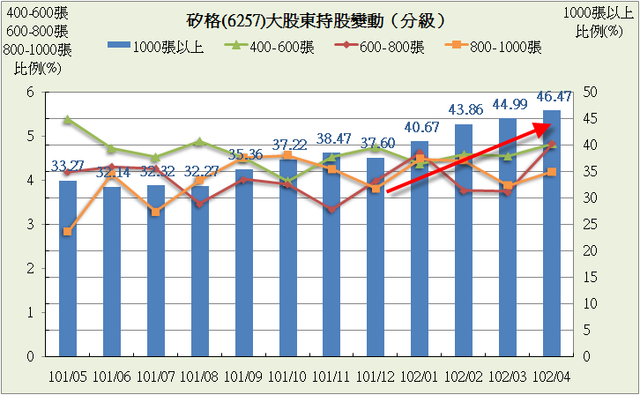

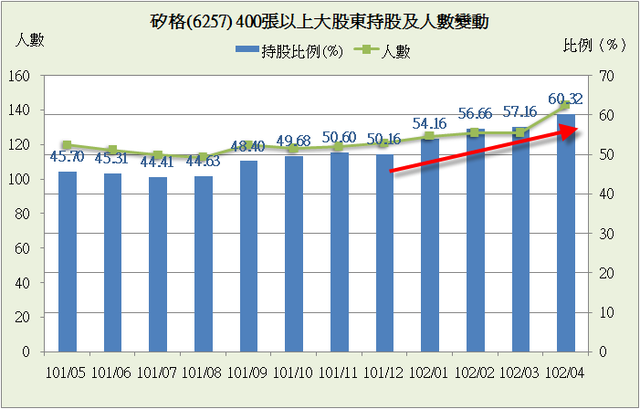

A.大股東:

大股東通常對於公司內部訊息較為靈通,而矽格的大股東持股比例持續上升,這是我們樂於見到的現象,反過來說,如果大股東都急著跑光光,散戶又何必進去攪和呢。

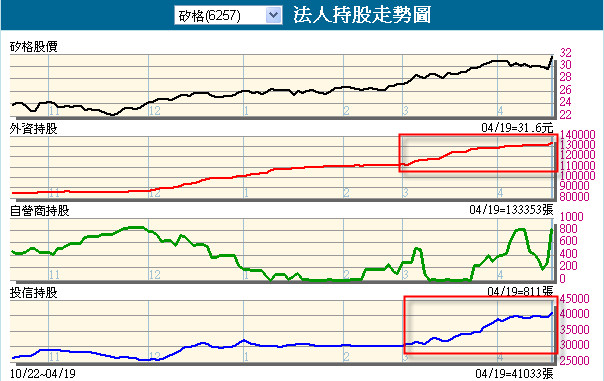

B﹒三大法人:

(資料來源:國泰綜合證券)

目前外資持股為36.55%、投信11.2%,不只大股東持續買進,法人也是加碼趨勢,只有一個成語可以形容-共襄盛舉,矽格的籌碼趨勢令人非常舒服。

結論心得:

雖然矽格各方面表現都相當優秀,但其業務不屬民生相關,市場也不是個人可以掌握,以長期持有的角度較不易放心,不過我個人把矽格當作區間操作的標的,而以這樣的角度來看-矽格幾乎滿分…不用懷疑,我沒打錯,也不是我的選股標準太低(反而偏嚴格),過去能讓我十分滿意的標的也不多(以區間操作的角度),就算讓我賺了50%以上的股票在一開始看到也沒有如此清澈銳利的直覺,不過如果我每筆投資都能賺50%以上,我可以勉強允許老天把我這樣的直覺沒收。

個人於102年2月22日發現矽格並PO文在”近期追蹤”類,23日下單買進,之後持續加碼,目前成本28.05。

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確。)

成立時間:77/12/15

初次上市(櫃)日期:92/08/25

主要業務:測試收入91.78%、封裝收入8.17%、原物料收入0.05%

前言

矽格是我之前在”近期追蹤”分類中發表盈餘成長中的公司,在近幾次每個月的營收選股中也有看到它的身影,其實當我第一次發現矽格時我只想一件事-用最快的速度通知好友、在網誌PO文、然後隔天下單買進(把握度高的話個人習慣先PO文再買進),毫無猶豫,因為當我下單時我已經知道勝率絕對高於90%以上,目前來看矽格也沒讓我失望;雖然之前用速覽的方式點出了它的趨勢(可參考:近期盈餘趨勢轉強_矽格(6257,~2013年1月)),不過現在我想再深入一點說明矽格的優點在哪,而在盈餘成長趨勢外是否有其它的風險。

豁達人生小品

八十年之後,柏南克與歐巴馬政府基本上沿用了羅斯福的思路,應對金融海嘯的辦法就是「資產再通膨」。這也是美國目前仍然走不出危機的主要原因。羅斯福在推行新政取得短暫繁榮之後,於第四年再度陷於1937-38年的衰退,而歐巴法政府在執政後的第四年,面臨同樣的二次衰退的危險。羅斯福無法解決的失業困擾,對於歐巴馬來說,同樣是他的經濟噩夢。

二者所犯的錯誤幾乎完全一樣,得的是心臟病,吃的卻是頭痛藥。美元的債務危機,卻用財政赤字去解決,用更多的債務去解決一個債務帶來的危機,這根本就是抱薪救火。價格再通膨也好,資產再通膨也罷,無非就是通過貶值貨幣來緩解債務壓力。其最極端的例子,就是1923年德國的超級通膨,馬克的徹底崩潰的確將德國國內的負債一筆勾銷,但同時被勾銷的還有貨幣的價值和人民對政府的信賴。最終,德國威瑪共和國用垮台的代價,去償還了這一筆誠信的負債。今天的美國,用美元的儲備貨幣地位做賭注,以迫使美元的國際債權人和國內納稅人來分攤本該由華爾街所承受的損失和懲罰。如果美國貶值的賴帳戰略走過了頭,結果將是世界範圍的惡性通膨和美元誠信的徹底破產。

(資料來源:書-貨幣戰爭4)

-----

產業概述

和我們前之前分析過的久元一樣,矽格同屬封裝測試公司,這類業務對資本有不小的需求,所以IDM大廠大都把此類業務外包,而矽格就是它們的承包商;雖然矽格股本比久元大一些(矽格:36.7億,久元:11.4億),不過在資本為王、大者恆大的封裝測試產業中,矽格還只能算中小型封測廠;主要客戶為聯發科,占營收約3成。

-----

相關報導

看好無線通訊 矽格擬建新廠

〔記者洪友芳/新竹報導〕2013-1-30

封測廠矽格(6257)看好無線通訊發展,預計今年在湖口建新廠;矽格董事長黃興陽表示,第1季值傳統淡季,營運雖會較上季下滑,但全年仍可望較去年成長。

矽格目前在竹東擁有2座廠區,湖口有1座廠區,因應明後年的產能需要,湖口廠區旁的1000多坪建地,計畫再建新廠,近期將發包興建。

矽格今年資本支出規劃10億元,以現有廠區增加機台設備擴產為主,由於無線通訊相關產品佔矽格營收比重達4成以上,擴產也以無線通訊的產能為主。

黃興陽指出,以全年來看,第1季偏向傳統淡季,今年也不例外,營收將會較上季下滑,但因智慧型手機、平板電腦的行動裝置仍是市場主流,矽格已掌握市場脈動,全年營運仍可望較去年成長。

矽格去年自結合併營收48.6億元,較前年成長7.15%,其中去年第4季還創歷史新高,季增1.96%;全年自結稅前盈餘11.17億元,年增25%,以在外流通股本36.5億元計算,去年每股稅前盈餘約3.06元。

矽格 股利誘人放量衝高

【聯合晚報╱記者林超熙/台北報導】2013.03.11 03:09 pm

IC封測上市股矽格精密(6257)董事會決議今年配發2.1元現金股息,其中1.05元來自去年度的盈餘分配,另1.05元則來自於資本公積的配發;若以今天平盤價28.2元計算其股息殖利率為7.45%,受到市場買盤青睞,激勵今天股價放量衝高,再改寫近1年新高點。

矽格結算去年財報每股稅後盈餘為2.78元,比前年每股盈餘2.18元成長。此外,董事會也通過以每股2.45元收購麥瑟剩餘31.74%股權,收購後將百分百擁有麥瑟科技,同時也將併入矽格,合併基準日訂於5月31日。

矽格在後段封測代工產品線,多集中於手機或平板電腦等對射頻、藍芽、功率放大器(PA)、電源管理等IC和利基型記憶體等產品,客戶包括聯發科、美商矽成(ISSI)、蘋果、三星等,尤以聯發科占矽格約3成營收比重最高,而聯發科在日前MWC展中,展出超過5款4核心手機,市場傳出客戶新機將於3月底陸續上市,聯發科4核心晶片出貨量可望自3月起倍增到200至300萬套,後段封測的矽格將是最大受惠者。

-----

財報分析

一、資產負債表分析

A﹒財務結構:

101.4Q季報中,矽格負債比為27.6%,金融方面的負債”長期借款”、”短期借款”、”一年內到期長期負債”共占總資產約17.2%,算是安全的負債水平。

B﹒資產流動:

流動比率和速動比率都不低,且手上現金就比流動負債還多,短期支付能力無疑慮。

C﹒股本形成:

前面說到矽格的本業對資本需求不小,所以我們看到股本形成並不是很完美的情況,過去現金增資不少次,且比重也無法呈現明顯下降趨勢。

D﹒轉投資:101.4Q長期投資只佔總資產僅僅0.18%,很透明的數據,所以我就不貼出矽格的集團組織圖了,有興趣的自己到公開資訊觀測站看吧。

二、損益表分析

A﹒營收趨勢:

由一般營收圖可看出營收正在脫離100年的低潮中,而累積營收年增率則告訴我們矽格的營收成長越來越快,我喜歡用”12個月平均累積營收年增率”當作營收趨勢判斷,因為此指標只要一形成趨勢,不管向上向下,一般就會維持最起碼半年時間,而越在趨勢前段買進風險越小,並且越平滑、非跳躍式的營收年增率,其成長趨勢會維持越久。

B﹒獲利能力:

當然,只有光看營收是不夠的,獲利指標的穩定也相當重要,如果營收成長獲利指標卻衰退,那也不是很好的作多標的,尤以作區間操作的角度,近4季的獲利指標況狀尤其重要,而矽格近4季的獲利指標表現都還不錯。

C﹒業外投資:

由於長期投資占總資產比率很低,這邊就不是我們的重點,只要沒有重大虧損即可,矽格除了97、98年業外都是正報酬的情況。

D﹒每股盈餘與股利政策:

94~101年平均配息率和殖利率是59.8%、6.6%,但近4年已經提升到平均72.5%、8.5%,矽格從前期較大的保留盈餘,到後期較慷慨的股利發放,看的出本身營運漸入穩定,近4季EPS的連連高升也顯示出近況相當好。

三、現金流量表分析

94~101年平均稅後淨利成長19.1%,97~101年則是36.2%,中間略有波折。

近8年營運現金流量佔稅後淨利的比重:267%

近8年自由現金流量佔稅後淨利的比重:84.6%

近8年股東盈餘佔稅後淨利的比重:87.4%

近8季營運現金流量佔稅後淨利的比重:222.7%

近8季自由現金流量佔稅後淨利的比重:112.7%

近8季股東盈餘佔稅後淨利的比重:112%

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

看的出矽格現金流量很充沛,會計盈餘品質相當好,另外為什麼營運現金流量會比稅後淨利多這麼多,那是因為矽格的業務索然,機器和設備儀器成本占很大比重,順理成章折舊也會相當大,所以用會計盈餘還原成營運現金流量後,就會把大量的折舊成本加回,造成眼前這樣的結果。

四、三大財務報表綜合分析

應付帳款連續2季負面指標,不過在其它方面都滿健康的情況不影響大局。

B﹒現金循環天數(CCC):

現金循環非常的穩定,這代表矽格的上下游應該都是長時間的配合,以這種狀況來經營公司,難度相對小很多。

C﹒股東權益報酬率(ROE):

影響ROE主要還是純益率,近4季也有很好的趨勢。

D﹒一美元的假設&保留盈餘報酬率:從94到101年結算下來,矽格每保留1元盈餘創造了2.3元市值,保留盈餘報酬率為16.9%,兩方面都顯示經營者運用盈餘的效率很不錯。

E﹒四年盈再率:分別為98:75.7%、99:-1.7%、100:-41%、101:-25.9%,由盈再率的角度也間接說明了近幾年配息率能提高的原因。

F﹒董監持股:5.9%,稍微低了點。

五、投資風險與理想買進價位

A﹒投資風險:

目前的Kn為9.01%,和過去8年平均10.76比起來稍微低一些,不過目前有著很明顯的成長趨勢,所以這樣的Kn相對來說並不低。

由於目前股價創歷史新高,過去不管哪一年買進放到現在的報酬率都不錯。

B.理想買進價位:

1.預期報酬率R值推算法(推算8年):

參數

ROE:13.71% (101.1Q~101.4Q算術平均)

配息率:72.49% (98~101年算術平均)

每股淨值:20.77 (101.4Q)

外部股東權益報酬率(Kn-min):8.31% (94~101年算術平均)

股價:31.6 (2013.4.21)

=>推算每年報酬率:11.37%

R值:12

安全邊際:25%

=>推算股價:22.85

2.外部股東實質報酬率K值推算法:

參數

ROE:13.71% (101.1Q~101.4Q算術平均)

每股淨值:20.77 (101.4Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:34.24

3.股東盈餘折現模式(二階段折現,5年後減速):

參數

股東盈餘:8.36億 (101年歲末稅後淨利乘以近8年股東盈餘佔稅後淨利的比重)

稅後淨利成長率:19.11% (94~101年幾何平均)

5年後成長率:5% (保守估計)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

=>推算股價:34.06

4.彼得林區評價法:

參數

稅後淨利成長率:19.11% (94~101年幾何平均)

殖利率:6.65% (當年發布股利/目前股價)

EPS:2.78 (101.1Q~101.4Q算術平均)

股價:31.6 (2013.4.21)

=>推算GYP值:2.27

(由於GYP大於高標準2,所以不反推股價)

如果以區間操作的角度,合理股價並不需要準確估算,以Kn和本益比來評估就很夠用了,所以這邊看看就好。

-----

籌碼分析

A.大股東:

大股東通常對於公司內部訊息較為靈通,而矽格的大股東持股比例持續上升,這是我們樂於見到的現象,反過來說,如果大股東都急著跑光光,散戶又何必進去攪和呢。

B﹒三大法人:

(資料來源:國泰綜合證券)

目前外資持股為36.55%、投信11.2%,不只大股東持續買進,法人也是加碼趨勢,只有一個成語可以形容-共襄盛舉,矽格的籌碼趨勢令人非常舒服。

結論心得:

雖然矽格各方面表現都相當優秀,但其業務不屬民生相關,市場也不是個人可以掌握,以長期持有的角度較不易放心,不過我個人把矽格當作區間操作的標的,而以這樣的角度來看-矽格幾乎滿分…不用懷疑,我沒打錯,也不是我的選股標準太低(反而偏嚴格),過去能讓我十分滿意的標的也不多(以區間操作的角度),就算讓我賺了50%以上的股票在一開始看到也沒有如此清澈銳利的直覺,不過如果我每筆投資都能賺50%以上,我可以勉強允許老天把我這樣的直覺沒收。

個人於102年2月22日發現矽格並PO文在”近期追蹤”類,23日下單買進,之後持續加碼,目前成本28.05。

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確。)

全站熱搜

留言列表

留言列表