財報種類:上福(6128)_合併財報

成立時間:67/07/12

初次上市(櫃)日期:90/12/25

主要業務:彩色影印機卡匣33.91%、黑色影印機卡匣27.27%、精密齒輪13.59%、黑色印表機卡匣12.69%、彩色印表機卡匣10.17%、其它2.37%

豁達人生小品

猶太人歷經苦難,他們深知面對苦難時,內心充滿希望是多麼重要。因此他們總是樂觀地看待生活,哪怕是前面是絕路,他們也無所畏懼。他們總在想,如何才能使事情變得更好,如何才能使希望變成現實。猶太父母經常告訴孩子:生命的天平,常在希望和絕望之間擺動不定。只要你不斷增加希望的分量,才能使這個天平傾向於你理想的生活。即使二戰時期慘遭迫害,猶太人依然沒有動搖心中的希望。

二戰時期在納粹集中營裡有一個叫瑪莎的猶太小女孩,寫過一首詩:

這些天我一定要節省,雖然我沒有錢可節省;

我一定要節省健康和力量,足夠支持我很長時間;

我一定要節省我的神經,我的思想,我的心靈和我精神的火;

我一定要節省流下的淚水,我需要它們很長很長的時間;

我一定要節省忍耐,在這些風暴肆虐的日子,在我的生命裡我有那麼多需要的,情感的溫暖和一顆善良的心,這些東西我都缺少,這些我一定要節省;

這一切,上帝的禮物,我期望保存,倘若我很快就失去了它們,我將多麼悲傷。

在那麼惡劣的條件下,瑪莎仍然熱愛著生命。她不怨天尤人,她仍然在內心聚歛一點點的希望之光。她不畏懼厄運,她只是用自己稚嫩的文字給自己弱小的靈魂取暖。

海明威說:「人可以被撕裂,但不可以被打倒。」因為只要你心中有光,任何外來的不利因素都撲不滅你對人生的追求和對未來的嚮往。很多時候擊敗我們不是別人而是對自己失去信心。

(資料來源:《讓猶太民族獨步世界的英才教育》)

「在泥土下面,黑暗的地方,才能發現金剛鑽;在深入縝密的思維中,才能發現真理。」-雨果

-----

產業概述

“「餌與鉤」這種商業模式的特徵是:一開始便宜會免費提供一種有吸引力的產品或服務,以鼓勵使用者往後持續購買相關產品或服務。這個模式一般也稱之為「虧本打頭陣」或「刮鬍刀與刀片」模式。「虧本打頭陣」指的是一開始的產品採用補貼或甚至賠錢的方式。期望能從後續的銷售中或得利潤。「刮鬍刀與刀片」則是指發明拋棄式刮鬍刀的美國商人吉列所推廣的商業模式。我們使用「餌與鉤」一詞,泛指一開始先引顧客上鉤,再從後續的銷售中賺錢的營業模式。”-獲利世代

同樣的,印表機的產業也是餌與鉤的獲利模式,印表機是餌、上福所做的印表機卡匣是鉤,這也是為什麼上福的毛利率能高達四成的主要原因,且由於產品為耗材,所以業績並無淡旺季差別,加上中低價位印表機已漸漸成為必需品,卡匣市場短期內並無淘汰危機,但印表機終非民生必須,在景氣不好時需求量明顯遞減,上福的營收也會跟著受影響。

內外銷

上福產品以外銷為主,美洲47.4%、歐洲21.2%、其它23.2%,內銷僅占8.3%。

全球市占率

碳粉匣1.5%、感光鼓齒輪12%。

-----

相關報導

提升自有品牌產品占比 上福錢景俏

工商時報【記者劉朱松╱台中報導】2013年2月25日 上午5:30

上福全球科技(6128)斥資1,000萬美元,籌設柬埔寨廠,最快7月可投產,也計畫提高彩色碳粉卡匣及自有品牌的產品占比,藉以增加營業毛利率。董事長王瑞宏表示,今年營收與獲利將優於去年。

進行集團資源的重直整合的上福,計畫將原外購的刮刀,及滾輪等碳粉卡匣零組件,改由柬埔寨廠生產,讓公司的產品自製率,由原七成,再增至85%以上,而柬埔寨新廠預計3年後的營收,可上看新台幣5億至10億元。

王瑞宏表示,未來台灣廠生產碳粉卡匣,走高階產品路線,主力外銷歐美市場;柬埔寨廠走中低階產品路線,主攻大陸、俄羅斯、印度,及巴西等新興市場。

王瑞宏表示,上福的碳粉卡匣價格比原廠便宜二成至二五%,加上品質又比大陸貨好,因而贏得全球經銷商與通路商的採購。目前由於彩色影印機與印表機碳粉卡匣的毛利優於黑白影印機,因此上福將大力推動彩色碳粉卡匣業務,預估今年彩色碳粉卡匣的產品占比,可上看五成。

此外,上福今年也將大力提高自有品牌的產品占比,擬由去年的12%,再提高至15%,期望2年後的自有品牌產品占比,可達三成五。

搶攻新興市場 上福全球柬埔寨廠下半年逐步導入量產

鉅亨網記者張欽發 台北 2013-04-15 19:27:43

在成本的競爭壓力下,事務機器耗材廠商上福全球(6128-TW)在2011年決定投資中南半島的的柬埔寨設廠生產本業的事務機器碳粉匣產品,上福全球主管指出,上福在柬埔寨的新廠已經完成購地並將於下半年逐步導入量產。

同時,上福全球也對於其柬埔寨孫公司視為其在東協國家的投資探針,隨時掌握最新有利資訊而尋求最有利的投資方向。

上福全將係在2011年6月經董事會決議透過在薩摩亞群島設立的控股公司以1000萬美元投資設立柬埔寨的事務機器碳粉匣工廠,上福主管指出,由於原來中國大陸及越南等地的人力成本但,已在事務機器碳粉匣產品市場大舉搶盡歐美地區訂單,因此上福在競爭力的考量之下,決定赴成本更低的柬埔寨設廠,並進一步以此基地進攻包括東歐、中南美洲等新興地區市場 。

上福主管說,上福柬埔寨廠經買地、建廠等程序,生產設施大致已經完成,將在今年下半年就各機型產品逐一導入量產,由於剛剛進入生產,預估今年柬埔寨廠對於上福等貢獻有限。

不過,上福全球主管也強調,上福全球也視柬埔寨孫公司視為其在東協國家的投資探針,隨時掌握最新有利資訊而尋求最有利的投資方向。

上福全球2012年財報稅前盈餘為2.47億元,稅後盈餘1.94億元,依照上福的9.11億元股本計算,每股稅後盈餘為2.13元;同時,上福董事會並決議對於去年股利配發現金股息1.7元。

上福全球2012年全年財報營收14.13億元,營業毛利5.83億元,毛利率為41.23%,優於2011年的38.3%,營業淨利為2.87億元,稅前盈餘為2.47億元,稅後盈餘1.94億元,依照上福的9.11億元股本計算,每股稅後盈餘為2.13元。

-----

財報分析

因為上福母子公司的業務完全不同,本來我想用母公司來分析,不過102年財報改成IFRSs後只有合併可以看,所以沒辦法只好用合併來分析,有興趣的讀者可以自行看一下102年之前的母公司財報。

一、資產負債表分析

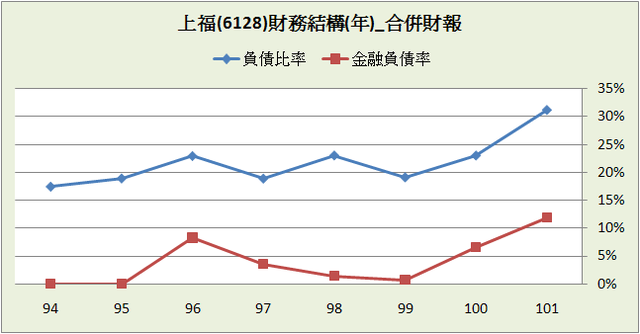

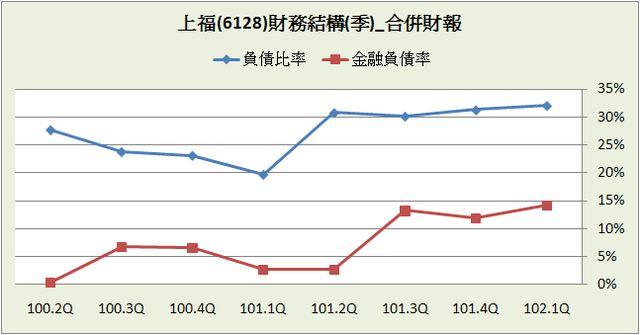

A﹒財務結構:

101.4Q季報中,上福在100年後因為投資子公司” 久福興業”在台中港開酒店,增加了金融借款,使得原本堅穩的財務結構多了點變數,不過金額並不算多,以101年的稅後淨利來看,金融負債約為稅後淨利的1.7倍,尚在可接受範圍內;另外上福並沒有因此現金增資或發可轉換公司債、以股票換鈔票,一般來說這是較值得鼓勵的,除了代表公司有可還款的信心,也避免了股東的股權被稀釋。

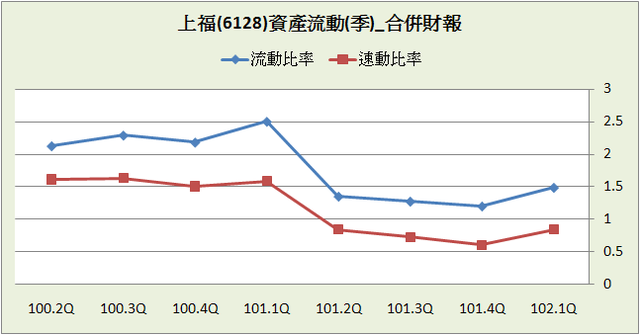

B﹒資產流動:

短期還款能力也因投資子公司跟著降低,但我們關心的是在公司犧牲了財務體質後,是否能因此帶來盈餘的提升,這才是最重要的。

C﹒股本形成:

從93年後沒有現金增資過,比重也降到只有約30%,間接說明這家公司已長時間能自給自足,再度重申這是我們挑公司的最低要求。

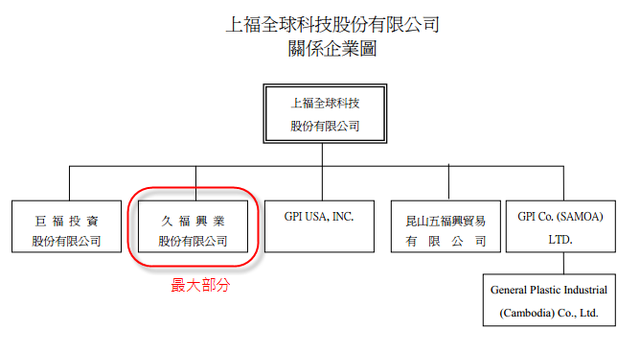

D﹒轉投資:101.4Q母公司長期投資佔總資產高達46.3%,而合併財報後長期投資比重剩下僅6.9%,這代表公司財務清澈透明……NO,I don’t think so,子公司最大的部分是近期在台中經營酒店的久福興業,占所有長期股權投資65.5%、總資產29.7%,也就是合併財報的成分中有約七成是事務機的卡匣,三成是台中的酒店,兩者放在一起那會變成什麼呢?

當你把豬肉和香蕉混在一起,你很難說它是清澈透明的。

(資料來源:公開資訊觀測站)

二、損益表分析

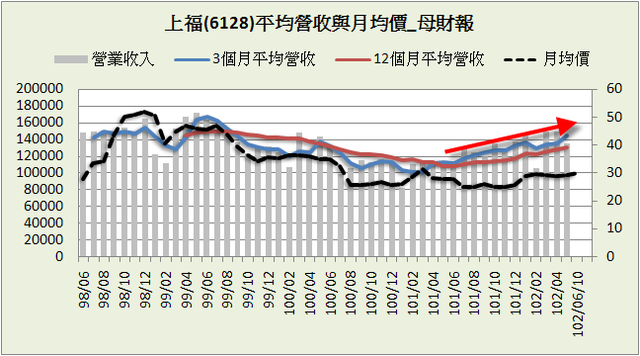

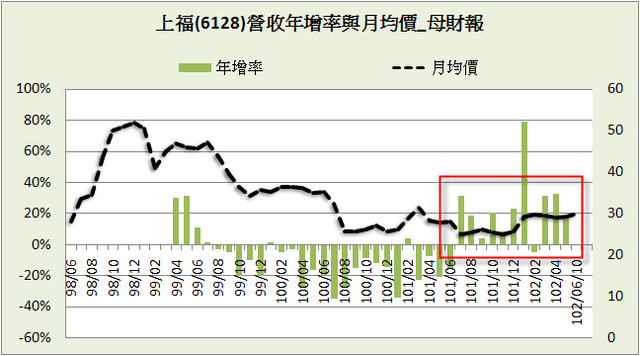

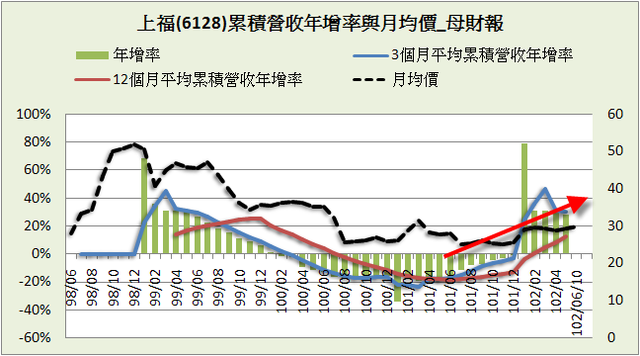

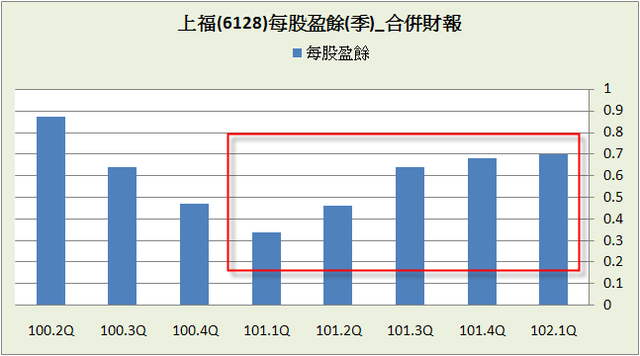

A﹒營收趨勢:

由於上福在102年之前並未公布合併營收,102年之後因為IFRSs只有公布合併營收,所以我們要看營收趨勢只能把非合併和合併連接起來,還好上福過去母財報和合併財報營收的差異並不大,所以這樣的數據趨勢還是有參考性。

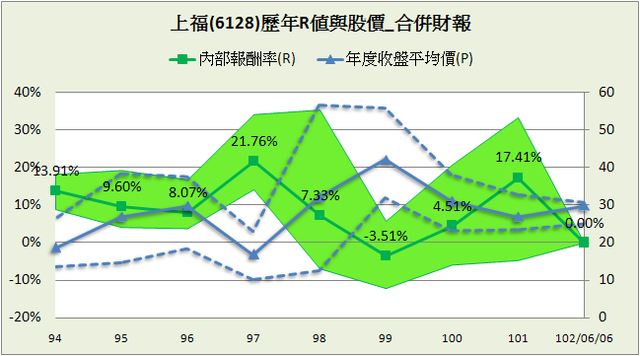

從上面三張圖綜合起來,上福的營收受到100年景氣影響一路走滑,股價也亦步亦趨表現差強人意,到了101年6月營收反轉一路攀升,累積營收年增率也在今年開始遞增,最新公布的102年5月營收年增率17.7%,還算可以接受,營收成長趨勢目前尚未改變。

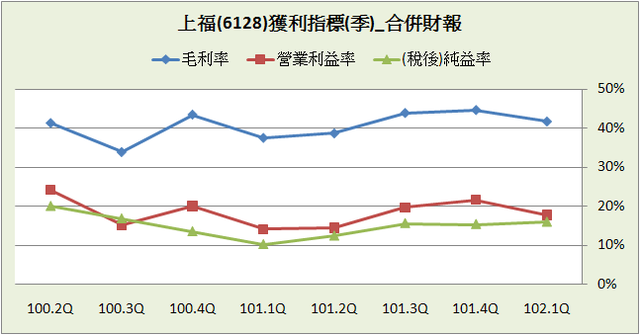

B﹒獲利能力:

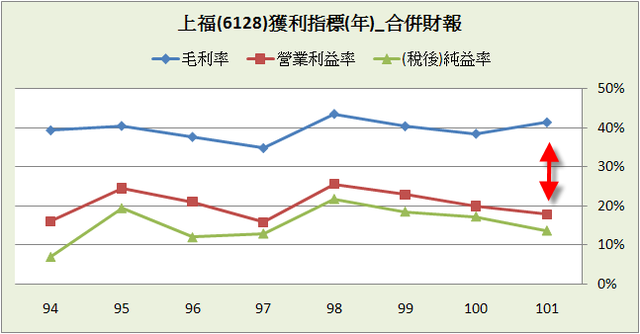

101年上福毛利率和營益率出現背離的狀況,毛利率上升、營益率卻下降到17.8%,再翻開母公司,這個狀況較不明顯,營益率為20.3%,所以很明顯是子公司扯後腿造成的。

「這種致力於『多慘化』(多角化)經營的公司總是在尋找(1)價格過高的商品;(2)自己根本不了解的行業,無怪乎這種公司會讓虧損極大化。」-《彼得林區選股戰略》

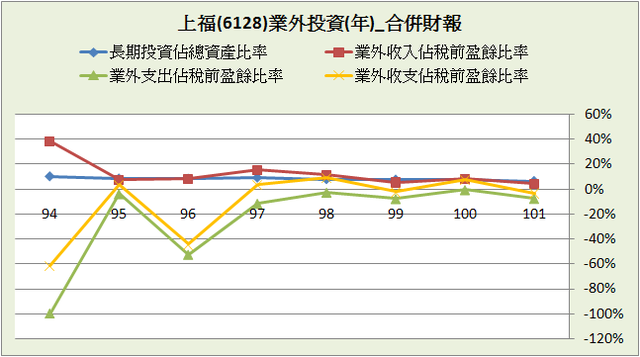

C﹒業外投資:

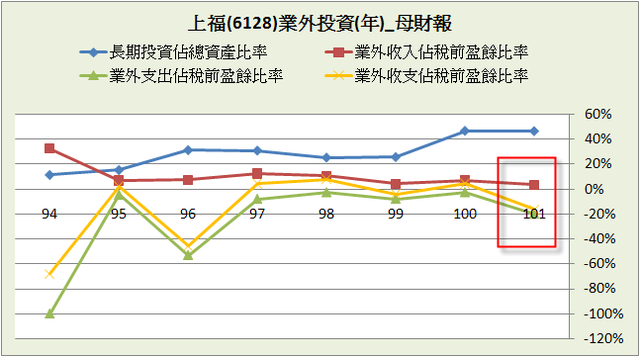

從合併財報中看起來業外收支還算合理,近幾年無重大虧損,不過我們來看看母財報的狀況-

101年業外收支虧損了16.2%,一樣也是子公司這個酒鬼在作祟。

艾克曼:有人研究過虐待兒童的父母,發現那些人在孩提時代往往也都是受虐兒。我必須相信這點,但它並不符合我的經驗,我的父親會打我,把我打倒在地,但我卻不可能打我的孩子,我絕對做不到。

達賴喇嘛:這最好直接問問你的孩子,不能光聽你說。(笑)

-《心的自由》

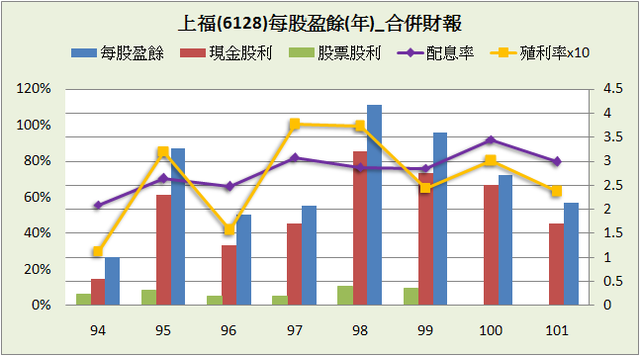

D﹒每股盈餘與股利政策:

從年EPS的起伏看得出上福受景氣影響相當大,而從季EPS則看出近幾季表現越來越好;94~101年平均配息率和殖利率是75%、7.1%,都是良好的數據,股利政策合理。

三、現金流量表分析

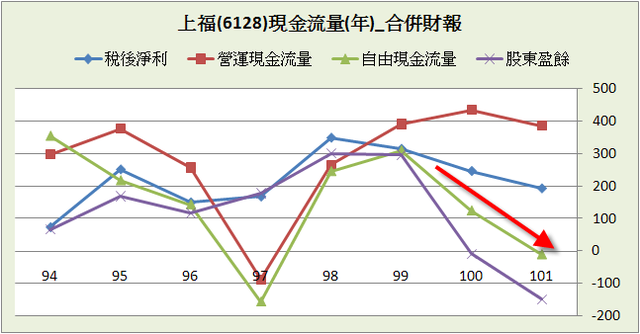

稅後淨利長年來看並無穩定成長的趨勢。

近8年營運現金流量佔稅後淨利的比重:132.8%

近8年自由現金流量佔稅後淨利的比重:70.4%

近8年股東盈餘佔稅後淨利的比重:55.8%

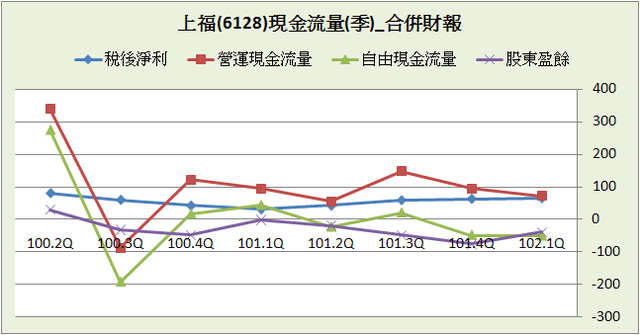

近8季營運現金流量佔稅後淨利的比重:189.7%

近8季自由現金流量佔稅後淨利的比重:8.2%

近8季股東盈餘佔稅後淨利的比重:-55.4%

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

長期來看上福的現金流量相當優異,最大的癥結點還是在100、101年投資酒店的支出,造成即使本業賺錢,但卻還不夠貼補子公司的資本支出,所以必須利用理財活動現金流量來週轉(和銀行借錢)。

四、三大財務報表綜合分析

A﹒五大盈餘品質:

在營收上升的同時,各項費用控制的都不錯。

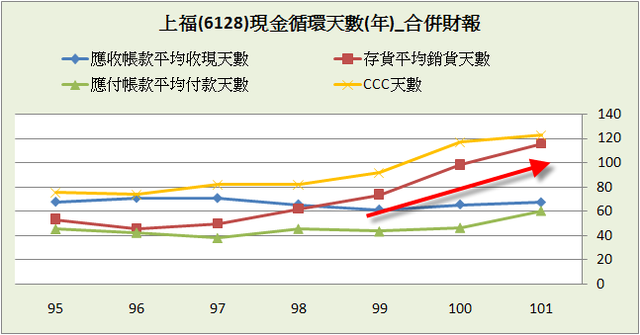

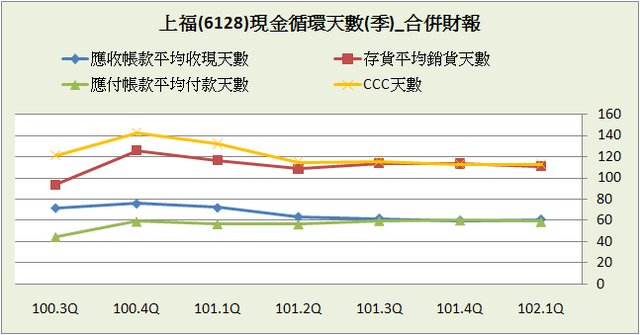

B﹒現金循環天數(CCC):

99~101年營收的下滑,造成存貨相對營收大幅增加,好在從近8季來看這個現象已有改善。

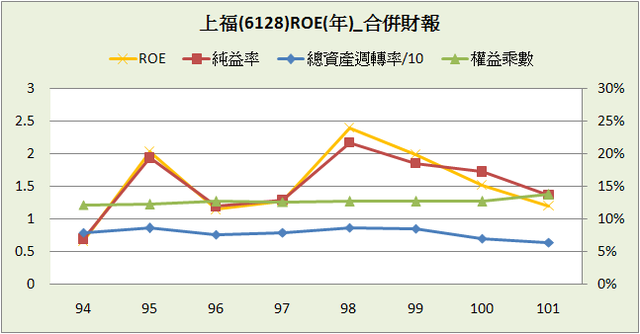

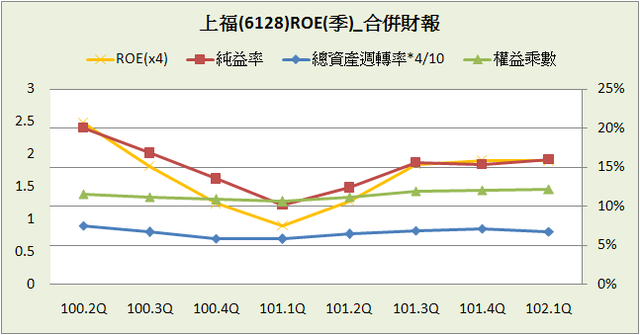

C﹒股東權益報酬率(ROE):

影響ROE主要還是純益率,近3季維持在15%左右。

D﹒一美元的假設&保留盈餘報酬率:上福年EPS不穩定,這邊參考意義不大,所以略過。

E﹒四年盈再率:分別為98:12.7%、99:0.6%、100:15.2%、101:47.3%,由盈再率的角度也可看出近2年的資本支出增加。

F﹒董監持股:30.1%,OK。

五、投資風險與理想買進價位

A﹒投資風險:

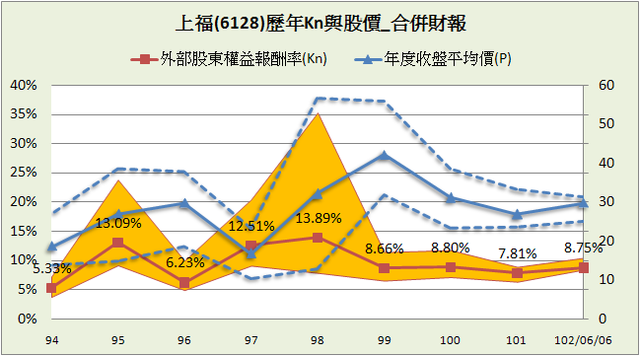

目前的Kn為8.75%,如果盈餘能持續成長,這是很划算的外部股東報酬率。

EPS不穩定的公司,買進的時間點很重要,如果97年買上福可以享有每年平均21.8%的報酬率,但99年買確是負3.5%,一則天堂,一則地獄。

B.理想買進價位:

盈餘不穩定的公司推算股價意義較不大,這邊就略過了。

-----

籌碼分析

A﹒三大法人

:

(資料來源:股狗網)

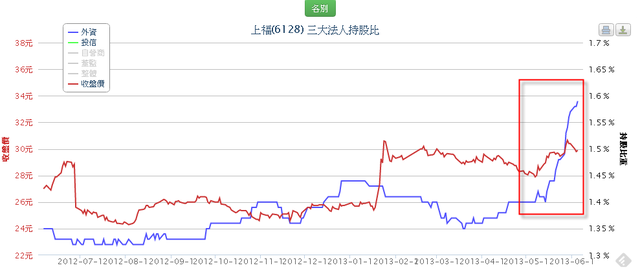

投信目前並未持股上福(真是天大的好消息),外資則是加碼中。

B﹒大股東:

大股東持股維持在很高的比例,近2個月雖然減碼,不過幅度不大。

-----

結論心得:

相信有把整篇看完的讀者,應該也知道上福最大的變數在哪了,雖然母公司過去盈餘不甚穩定,但我們依然可以利用追蹤營收和獲利指標控管,而子公司的不明狀況幾乎是無法掌握,我個人不求子公司能提供盈餘,只希望沒有造成重大的虧損就心滿意足了。

到底這個酒店會是生雞蛋的金雞母,還是扶不起的阿斗、拖油瓶?

到底豬肉榮兼賣香蕉有沒有搞頭呢?

讓我們手牽手、心連心,一起念往生咒…啊不,是祈禱文。

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確。)

成立時間:67/07/12

初次上市(櫃)日期:90/12/25

主要業務:彩色影印機卡匣33.91%、黑色影印機卡匣27.27%、精密齒輪13.59%、黑色印表機卡匣12.69%、彩色印表機卡匣10.17%、其它2.37%

豁達人生小品

猶太人歷經苦難,他們深知面對苦難時,內心充滿希望是多麼重要。因此他們總是樂觀地看待生活,哪怕是前面是絕路,他們也無所畏懼。他們總在想,如何才能使事情變得更好,如何才能使希望變成現實。猶太父母經常告訴孩子:生命的天平,常在希望和絕望之間擺動不定。只要你不斷增加希望的分量,才能使這個天平傾向於你理想的生活。即使二戰時期慘遭迫害,猶太人依然沒有動搖心中的希望。

二戰時期在納粹集中營裡有一個叫瑪莎的猶太小女孩,寫過一首詩:

這些天我一定要節省,雖然我沒有錢可節省;

我一定要節省健康和力量,足夠支持我很長時間;

我一定要節省我的神經,我的思想,我的心靈和我精神的火;

我一定要節省流下的淚水,我需要它們很長很長的時間;

我一定要節省忍耐,在這些風暴肆虐的日子,在我的生命裡我有那麼多需要的,情感的溫暖和一顆善良的心,這些東西我都缺少,這些我一定要節省;

這一切,上帝的禮物,我期望保存,倘若我很快就失去了它們,我將多麼悲傷。

在那麼惡劣的條件下,瑪莎仍然熱愛著生命。她不怨天尤人,她仍然在內心聚歛一點點的希望之光。她不畏懼厄運,她只是用自己稚嫩的文字給自己弱小的靈魂取暖。

海明威說:「人可以被撕裂,但不可以被打倒。」因為只要你心中有光,任何外來的不利因素都撲不滅你對人生的追求和對未來的嚮往。很多時候擊敗我們不是別人而是對自己失去信心。

(資料來源:《讓猶太民族獨步世界的英才教育》)

「在泥土下面,黑暗的地方,才能發現金剛鑽;在深入縝密的思維中,才能發現真理。」-雨果

-----

產業概述

“「餌與鉤」這種商業模式的特徵是:一開始便宜會免費提供一種有吸引力的產品或服務,以鼓勵使用者往後持續購買相關產品或服務。這個模式一般也稱之為「虧本打頭陣」或「刮鬍刀與刀片」模式。「虧本打頭陣」指的是一開始的產品採用補貼或甚至賠錢的方式。期望能從後續的銷售中或得利潤。「刮鬍刀與刀片」則是指發明拋棄式刮鬍刀的美國商人吉列所推廣的商業模式。我們使用「餌與鉤」一詞,泛指一開始先引顧客上鉤,再從後續的銷售中賺錢的營業模式。”-獲利世代

同樣的,印表機的產業也是餌與鉤的獲利模式,印表機是餌、上福所做的印表機卡匣是鉤,這也是為什麼上福的毛利率能高達四成的主要原因,且由於產品為耗材,所以業績並無淡旺季差別,加上中低價位印表機已漸漸成為必需品,卡匣市場短期內並無淘汰危機,但印表機終非民生必須,在景氣不好時需求量明顯遞減,上福的營收也會跟著受影響。

內外銷

上福產品以外銷為主,美洲47.4%、歐洲21.2%、其它23.2%,內銷僅占8.3%。

全球市占率

碳粉匣1.5%、感光鼓齒輪12%。

-----

相關報導

提升自有品牌產品占比 上福錢景俏

工商時報【記者劉朱松╱台中報導】2013年2月25日 上午5:30

上福全球科技(6128)斥資1,000萬美元,籌設柬埔寨廠,最快7月可投產,也計畫提高彩色碳粉卡匣及自有品牌的產品占比,藉以增加營業毛利率。董事長王瑞宏表示,今年營收與獲利將優於去年。

進行集團資源的重直整合的上福,計畫將原外購的刮刀,及滾輪等碳粉卡匣零組件,改由柬埔寨廠生產,讓公司的產品自製率,由原七成,再增至85%以上,而柬埔寨新廠預計3年後的營收,可上看新台幣5億至10億元。

王瑞宏表示,未來台灣廠生產碳粉卡匣,走高階產品路線,主力外銷歐美市場;柬埔寨廠走中低階產品路線,主攻大陸、俄羅斯、印度,及巴西等新興市場。

王瑞宏表示,上福的碳粉卡匣價格比原廠便宜二成至二五%,加上品質又比大陸貨好,因而贏得全球經銷商與通路商的採購。目前由於彩色影印機與印表機碳粉卡匣的毛利優於黑白影印機,因此上福將大力推動彩色碳粉卡匣業務,預估今年彩色碳粉卡匣的產品占比,可上看五成。

此外,上福今年也將大力提高自有品牌的產品占比,擬由去年的12%,再提高至15%,期望2年後的自有品牌產品占比,可達三成五。

搶攻新興市場 上福全球柬埔寨廠下半年逐步導入量產

鉅亨網記者張欽發 台北 2013-04-15 19:27:43

在成本的競爭壓力下,事務機器耗材廠商上福全球(6128-TW)在2011年決定投資中南半島的的柬埔寨設廠生產本業的事務機器碳粉匣產品,上福全球主管指出,上福在柬埔寨的新廠已經完成購地並將於下半年逐步導入量產。

同時,上福全球也對於其柬埔寨孫公司視為其在東協國家的投資探針,隨時掌握最新有利資訊而尋求最有利的投資方向。

上福全將係在2011年6月經董事會決議透過在薩摩亞群島設立的控股公司以1000萬美元投資設立柬埔寨的事務機器碳粉匣工廠,上福主管指出,由於原來中國大陸及越南等地的人力成本但,已在事務機器碳粉匣產品市場大舉搶盡歐美地區訂單,因此上福在競爭力的考量之下,決定赴成本更低的柬埔寨設廠,並進一步以此基地進攻包括東歐、中南美洲等新興地區市場 。

上福主管說,上福柬埔寨廠經買地、建廠等程序,生產設施大致已經完成,將在今年下半年就各機型產品逐一導入量產,由於剛剛進入生產,預估今年柬埔寨廠對於上福等貢獻有限。

不過,上福全球主管也強調,上福全球也視柬埔寨孫公司視為其在東協國家的投資探針,隨時掌握最新有利資訊而尋求最有利的投資方向。

上福全球2012年財報稅前盈餘為2.47億元,稅後盈餘1.94億元,依照上福的9.11億元股本計算,每股稅後盈餘為2.13元;同時,上福董事會並決議對於去年股利配發現金股息1.7元。

上福全球2012年全年財報營收14.13億元,營業毛利5.83億元,毛利率為41.23%,優於2011年的38.3%,營業淨利為2.87億元,稅前盈餘為2.47億元,稅後盈餘1.94億元,依照上福的9.11億元股本計算,每股稅後盈餘為2.13元。

-----

財報分析

因為上福母子公司的業務完全不同,本來我想用母公司來分析,不過102年財報改成IFRSs後只有合併可以看,所以沒辦法只好用合併來分析,有興趣的讀者可以自行看一下102年之前的母公司財報。

一、資產負債表分析

A﹒財務結構:

101.4Q季報中,上福在100年後因為投資子公司” 久福興業”在台中港開酒店,增加了金融借款,使得原本堅穩的財務結構多了點變數,不過金額並不算多,以101年的稅後淨利來看,金融負債約為稅後淨利的1.7倍,尚在可接受範圍內;另外上福並沒有因此現金增資或發可轉換公司債、以股票換鈔票,一般來說這是較值得鼓勵的,除了代表公司有可還款的信心,也避免了股東的股權被稀釋。

B﹒資產流動:

短期還款能力也因投資子公司跟著降低,但我們關心的是在公司犧牲了財務體質後,是否能因此帶來盈餘的提升,這才是最重要的。

C﹒股本形成:

從93年後沒有現金增資過,比重也降到只有約30%,間接說明這家公司已長時間能自給自足,再度重申這是我們挑公司的最低要求。

D﹒轉投資:101.4Q母公司長期投資佔總資產高達46.3%,而合併財報後長期投資比重剩下僅6.9%,這代表公司財務清澈透明……NO,I don’t think so,子公司最大的部分是近期在台中經營酒店的久福興業,占所有長期股權投資65.5%、總資產29.7%,也就是合併財報的成分中有約七成是事務機的卡匣,三成是台中的酒店,兩者放在一起那會變成什麼呢?

當你把豬肉和香蕉混在一起,你很難說它是清澈透明的。

(資料來源:公開資訊觀測站)

二、損益表分析

A﹒營收趨勢:

由於上福在102年之前並未公布合併營收,102年之後因為IFRSs只有公布合併營收,所以我們要看營收趨勢只能把非合併和合併連接起來,還好上福過去母財報和合併財報營收的差異並不大,所以這樣的數據趨勢還是有參考性。

從上面三張圖綜合起來,上福的營收受到100年景氣影響一路走滑,股價也亦步亦趨表現差強人意,到了101年6月營收反轉一路攀升,累積營收年增率也在今年開始遞增,最新公布的102年5月營收年增率17.7%,還算可以接受,營收成長趨勢目前尚未改變。

B﹒獲利能力:

101年上福毛利率和營益率出現背離的狀況,毛利率上升、營益率卻下降到17.8%,再翻開母公司,這個狀況較不明顯,營益率為20.3%,所以很明顯是子公司扯後腿造成的。

「這種致力於『多慘化』(多角化)經營的公司總是在尋找(1)價格過高的商品;(2)自己根本不了解的行業,無怪乎這種公司會讓虧損極大化。」-《彼得林區選股戰略》

C﹒業外投資:

從合併財報中看起來業外收支還算合理,近幾年無重大虧損,不過我們來看看母財報的狀況-

101年業外收支虧損了16.2%,一樣也是子公司這個酒鬼在作祟。

艾克曼:有人研究過虐待兒童的父母,發現那些人在孩提時代往往也都是受虐兒。我必須相信這點,但它並不符合我的經驗,我的父親會打我,把我打倒在地,但我卻不可能打我的孩子,我絕對做不到。

達賴喇嘛:這最好直接問問你的孩子,不能光聽你說。(笑)

-《心的自由》

D﹒每股盈餘與股利政策:

從年EPS的起伏看得出上福受景氣影響相當大,而從季EPS則看出近幾季表現越來越好;94~101年平均配息率和殖利率是75%、7.1%,都是良好的數據,股利政策合理。

三、現金流量表分析

稅後淨利長年來看並無穩定成長的趨勢。

近8年營運現金流量佔稅後淨利的比重:132.8%

近8年自由現金流量佔稅後淨利的比重:70.4%

近8年股東盈餘佔稅後淨利的比重:55.8%

近8季營運現金流量佔稅後淨利的比重:189.7%

近8季自由現金流量佔稅後淨利的比重:8.2%

近8季股東盈餘佔稅後淨利的比重:-55.4%

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

長期來看上福的現金流量相當優異,最大的癥結點還是在100、101年投資酒店的支出,造成即使本業賺錢,但卻還不夠貼補子公司的資本支出,所以必須利用理財活動現金流量來週轉(和銀行借錢)。

四、三大財務報表綜合分析

A﹒五大盈餘品質:

在營收上升的同時,各項費用控制的都不錯。

B﹒現金循環天數(CCC):

99~101年營收的下滑,造成存貨相對營收大幅增加,好在從近8季來看這個現象已有改善。

C﹒股東權益報酬率(ROE):

影響ROE主要還是純益率,近3季維持在15%左右。

D﹒一美元的假設&保留盈餘報酬率:上福年EPS不穩定,這邊參考意義不大,所以略過。

E﹒四年盈再率:分別為98:12.7%、99:0.6%、100:15.2%、101:47.3%,由盈再率的角度也可看出近2年的資本支出增加。

F﹒董監持股:30.1%,OK。

五、投資風險與理想買進價位

A﹒投資風險:

目前的Kn為8.75%,如果盈餘能持續成長,這是很划算的外部股東報酬率。

EPS不穩定的公司,買進的時間點很重要,如果97年買上福可以享有每年平均21.8%的報酬率,但99年買確是負3.5%,一則天堂,一則地獄。

B.理想買進價位:

盈餘不穩定的公司推算股價意義較不大,這邊就略過了。

-----

籌碼分析

A﹒三大法人

:

(資料來源:股狗網)

投信目前並未持股上福(真是天大的好消息),外資則是加碼中。

B﹒大股東:

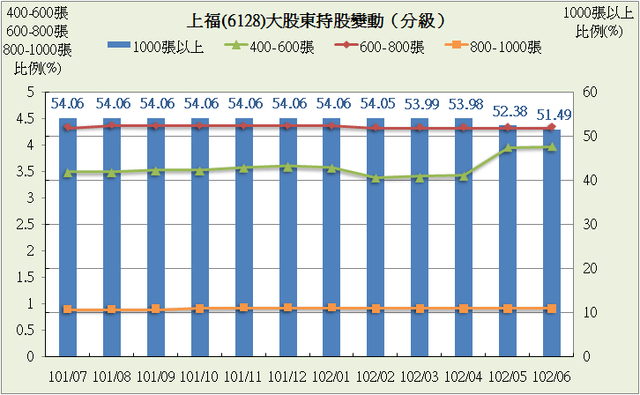

大股東持股維持在很高的比例,近2個月雖然減碼,不過幅度不大。

-----

結論心得:

相信有把整篇看完的讀者,應該也知道上福最大的變數在哪了,雖然母公司過去盈餘不甚穩定,但我們依然可以利用追蹤營收和獲利指標控管,而子公司的不明狀況幾乎是無法掌握,我個人不求子公司能提供盈餘,只希望沒有造成重大的虧損就心滿意足了。

到底這個酒店會是生雞蛋的金雞母,還是扶不起的阿斗、拖油瓶?

到底豬肉榮兼賣香蕉有沒有搞頭呢?

讓我們手牽手、心連心,一起念往生咒…啊不,是祈禱文。

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確。)

全站熱搜

留言列表

留言列表