財報種類:寶雅(5904)_母財報

成立時間:86/03/12

初次上市(櫃)日期:91/09/06

主要業務:銷貨收入總額94.39%、其他銷貨收入5.61%

相關新聞

熱門股─寶雅 小資風盛行!Q1獲利靚 股價9個月新高

2012/05/05 18:30 鉅亨網 記者王以慧 台北

即使內需轉疲再加上傳統淡季影響百貨業績,但生活百貨通路業者寶雅 (5904) 大走平價風較不受影響,且展店效益顯現,第一季稅後淨利年成長達45%,激勵股價一周來穩健上漲超過5%,本周收盤前來到49.5元創下9個月來新高,穩站所有均線之上,周線連2紅,但留意買超最多的投信周五轉賣。

寶雅第一季營收16.24億元、營業毛利5.62億元、毛利率34.62%、營業淨利1.41億元、淨利率8.7%,均較去年同期表現更佳,而稅後淨利1.28億元,每股稅後盈餘(EPS)1.43元,獲利表現穩健成長。

法人指出,寶雅營業額已達規模經濟,商品進貨議價能力提昇,明顯反映在毛利率逐年提高,另外,目前總門市達65家,今年預計再拓增14家店,門市量增幅21.5%,就結構來看,南部店27家,占比41%,消費力較強的北部及中部各占22%及29%,長線仍具發展空間。

寶雅販售商品多以家用及女性商品為主,目標客層為15-49歲女性,就產品結構來看,清潔保養占逾2成是產品比重最高的項目、其次為家庭百貨14%、彩妝12%以及洗髮沐浴10%。

-----

財報分析

一、資產負債表分析

A﹒財務結構:

到101年第1季,寶雅負債比率佔總資產37.3%,細看其負債組成沒有短期借款,長期借款只剩總資產的3%,主要負債項目為”應付帳款”,佔總資產21%,而這筆資金就是寶雅的免利息營運資金,因為寶雅為下游的大盤商,所以對上游擁有一定的繳款期限優勢,在加上零售業快速收錢的營業特性,讓寶雅擁有不需要太多流動資產也可推動營運的能力,而這樣的營運能力比零負債經營更高一段。

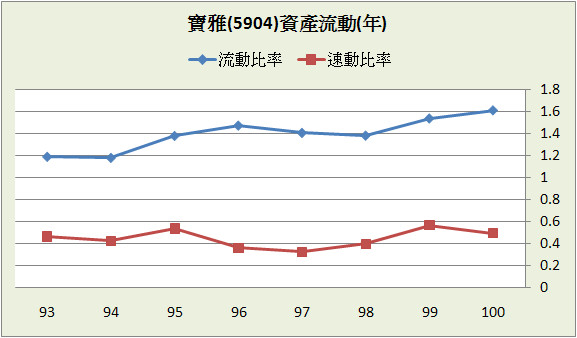

B﹒資產流動:

由於寶雅不需要太多流動資產就可以正常推動營運,所以流動比率和速動比率不會太高,但這不代表寶雅陷入營運週轉危機,在會計數字背後的真相是寶雅"快快收錢、慢慢付錢"的能耐。

「閱讀財務報表必須有整體性,而且必須了解該公司的營運模式,不宜以單一財務數字或財務比率妄下結論。沃爾瑪與戴爾流動比率的相似性也讓我們了解,即使是不同產業的公司,能可以有類似的商業模式與財務比率;在通路業中,流動比率也能成為衡量營運相對競爭力的參考。」-財報就像一本故事書

C﹒股本形成:

上市後雖然有幾次辦理現金增資,但隨著盈餘轉增資越來越多,現金增資佔股本比重也越來越低。

D﹒轉投資:長期投資為零,轉投資項目只有一筆債券,非常專注本業的一家公司。

二、損益表分析

A﹒營收趨勢:

由平均營收看出寶雅業績非常穩定的成長,而成長動能源自於越來越多的分店,如果要繼續維持營收的成長,未來要開更多分店是肯定的,所以觀察重點在於寶雅在臺灣的市場何時會趨向飽和,飽和後是否能複製相同模式在海外發展;另外從累積營收年增率可觀察出最近營收趨勢向上在100年的11、12月,那時股價約為33左右,本益比約為9.8,如果那時買進放到現在有將近55%的報酬率。

B﹒獲利能力:

由於寶雅做的是零售業,所以營益率和純益率不會高,走的是薄利多銷的經營模式,近8年三大獲利指標非常的穩定,而毛利率因為公司議價能力變強有提升的跡象。

C﹒業外投資:

寶雅沒有長期投資,業外收入來自於短期的金融商品,近8年皆維持在正數。

D﹒每股盈餘與股利政策:

由於寶雅在95、96年辦理現金增資,所以EPS在95、96年掉了下來,這不是因為寶雅的營收衰退,而是現金增資造成股權稀釋的後遺症,93~100年股本每年平均膨脹19.8%,如果基期從96年開始算則是8.6%,股本膨脹有緩慢下來的趨勢,也因為前期擴張需要資金,配發股利以股票股利為主,而在快快收錢、慢慢付錢的優勢之下,近幾年配發現金股利就越來越多,配息率和殖利率也跟著越來越高。

三、現金流量表分析

近8年稅後淨利每年平均成長18.1%。

近8年營運現金流量佔稅後淨利的比重:157.8%

近8年自由現金流量佔稅後淨利的比重:41.8%

近8季營運現金流量佔稅後淨利的比重:171.6%

近8季自由現金流量佔稅後淨利的比重:92.6%

前面說到寶雅擁有快快收錢、慢慢付錢的優勢,所以不需要有太多的流動資產在手,因為這種公司創造現金流量的能力都很優秀,寶雅也是如此,近8年帳面上1塊錢的會計收入,可以帶來將近1.6元的現金流入,只要能維持如此的現金流,未來幾年配發的現金股利應該都不會太差。

四、三大財務報表綜合分析

A﹒五大盈餘品質:

應付帳款連續2季黑字,不過絕對數字並不大。

B﹒現金循環趨勢(CCC):

快快收錢、慢慢付錢的策略從現金循環趨勢中看的很明顯,應付帳款平均付款天數都在70天上下,但應收帳款平均收現天數卻都只有5天左右,所以只要存貨平均銷貨天數降低,現金也會回收的越快。

C﹒股東權益報酬率(ROE):

ROE在95、96現金增資稀釋股權後掉了下來,之後就穩定維持在15%之上,” 值得長抱的股票巴菲特是這麼挑的 ”書中講到增加ROE的方法只有五種:提高資產週轉率、增加營業毛利、設法節稅、提高負債比率、使用較便宜的舉債方式,而寶雅使用的方式是提高資產週轉率和使用較便宜的舉債方式(更精確的說法應該是無利息的舉債方式),另外總資本報酬率近8年平均也有14.2%的好成績。

( 總資本報酬率:淨利 / (總資產扣除不用利息的短期負債) )

D﹒一美元的假設:從93年到100年結算下來,每保留一元盈餘創造了3.46元的市值,很好的績效。

E﹒四年盈再率:分別為97:46.6%、98:36.2%、99:26.4%、100:17.1%,由於盈餘的成長大於資本的支出,所以盈再率就會越來越低。

F.籌碼安定度:董監持股:24%。

五、投資風險與理想買進價位

A﹒投資風險:

以近4季平均年化ROE和目前股價50.3所推算出來的K值為9.22%,不算低,但過去8年平均有到12.2%,相信等待到平均之上的報酬率是比較好的策略。

過去8年隨便哪一天買放到現在都會賺,且大部分都有每年20%以上的複利報酬率。

「具備持久競爭優勢的公司經常會讓人喜出望外。」- 和巴菲特同步買進

B.理想買進價位:

1.預期報酬率R值推算法:

參數

ROE:20.02% (93~100年算術平均)

配息率:53.49% (93~100年算術平均)

每股淨值:20.04 (101.1Q)

外部股東權益報酬率(Kn):12.24% (93~100年算術平均)

股價:50.3 (2012.05.11)

=>推算每年報酬率:10.3%

R值:12%

安全邊際:25%

=>推算股價:33.22

2.外部股東實質報酬率K值推算法:

參數

ROE:23.15% (100.2Q~101.1Q年化後算術平均)

每股淨值:20.04 (101.1Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:38.66

3.股東盈餘折現模式(二階段折現,5年後減速):

參數

股東盈餘:3.38億 (100年歲末淨利加上折舊扣除固定資產支出)

淨利成長率:15% (93~100年平均每年成長18.1%,我們保守假設15%)

5年後成長率:2% (保守估計)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

=>推算股價:47.99

4.彼得林區評價法:

參數

(稅後)淨利平均成長率:15% (93~100年平均每年成長18.1%,我們保守假設15%)

殖利率:6.9% (96~100年算術平均)

EPS:4.2 (100.2Q~101.1Q加總)

股價:50.3 (2012.05.11)

=>推算GYP值:1.48

GYP:2

=>推算股價:45.99

結論:

由於寶雅創造現金的能力優異,且成長力道強勁,所以利用盈餘成長推算股價的" 股東盈餘折現模式 "和" 彼得林區評價法",其理想股價就會來得較高,但如果以股東權益報酬率考量為主的” 預期報酬率R值推算法”和” 外部股東實質報酬率K值推算法”來看,理想股價就顯得稍低一些,也就是如果寶雅未來可以維持過去的淨利成長率,那麼其實現在50左右的股價並不貴,甚至還有一定的安全邊際,但如果我們認為未來的淨利成長率並不會如過去這麼亮眼,就可以參考” 預期報酬率R值推算法”和” 外部股東實質報酬率K值推算法”所推算出來較保守的股價。

延伸閱讀:

彼得林區選股 - GYP(~2011年)

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

成立時間:86/03/12

初次上市(櫃)日期:91/09/06

主要業務:銷貨收入總額94.39%、其他銷貨收入5.61%

相關新聞

熱門股─寶雅 小資風盛行!Q1獲利靚 股價9個月新高

2012/05/05 18:30 鉅亨網 記者王以慧 台北

即使內需轉疲再加上傳統淡季影響百貨業績,但生活百貨通路業者寶雅 (5904) 大走平價風較不受影響,且展店效益顯現,第一季稅後淨利年成長達45%,激勵股價一周來穩健上漲超過5%,本周收盤前來到49.5元創下9個月來新高,穩站所有均線之上,周線連2紅,但留意買超最多的投信周五轉賣。

寶雅第一季營收16.24億元、營業毛利5.62億元、毛利率34.62%、營業淨利1.41億元、淨利率8.7%,均較去年同期表現更佳,而稅後淨利1.28億元,每股稅後盈餘(EPS)1.43元,獲利表現穩健成長。

法人指出,寶雅營業額已達規模經濟,商品進貨議價能力提昇,明顯反映在毛利率逐年提高,另外,目前總門市達65家,今年預計再拓增14家店,門市量增幅21.5%,就結構來看,南部店27家,占比41%,消費力較強的北部及中部各占22%及29%,長線仍具發展空間。

寶雅販售商品多以家用及女性商品為主,目標客層為15-49歲女性,就產品結構來看,清潔保養占逾2成是產品比重最高的項目、其次為家庭百貨14%、彩妝12%以及洗髮沐浴10%。

-----

財報分析

一、資產負債表分析

A﹒財務結構:

到101年第1季,寶雅負債比率佔總資產37.3%,細看其負債組成沒有短期借款,長期借款只剩總資產的3%,主要負債項目為”應付帳款”,佔總資產21%,而這筆資金就是寶雅的免利息營運資金,因為寶雅為下游的大盤商,所以對上游擁有一定的繳款期限優勢,在加上零售業快速收錢的營業特性,讓寶雅擁有不需要太多流動資產也可推動營運的能力,而這樣的營運能力比零負債經營更高一段。

B﹒資產流動:

由於寶雅不需要太多流動資產就可以正常推動營運,所以流動比率和速動比率不會太高,但這不代表寶雅陷入營運週轉危機,在會計數字背後的真相是寶雅"快快收錢、慢慢付錢"的能耐。

「閱讀財務報表必須有整體性,而且必須了解該公司的營運模式,不宜以單一財務數字或財務比率妄下結論。沃爾瑪與戴爾流動比率的相似性也讓我們了解,即使是不同產業的公司,能可以有類似的商業模式與財務比率;在通路業中,流動比率也能成為衡量營運相對競爭力的參考。」-財報就像一本故事書

C﹒股本形成:

上市後雖然有幾次辦理現金增資,但隨著盈餘轉增資越來越多,現金增資佔股本比重也越來越低。

D﹒轉投資:長期投資為零,轉投資項目只有一筆債券,非常專注本業的一家公司。

二、損益表分析

A﹒營收趨勢:

由平均營收看出寶雅業績非常穩定的成長,而成長動能源自於越來越多的分店,如果要繼續維持營收的成長,未來要開更多分店是肯定的,所以觀察重點在於寶雅在臺灣的市場何時會趨向飽和,飽和後是否能複製相同模式在海外發展;另外從累積營收年增率可觀察出最近營收趨勢向上在100年的11、12月,那時股價約為33左右,本益比約為9.8,如果那時買進放到現在有將近55%的報酬率。

B﹒獲利能力:

由於寶雅做的是零售業,所以營益率和純益率不會高,走的是薄利多銷的經營模式,近8年三大獲利指標非常的穩定,而毛利率因為公司議價能力變強有提升的跡象。

C﹒業外投資:

寶雅沒有長期投資,業外收入來自於短期的金融商品,近8年皆維持在正數。

D﹒每股盈餘與股利政策:

由於寶雅在95、96年辦理現金增資,所以EPS在95、96年掉了下來,這不是因為寶雅的營收衰退,而是現金增資造成股權稀釋的後遺症,93~100年股本每年平均膨脹19.8%,如果基期從96年開始算則是8.6%,股本膨脹有緩慢下來的趨勢,也因為前期擴張需要資金,配發股利以股票股利為主,而在快快收錢、慢慢付錢的優勢之下,近幾年配發現金股利就越來越多,配息率和殖利率也跟著越來越高。

三、現金流量表分析

近8年稅後淨利每年平均成長18.1%。

近8年營運現金流量佔稅後淨利的比重:157.8%

近8年自由現金流量佔稅後淨利的比重:41.8%

近8季營運現金流量佔稅後淨利的比重:171.6%

近8季自由現金流量佔稅後淨利的比重:92.6%

前面說到寶雅擁有快快收錢、慢慢付錢的優勢,所以不需要有太多的流動資產在手,因為這種公司創造現金流量的能力都很優秀,寶雅也是如此,近8年帳面上1塊錢的會計收入,可以帶來將近1.6元的現金流入,只要能維持如此的現金流,未來幾年配發的現金股利應該都不會太差。

四、三大財務報表綜合分析

A﹒五大盈餘品質:

應付帳款連續2季黑字,不過絕對數字並不大。

B﹒現金循環趨勢(CCC):

快快收錢、慢慢付錢的策略從現金循環趨勢中看的很明顯,應付帳款平均付款天數都在70天上下,但應收帳款平均收現天數卻都只有5天左右,所以只要存貨平均銷貨天數降低,現金也會回收的越快。

C﹒股東權益報酬率(ROE):

ROE在95、96現金增資稀釋股權後掉了下來,之後就穩定維持在15%之上,” 值得長抱的股票巴菲特是這麼挑的 ”書中講到增加ROE的方法只有五種:提高資產週轉率、增加營業毛利、設法節稅、提高負債比率、使用較便宜的舉債方式,而寶雅使用的方式是提高資產週轉率和使用較便宜的舉債方式(更精確的說法應該是無利息的舉債方式),另外總資本報酬率近8年平均也有14.2%的好成績。

( 總資本報酬率:淨利 / (總資產扣除不用利息的短期負債) )

D﹒一美元的假設:從93年到100年結算下來,每保留一元盈餘創造了3.46元的市值,很好的績效。

E﹒四年盈再率:分別為97:46.6%、98:36.2%、99:26.4%、100:17.1%,由於盈餘的成長大於資本的支出,所以盈再率就會越來越低。

F.籌碼安定度:董監持股:24%。

五、投資風險與理想買進價位

A﹒投資風險:

以近4季平均年化ROE和目前股價50.3所推算出來的K值為9.22%,不算低,但過去8年平均有到12.2%,相信等待到平均之上的報酬率是比較好的策略。

過去8年隨便哪一天買放到現在都會賺,且大部分都有每年20%以上的複利報酬率。

「具備持久競爭優勢的公司經常會讓人喜出望外。」- 和巴菲特同步買進

B.理想買進價位:

1.預期報酬率R值推算法:

參數

ROE:20.02% (93~100年算術平均)

配息率:53.49% (93~100年算術平均)

每股淨值:20.04 (101.1Q)

外部股東權益報酬率(Kn):12.24% (93~100年算術平均)

股價:50.3 (2012.05.11)

=>推算每年報酬率:10.3%

R值:12%

安全邊際:25%

=>推算股價:33.22

2.外部股東實質報酬率K值推算法:

參數

ROE:23.15% (100.2Q~101.1Q年化後算術平均)

每股淨值:20.04 (101.1Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:38.66

3.股東盈餘折現模式(二階段折現,5年後減速):

參數

股東盈餘:3.38億 (100年歲末淨利加上折舊扣除固定資產支出)

淨利成長率:15% (93~100年平均每年成長18.1%,我們保守假設15%)

5年後成長率:2% (保守估計)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

=>推算股價:47.99

4.彼得林區評價法:

參數

(稅後)淨利平均成長率:15% (93~100年平均每年成長18.1%,我們保守假設15%)

殖利率:6.9% (96~100年算術平均)

EPS:4.2 (100.2Q~101.1Q加總)

股價:50.3 (2012.05.11)

=>推算GYP值:1.48

GYP:2

=>推算股價:45.99

結論:

由於寶雅創造現金的能力優異,且成長力道強勁,所以利用盈餘成長推算股價的" 股東盈餘折現模式 "和" 彼得林區評價法",其理想股價就會來得較高,但如果以股東權益報酬率考量為主的” 預期報酬率R值推算法”和” 外部股東實質報酬率K值推算法”來看,理想股價就顯得稍低一些,也就是如果寶雅未來可以維持過去的淨利成長率,那麼其實現在50左右的股價並不貴,甚至還有一定的安全邊際,但如果我們認為未來的淨利成長率並不會如過去這麼亮眼,就可以參考” 預期報酬率R值推算法”和” 外部股東實質報酬率K值推算法”所推算出來較保守的股價。

延伸閱讀:

彼得林區選股 - GYP(~2011年)

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

全站熱搜

留言列表

留言列表