財報種類:耕興(6146)_母財報

成立時間:86/05/01

初次上市(櫃)日期:91/01/23

主要業務:報告收入64.86%、零件收入19.60%、測試收入11.45%、安規收入4.09%

相關新聞

耕興副董事長 王新添快速滿足客戶需求

2012-03-09 01:18工商時報【吳姿瑩】

智慧型手機規格日新月異,從2G、3G至最火紅的4G LTE,耕興於各領域經營有成,在於副董事長王新添體悟出「最快滿足客戶需求,才能保持競爭力」的心法,這也是耕興持續成長的不二法門。

王新添說,耕興發展等同就是台灣資訊產品的縮影,當自己還是研究部門工程師的時候,看到台灣PC產業正迅速蓬勃發展,技術上甚至領先美國PC發展,而美國感受到台灣產品的競爭力,於是在1980年設立法規來保護當地PC業者,包括安全性及電磁波干擾等項目,頓時阻擋台灣PC外銷歐美的速度,在這樣的節骨眼上,王新添跟他的夥伴開始投入研究電磁波干擾,將看不見的電磁波化為看得到的數據,也因此耕興成為首家通過美國聯邦通訊委員會(FCC)的授權,再次讓台灣電子產品展現其競爭力銷往全球。

王新添認為,企業要認清自己的強項,才能在市場競爭。由於公司的強項在於技術服務,既然是服務,就要抓住客戶的心,不論是第一線面對客戶的業務,或是第二線要符合客戶需求的工程師,都要求要像7-11便利商店一樣,為客戶打造速度、便利性、品質最優的銷售服務,要達到以上的要求,當然身體要強壯、健康、耐操!因此公司會定期舉辦馬拉松路跑,職位越高的,必定要跑的越長、越久、越遠,如果達不到馬拉松的標準,可能還會喪失升遷的機會!因此,耕興鼓勵員工運動的精神,也是公司的名稱(Sport on),要全體同仁動起來,不斷更新認證,讓公司在全球市場通行。

此外,除了要求員工擁有好體力耐操之外,也要求員工心思要細膩,因此耕興每周都會有專業課程訓練,內容就是電子產品的最新技術、各國測試驗證的法規及需求、一線人員要如何判讀等;如此裡外兼顧的公司文化,讓員工在公司不斷成長,繼而為全員創造出最好的福利。

耕興無線產品射頻認證 大突破

中央社/ 2012/04/23

(中央社記者許湘欣台北2012年4月23日電)耕興(6146)宣布近期對無線產品IEEE 802.11 ac新標準的檢測和驗證開發上獲重大成果,已取得全世界第1件FCC/IC/CE 802.11 ac無線產品射頻認證證書。

耕興指出,隨著消費者對於網路傳輸與影音品質要求的提升,現所使用IEEE 802.11 an標準的網路傳輸技術已無法滿足現有消費者對傳輸速率與連線頻寬的需求,因此發展出更快速、高頻寬的新IEEE 802.11 ac的傳輸標準。

這個新標準是原802.11 an的技術演進,特色在於具有Gbps的資料傳輸率使用80或160MHz更大的傳輸頻寬來傳送資料,達到高速、寬頻的網路需求,耕興表示,這項技術將是下階段無線產品的主流技術。

耕興指出,此次和世界級網通知名品牌廠商合作,執行這類產品的新標準的檢測和認證,並已順利於取得全世界第1件符合美國/加拿大/歐洲新標準的產品認證證書;相信耕興此次所建構的檢測技術、認證的能力和經驗將可有效協助國內相關網通廠商快速取得此新標準的認證需求,大幅提升國內廠商這項新產品的世界競爭力。

-----

財報分析

一、資產負債表分析

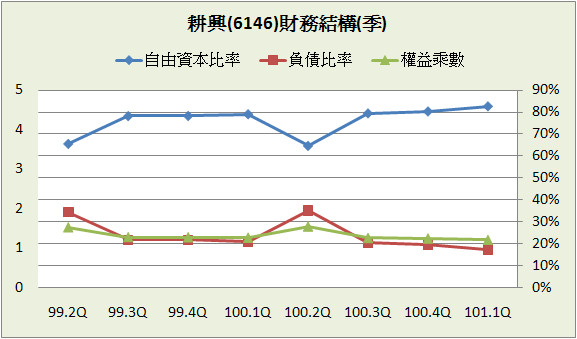

A﹒財務結構:

耕興長年負債維持在25%之下,目前沒有長、短期借款,財務狀況非常穩健,這種公司在景氣不好的時候也不會讓人太擔心。

B﹒資產流動:

不只財務狀況穩健,就連短期支付能力也是完全沒問題,流動資產幾乎都是流動負債的2倍以上,因為業務內容以服務為主,存貨金額很小,流動比率和速動比率差不多。

C﹒股本形成:

從93年後就沒有辦理過現金增資,盈餘轉投資佔股本的比率就越來越高,目前已經超過一半的股本,耕興不只沒有負債,且也已經10年不跟股東要錢,讓我們知道耕興生產大過於營運所需要的現金,而這也是我們挑公司的最低標準。

D﹒轉投資:長期投資佔了總資產9.3%,主要內容為耕興在海外的轉投資。

(資料來源:公開資訊觀測站)

二、損益表分析

A﹒營收趨勢:

12個月平均營收顯示耕興的營收成長正在趨緩中,累積營收年增率則從99年衰退到現在,這讓我們懷疑耕興是否遇到營運瓶頸。

由營收組成累積營收年增率看出,耕興的營收成長趨緩並不是單一業務造成,而是每項業務成長都在趨緩中,可能是近期無法拓展市場所致。

B﹒獲利能力:

三大獲利指標長年居高不下,毛利率維持在40%之上,純益率維持在20%之上,耕興的營運和它財務狀況給人的印象一樣,很穩健,100.4Q三大獲利指標皆為近8季最差,好在101.1Q有好轉的跡像。

C﹒業外投資:

長期投資有越來越高的跡象,但這並不是耕興不專注於本業,而是和耕興越來越多的國際業務有關。

D﹒每股盈餘與股利政策:

前面說到耕興的營運很穩健,從每股盈餘我們也可看得出來,平均每年6%複利成長率雖然不高,但卻幾乎每年都很穩定的增加,近8年平均配息率有73.8%、殖利率將近6.2%,看的出經營者盡量把多餘資金回饋給股東的意圖,不只如此,就連保留盈餘的使用績效都很優秀,近8年保留盈餘報酬率高達21.3%。

(保留盈餘報酬率:EPS的增加數/每股保留盈餘總和)

「理性的經營者將只會把多餘的現金,投資在那些能產生較資金成本報酬率為高的計劃理。否則理性的經營者將會藉由增加股利發放和買回股票,將盈餘還給股東。缺乏理性的經營者卻不斷地尋找花費多餘現金的方法,而不把錢還給股東。當他們的投資報酬率低於資金成本的時候,他們的做為終究會被揭發出來。」-值得長抱的股票巴菲特是這麼挑的

三、現金流量表分析

近8年平均每年稅後淨利成長11.9%、營運現金流量成長17.8%,但如果看近5年的話,分別只剩下9.7%、8.5%,成長力道似乎在減緩中。

近8年營運現金流量佔稅後淨利的比重:117.5%

近8年自由現金流量佔稅後淨利的比重:68.1%

近8年股東盈餘佔稅後淨利的比重:75.5%

近8季營運現金流量佔稅後淨利的比重:102%

近8季自由現金流量佔稅後淨利的比重:66%

近8季股東盈餘佔稅後淨利的比重:94%

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

耕興創造現金的能力很優秀,近8年帳面上1塊錢可帶來約1.2塊的現金流,並且沒有花費大筆的資本支出,所以自由現金流量和股東盈餘也節節攀升,但100年的稅後淨利首度呈現衰退,再比對月

營收,讓我們對耕興近期的表現持保守態度。

四、三大財務報表綜合分析

A﹒五大盈餘品質:

耕興在100.4Q五大盈餘指標全部不及格,並且應付帳款已經連續3季黑字。

B﹒現金循環趨勢(CCC):

比照上面的五大盈餘指標,100.4Q因為應收和應付帳款天數,CCC增加不少,如果後幾季持續惡化,整體營運枯榮就不太樂觀。

C﹒股東權益報酬率(ROE):

增加ROE的五種方法:提高資產週轉率、增加營業毛利、設法節稅、提高負債比率、使用較便宜的舉債方式,耕興使用的方式是增加營業毛利,也就是因為耕興的高純益率,使得近幾年ROE維持在20%之上,並且從93~99年表現是越來越好,而100年純益率掉了下來,ROE也就跟著下跌。

D﹒一美元的假設:從93年到100年結算下來,每保留一元盈餘創造了2.87元的市值,和保留盈餘報酬率一樣,耕興的經營者用保留盈餘創造的市值也是令人相當滿意。

E﹒四年盈再率:分別為97:38.8%、98:23.8%、99:14%、100:10.7%,因為利潤成長的速度大於資本支出,所以盈再率越來越低。

F.籌碼安定度:董監持股:30.4%,法人董事長就持股了27.3%,而總經理為法人代表也持股了1.4%,股權集中也是公司資金運用良好的原因之一,董監同時掌握所有權與經營權,卻也沒有因此侵占了小股東的權利,現金股利越發越多,相信選擇當耕興的股東某種程度上可以很放心。

五、投資風險與理想買進價位

A﹒投資風險:

以近4季平均年化ROE和目前股價69.3所推算出來的K值為8.8%,跟過去8年平均8.4%差不多,但除非公司有著大好未來,不然這樣的安全邊際不算安全。

由歷年Kn圖看到97年的Kn有10%以上,並且當年的獲利也沒有走下坡,如果97年買進耕興的股票放到現在,平均每年有22.5%的複利報酬率,算是相當不錯。

「股票市場並不是投資顧問,它存在只為幫助你買進或賣出股票罷了。如果你相信股票市場比你更聰明,你可以照著股價指數的引導來投資你的金錢。但是如果你已經做好準備作業,並徹底了解你打算投資的企業,同時堅信自己比股票市場更了解這家企業,那就拒絕市場的誘惑吧!」-值得長抱的股票巴菲特是這麼挑的

B.理想買進價位:

1.預期報酬率R值推算法:

參數

ROE:22.33% (93~100年算術平均)

配息率:73.8% (93~100年算術平均)

每股淨值:24.86 (101.1Q)

外部股東權益報酬率(Kn):8.36% (93~100年算術平均)

股價:69.3 (2012.05.17)

=>推算每年報酬率:11.77%

R值:12%

安全邊際:25%

=>推算股價:51.15

2.外部股東實質報酬率K值推算法:

參數

ROE:24.58% (100.2Q~101.1Q年化後算術平均)

每股淨值:24.86 (101.1Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:50.93

3.股東盈餘折現模式:

參數

股東盈餘:4.16億 (100年歲末稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

淨利成長率:5% (由於耕興的稅後淨利成長率正在減緩中,所以我們保守取5%計算)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

=>推算股價:58.65

4.彼得林區評價法:

參數

(稅後)淨利平均成長率:9.66% (96~100年幾何平均)

殖利率:7.13% (96~100年算術平均)

EPS:5.62 (100.2Q~101.1Q加總)

股價:69.3 (2012.05.17)

=>推算GYP值:1.36

GYP:2

=>推算股價:47.18

結論:

耕興擁有良好的經營歷史,不只財務狀況穩健,獲利績效也年年優異,也因為業務內容特別,國內競爭者不多,所以毛利率可以維持長年居高不下,但近期成長性似乎遇上瓶頸,而我們知道一家公司如果停止成長,股價通常都會毫不留情的修正。

延伸閱讀:

和巴菲特同步買進(四) - 選股_巴菲特概念股

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

成立時間:86/05/01

初次上市(櫃)日期:91/01/23

主要業務:報告收入64.86%、零件收入19.60%、測試收入11.45%、安規收入4.09%

相關新聞

耕興副董事長 王新添快速滿足客戶需求

2012-03-09 01:18工商時報【吳姿瑩】

智慧型手機規格日新月異,從2G、3G至最火紅的4G LTE,耕興於各領域經營有成,在於副董事長王新添體悟出「最快滿足客戶需求,才能保持競爭力」的心法,這也是耕興持續成長的不二法門。

王新添說,耕興發展等同就是台灣資訊產品的縮影,當自己還是研究部門工程師的時候,看到台灣PC產業正迅速蓬勃發展,技術上甚至領先美國PC發展,而美國感受到台灣產品的競爭力,於是在1980年設立法規來保護當地PC業者,包括安全性及電磁波干擾等項目,頓時阻擋台灣PC外銷歐美的速度,在這樣的節骨眼上,王新添跟他的夥伴開始投入研究電磁波干擾,將看不見的電磁波化為看得到的數據,也因此耕興成為首家通過美國聯邦通訊委員會(FCC)的授權,再次讓台灣電子產品展現其競爭力銷往全球。

王新添認為,企業要認清自己的強項,才能在市場競爭。由於公司的強項在於技術服務,既然是服務,就要抓住客戶的心,不論是第一線面對客戶的業務,或是第二線要符合客戶需求的工程師,都要求要像7-11便利商店一樣,為客戶打造速度、便利性、品質最優的銷售服務,要達到以上的要求,當然身體要強壯、健康、耐操!因此公司會定期舉辦馬拉松路跑,職位越高的,必定要跑的越長、越久、越遠,如果達不到馬拉松的標準,可能還會喪失升遷的機會!因此,耕興鼓勵員工運動的精神,也是公司的名稱(Sport on),要全體同仁動起來,不斷更新認證,讓公司在全球市場通行。

此外,除了要求員工擁有好體力耐操之外,也要求員工心思要細膩,因此耕興每周都會有專業課程訓練,內容就是電子產品的最新技術、各國測試驗證的法規及需求、一線人員要如何判讀等;如此裡外兼顧的公司文化,讓員工在公司不斷成長,繼而為全員創造出最好的福利。

耕興無線產品射頻認證 大突破

中央社/ 2012/04/23

(中央社記者許湘欣台北2012年4月23日電)耕興(6146)宣布近期對無線產品IEEE 802.11 ac新標準的檢測和驗證開發上獲重大成果,已取得全世界第1件FCC/IC/CE 802.11 ac無線產品射頻認證證書。

耕興指出,隨著消費者對於網路傳輸與影音品質要求的提升,現所使用IEEE 802.11 an標準的網路傳輸技術已無法滿足現有消費者對傳輸速率與連線頻寬的需求,因此發展出更快速、高頻寬的新IEEE 802.11 ac的傳輸標準。

這個新標準是原802.11 an的技術演進,特色在於具有Gbps的資料傳輸率使用80或160MHz更大的傳輸頻寬來傳送資料,達到高速、寬頻的網路需求,耕興表示,這項技術將是下階段無線產品的主流技術。

耕興指出,此次和世界級網通知名品牌廠商合作,執行這類產品的新標準的檢測和認證,並已順利於取得全世界第1件符合美國/加拿大/歐洲新標準的產品認證證書;相信耕興此次所建構的檢測技術、認證的能力和經驗將可有效協助國內相關網通廠商快速取得此新標準的認證需求,大幅提升國內廠商這項新產品的世界競爭力。

-----

財報分析

一、資產負債表分析

A﹒財務結構:

耕興長年負債維持在25%之下,目前沒有長、短期借款,財務狀況非常穩健,這種公司在景氣不好的時候也不會讓人太擔心。

B﹒資產流動:

不只財務狀況穩健,就連短期支付能力也是完全沒問題,流動資產幾乎都是流動負債的2倍以上,因為業務內容以服務為主,存貨金額很小,流動比率和速動比率差不多。

C﹒股本形成:

從93年後就沒有辦理過現金增資,盈餘轉投資佔股本的比率就越來越高,目前已經超過一半的股本,耕興不只沒有負債,且也已經10年不跟股東要錢,讓我們知道耕興生產大過於營運所需要的現金,而這也是我們挑公司的最低標準。

D﹒轉投資:長期投資佔了總資產9.3%,主要內容為耕興在海外的轉投資。

(資料來源:公開資訊觀測站)

二、損益表分析

A﹒營收趨勢:

12個月平均營收顯示耕興的營收成長正在趨緩中,累積營收年增率則從99年衰退到現在,這讓我們懷疑耕興是否遇到營運瓶頸。

由營收組成累積營收年增率看出,耕興的營收成長趨緩並不是單一業務造成,而是每項業務成長都在趨緩中,可能是近期無法拓展市場所致。

B﹒獲利能力:

三大獲利指標長年居高不下,毛利率維持在40%之上,純益率維持在20%之上,耕興的營運和它財務狀況給人的印象一樣,很穩健,100.4Q三大獲利指標皆為近8季最差,好在101.1Q有好轉的跡像。

C﹒業外投資:

長期投資有越來越高的跡象,但這並不是耕興不專注於本業,而是和耕興越來越多的國際業務有關。

D﹒每股盈餘與股利政策:

前面說到耕興的營運很穩健,從每股盈餘我們也可看得出來,平均每年6%複利成長率雖然不高,但卻幾乎每年都很穩定的增加,近8年平均配息率有73.8%、殖利率將近6.2%,看的出經營者盡量把多餘資金回饋給股東的意圖,不只如此,就連保留盈餘的使用績效都很優秀,近8年保留盈餘報酬率高達21.3%。

(保留盈餘報酬率:EPS的增加數/每股保留盈餘總和)

「理性的經營者將只會把多餘的現金,投資在那些能產生較資金成本報酬率為高的計劃理。否則理性的經營者將會藉由增加股利發放和買回股票,將盈餘還給股東。缺乏理性的經營者卻不斷地尋找花費多餘現金的方法,而不把錢還給股東。當他們的投資報酬率低於資金成本的時候,他們的做為終究會被揭發出來。」-值得長抱的股票巴菲特是這麼挑的

三、現金流量表分析

近8年平均每年稅後淨利成長11.9%、營運現金流量成長17.8%,但如果看近5年的話,分別只剩下9.7%、8.5%,成長力道似乎在減緩中。

近8年營運現金流量佔稅後淨利的比重:117.5%

近8年自由現金流量佔稅後淨利的比重:68.1%

近8年股東盈餘佔稅後淨利的比重:75.5%

近8季營運現金流量佔稅後淨利的比重:102%

近8季自由現金流量佔稅後淨利的比重:66%

近8季股東盈餘佔稅後淨利的比重:94%

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

耕興創造現金的能力很優秀,近8年帳面上1塊錢可帶來約1.2塊的現金流,並且沒有花費大筆的資本支出,所以自由現金流量和股東盈餘也節節攀升,但100年的稅後淨利首度呈現衰退,再比對月

營收,讓我們對耕興近期的表現持保守態度。

四、三大財務報表綜合分析

A﹒五大盈餘品質:

耕興在100.4Q五大盈餘指標全部不及格,並且應付帳款已經連續3季黑字。

B﹒現金循環趨勢(CCC):

比照上面的五大盈餘指標,100.4Q因為應收和應付帳款天數,CCC增加不少,如果後幾季持續惡化,整體營運枯榮就不太樂觀。

C﹒股東權益報酬率(ROE):

增加ROE的五種方法:提高資產週轉率、增加營業毛利、設法節稅、提高負債比率、使用較便宜的舉債方式,耕興使用的方式是增加營業毛利,也就是因為耕興的高純益率,使得近幾年ROE維持在20%之上,並且從93~99年表現是越來越好,而100年純益率掉了下來,ROE也就跟著下跌。

D﹒一美元的假設:從93年到100年結算下來,每保留一元盈餘創造了2.87元的市值,和保留盈餘報酬率一樣,耕興的經營者用保留盈餘創造的市值也是令人相當滿意。

E﹒四年盈再率:分別為97:38.8%、98:23.8%、99:14%、100:10.7%,因為利潤成長的速度大於資本支出,所以盈再率越來越低。

F.籌碼安定度:董監持股:30.4%,法人董事長就持股了27.3%,而總經理為法人代表也持股了1.4%,股權集中也是公司資金運用良好的原因之一,董監同時掌握所有權與經營權,卻也沒有因此侵占了小股東的權利,現金股利越發越多,相信選擇當耕興的股東某種程度上可以很放心。

五、投資風險與理想買進價位

A﹒投資風險:

以近4季平均年化ROE和目前股價69.3所推算出來的K值為8.8%,跟過去8年平均8.4%差不多,但除非公司有著大好未來,不然這樣的安全邊際不算安全。

由歷年Kn圖看到97年的Kn有10%以上,並且當年的獲利也沒有走下坡,如果97年買進耕興的股票放到現在,平均每年有22.5%的複利報酬率,算是相當不錯。

「股票市場並不是投資顧問,它存在只為幫助你買進或賣出股票罷了。如果你相信股票市場比你更聰明,你可以照著股價指數的引導來投資你的金錢。但是如果你已經做好準備作業,並徹底了解你打算投資的企業,同時堅信自己比股票市場更了解這家企業,那就拒絕市場的誘惑吧!」-值得長抱的股票巴菲特是這麼挑的

B.理想買進價位:

1.預期報酬率R值推算法:

參數

ROE:22.33% (93~100年算術平均)

配息率:73.8% (93~100年算術平均)

每股淨值:24.86 (101.1Q)

外部股東權益報酬率(Kn):8.36% (93~100年算術平均)

股價:69.3 (2012.05.17)

=>推算每年報酬率:11.77%

R值:12%

安全邊際:25%

=>推算股價:51.15

2.外部股東實質報酬率K值推算法:

參數

ROE:24.58% (100.2Q~101.1Q年化後算術平均)

每股淨值:24.86 (101.1Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:50.93

3.股東盈餘折現模式:

參數

股東盈餘:4.16億 (100年歲末稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

淨利成長率:5% (由於耕興的稅後淨利成長率正在減緩中,所以我們保守取5%計算)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

=>推算股價:58.65

4.彼得林區評價法:

參數

(稅後)淨利平均成長率:9.66% (96~100年幾何平均)

殖利率:7.13% (96~100年算術平均)

EPS:5.62 (100.2Q~101.1Q加總)

股價:69.3 (2012.05.17)

=>推算GYP值:1.36

GYP:2

=>推算股價:47.18

結論:

耕興擁有良好的經營歷史,不只財務狀況穩健,獲利績效也年年優異,也因為業務內容特別,國內競爭者不多,所以毛利率可以維持長年居高不下,但近期成長性似乎遇上瓶頸,而我們知道一家公司如果停止成長,股價通常都會毫不留情的修正。

延伸閱讀:

和巴菲特同步買進(四) - 選股_巴菲特概念股

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

全站熱搜

留言列表

留言列表