close

財報種類:順達(3211)_合併(營收)財報,新普(6121)

_合併財報

成立時間:87/07/15

初次上市(櫃)日期:93/11/08

主要業務:電池組98.75%、材料及維修收入1.25%

豁達人生小品

在柯林頓(前美國總統)、魯賓(前美國財政部長)、桑瑪士(前美國財政部長)和蓋特納(美國現任財政部長)一起推翻格拉斯-斯蒂格爾法案( Glass-Steagall Act ,把儲蓄銀行和投資銀行分開的法案)而成立花旗銀行後,美國小銀行組成機構ICAB的總裁-關斯爾,在2003年電視訪問時說了這麼一段話,

「他們以為自己是誰?其他所有人和公司都不可以這麼做…花旗銀行和旅行家集團規模如此龐大,才有辦法促成這件事情的發生。在我們的法律還規定這是一種完全違法的行為時,他們竟然成功地組成了史上最大的金融集團-完全地綜合了銀行、保險,和證券三者的超大機構。他們之所以能成功,是因為他們受到了美國前總統柯林頓、前聯準會的主席艾倫.葛林斯潘,以及前財政部長羅伯特.魯賓的眷顧。而當一切塵埃落定之後,又發生了什麼事情?美國財政部部長竟然搖身一變,成了這個全新花旗集團的副總裁。」

於是,

2008年…

「真相需要謊言來保護。」-邱吉爾

(參考資料:富爸爸之有錢人的大陰謀)

-----

相關新聞

蘋果好甜!順達科去年EPS 11.7元創歷史新高

鉅亨網記者胡薏文 台北 2012-03-07 19:15

NB電池廠順達科(3211-TW)今天公布去年獲利自結數,順達去年在蘋果iPad訂單加持下,營收衝上235.11億元,較前年177.95億元成長32.12%,自結稅後盈餘為15.2億元,也較前年11.56億元成長31.48%,基本每股稅後盈餘衝上11.7元,也創下歷年新高。

順達與新普(6121-TW)為台廠前2大NB電池廠,雖然去年NB產業受到平板電腦衝擊,成長趨緩,但順達為蘋果供應鏈一員,包括蘋果MacBook NB,以及蘋果iPad電池,順達與新普均為主要供應商。

去年隨蘋果iPad橫掃平板市場,順達業績也搭上「順風車」,隨蘋果iPad出貨量攀高,順達業績也屢創歷史新高,去年全年業績成長年增率更達32.12%,同時隨產能利用率拉升,固定成本支出相對下滑,順達科的獲利也繳出亮麗成績。

順達科近日雖因2月營收19.12億元,月減7.6%,湧現法人獲利調節賣壓,股價走軟,但如以前2月營收39.82億元,年增46.7%來看,表現仍相當亮麗,且順達3月起業績即可望升溫,順達今年業績與獲利持續攀高可期。

順達科 穩居電池獲利王

【經濟日報╱記者王皓正/台北報導】2012.06.29 09:08 am

電池產業獲利洗牌,順達科(3211)在蘋果、華碩、三星大單出貨下,6月營收將締新猷,第2季獲利可望蟬聯「電池獲利王」。加百裕則因Google、華碩新品挹注,第2季營收季增上看三成。

電池廠獲利消長,牽動股價變化,加百裕因業績耀眼,近期股價再創波段高點,昨(28)日漲0.35元、收28.35元;順達科力守所有均線之上,昨天跌1.5元、收159元。

順達科斬獲新單、打入華碩供應鏈接獲超輕薄筆電(Ultrabook)訂單,而三星Ultrabook訂單也落袋,配合蘋果MacBook、iPad Mini、iPhone5等3大產品拉貨,帶動業績爆衝。

順達科表示,雖然有歐債影響,但第3季營收旺季沒有問題,而且是「全年最旺」的一季,今年平板電腦、Ultrabook與智慧型手機等3類產品出貨均大幅成長。

目前順達科旗下客戶群橫跨蘋果及非蘋等兩大陣營,公司指出,接單相當不錯,「今年可以繳出好成績」。

順達科是蘋果主要供應商,受惠新機種挹注,4、5月營收都創新高;新款MacBook大量出貨,配合非蘋陣營的Ultrabook也進入出貨高峰,法人估,順達科6月合併營收可望創新高,第3季更將再攀高峰。

今年第1季,順達科以每股稅後純益2.89元成績超越新普的2.7元,躍居電池廠獲利之冠;展望第2季,法人預期,順達科因訂單接續入袋、新品出貨高峰,可望坐穩「電池獲利王」。

加百裕則因先前成長基期較低,加上華碩與Google的新平板電腦出貨,Wintel陣營的Ultrabook也因主流處理器到位,加百裕訂單快速增溫,帶動本季業績走高,季增上看三成。

展望第3季,加百裕認為,雖有歐債干擾,但電子產品銷售集中歐美市場的特性,近年已因新興市場如金磚四國占全球消費比重提高而改變,下半年業績成長可期。

加百裕是國內第3大電池廠,主攻非蘋陣營,主要客戶包括華碩、聯想、三星等。加百裕昨天漲1元、收25.2元。

經過去年第4季營運谷底後,加百裕今年第1季轉虧為盈,單季每股純益0.31元。

展望今年,市場主攻Ultrabook,預估成長超過1倍,毛利提高。法人認為,加百裕將是Win 8與Ultrabook受益股。

-----

財報分析

100年順達的業外收入佔盈餘約5成,我們使用合併報表來分析,比較對象新普也一樣使用合併報表比較。

一、資產負債表分析

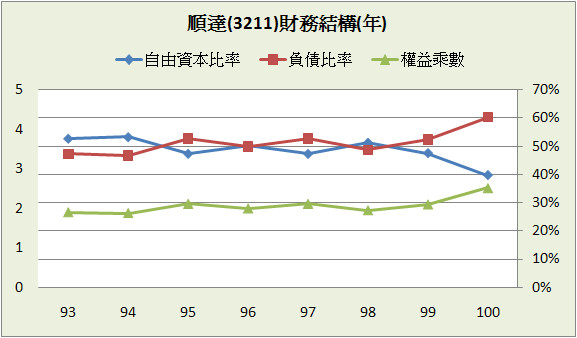

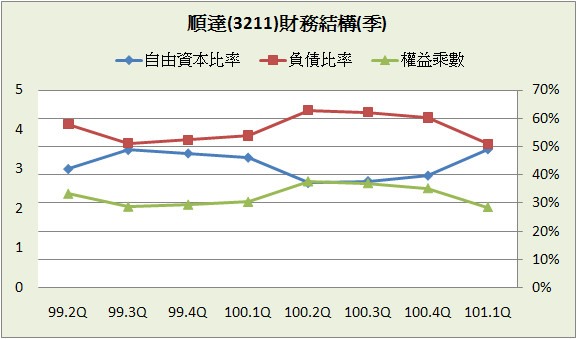

A﹒財務結構:

一般債務有分好的債務和壞的債務,所謂好的債務就是無利息的債務(應付帳款、應付票據、預收款項),如果這種債務佔大部分比重那就不用太過擔心,反而代表公司對上游的議款能力佳,而壞的債務主要就是對銀行的欠款,如果這種債務佔大部分,又剛好遇到景氣不佳、公司營收萎縮時,很可能就會破產。順達101.1Q負債比率51%、權益乘數2,乍看之下債高築樓,財務狀況令人擔憂,但細看其債務組成,沒有長期負債,壞的債務主要為短期欠款,佔總資產11.9%,並不多,好的債務主要為應付帳款,佔總資產達26.6%,整體下來順達的財務狀況比帳面上健康許多。

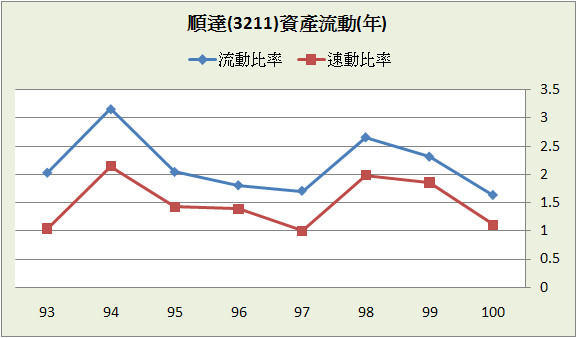

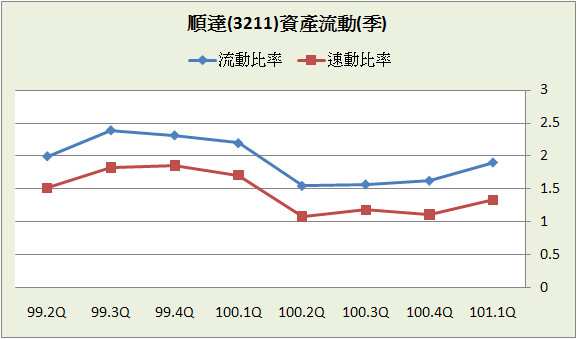

B﹒資產流動:

101.1Q負債總額74.8億,以100年稅後淨利15.2億償還時間約為4.9年,和我們的標準5年差不多,流動比率和速動比率在及格邊緣,短期支付能力尚可。

C﹒股本形成:

近8年中93、95年都有辦理現金增資,98年也發行了一筆10億的公司債,於101年2月全數轉成普通股,所以造成現金增資的比重從38.7%一下子增加到47.3%,股本從13億變成15.2億,增加約17%,長期看來,壓低現金增資比重的效率並不算好。

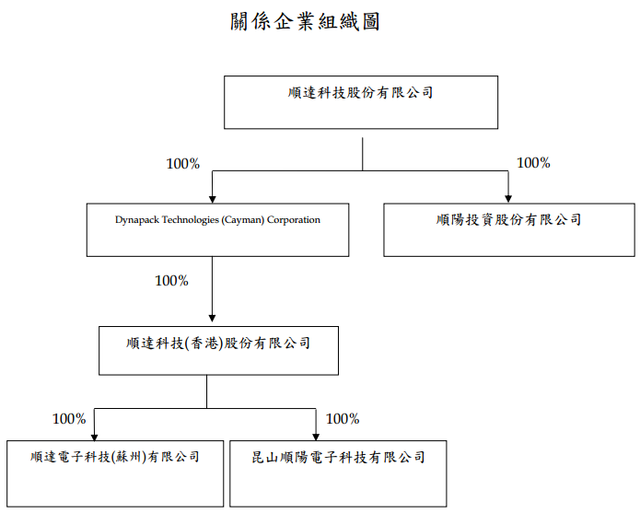

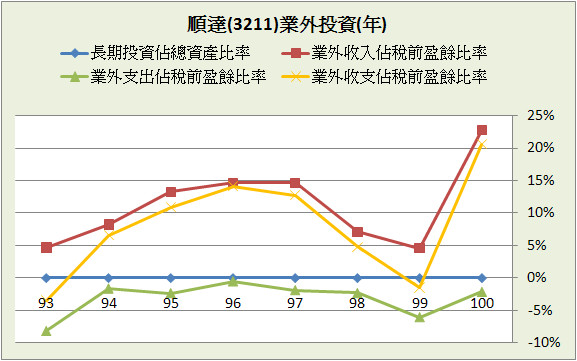

D﹒轉投資:合併報表後順達沒有長期投資,轉投資項目中只有2筆100%持股的子公司,也編入了合併報表。

(資料來源:公開資訊觀測站)

子公司也是為了轉投資大陸而設的控股公司,以母公司業外收入來看,大陸部份佔盈餘5成左右,並且比重越來越高。

二、損益表分析

A﹒營收趨勢:

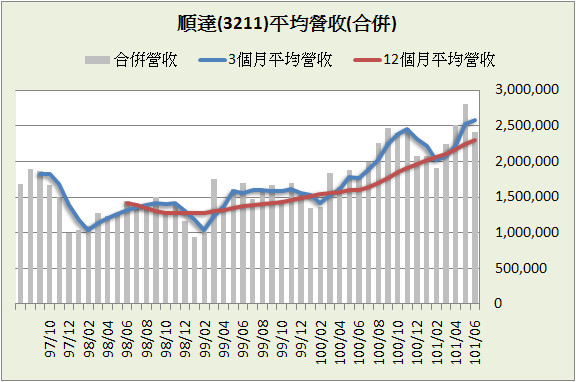

順達的主力產品為鋰電池,目前應用範圍主要在筆電、平板電腦和智慧型手機,而未來則依託在電動車上的發展,全球市場以三星SDI、SANYO、LGC、SONY四家為主要廠商,國內主要競爭對手則是新普,由於順達較晚成立,不管是市值和產量目前都是新普領先,營收順達大約是新普的一半;從平均營收或累積營收年增率圖,都顯示出順達處於成長的狀態,近8年營收平均成長28.7%,略高於新普的27%,如果從100年9月順達累積營收年增率黃金交叉的時候買進股票,放到現在差不多有68%的漲幅。

B﹒獲利能力:

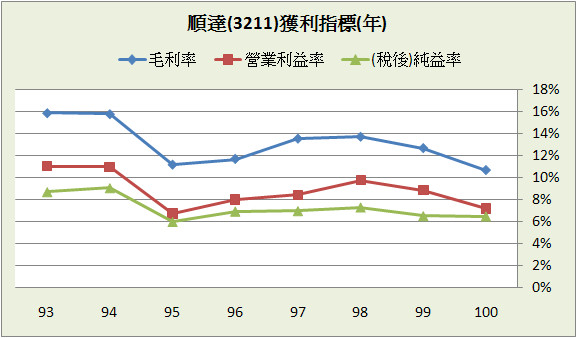

獲利指標近2年呈下降趨勢,到目前還沒有好轉的跡象,或許說明了順達的產品競爭力正在下滑,如果以另外一種角度來看,可以說是鋰電池的市場進入群雄割據的階段。

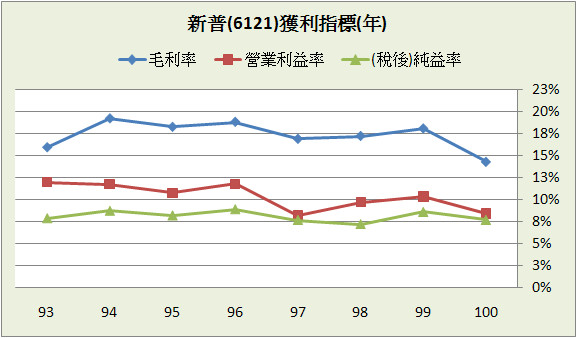

和競爭對手新普比起來,100年年報順達的的毛利率低了3.7%、營益率低了1.2%、純益率也低了1.2%,單以產品的競爭力比較起來,順達遜於主要對手新普,主要原因之一是新普較早切入市場,通常先行者都會比後到者佔到便宜,而產量大的會比產量小的易於降低成本,這就是所謂的規模優勢,但在營業費用控管方面,順達倒是做得比新普還好(毛利率和營益率差距較小),或許也是因為新普的規模比較大,造成體制官僚化,營運運轉變得較笨拙(規模劣勢?),所以總體來說新普的獲利能力雖然比較強,但差距並不大,而新普的獲利指標目前也是呈現下滑的狀況。

C﹒業外投資:

順達合併後財務報表沒有長期投資,業外收入來源為備供出售的金融資產,佔總資產約2%,主要是一些上市股票,大部份時候績效都為正報酬。

D﹒每股盈餘與股利政策:

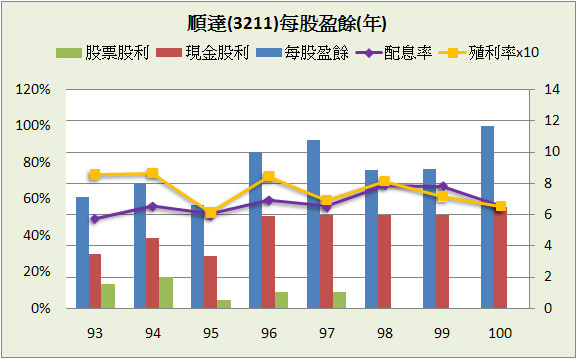

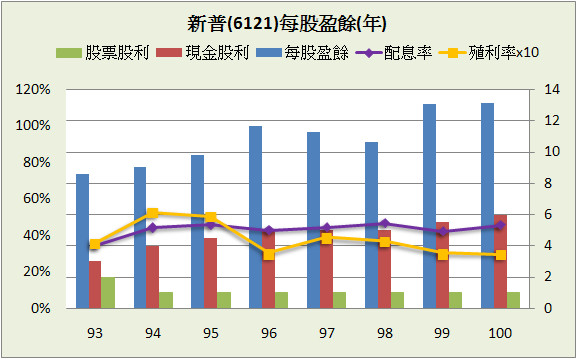

比較順達和新普的年EPS,新普顯得穩定許多,在景氣不好時也沒有下降的太快,表示以往在遇到訂單萎縮時,下游大廠傾向先砍順達的單子,但如果以成長性來看,順達近8年的EPS平均成長率是7.4%,略高於新普的6.3%,一方面也是因為新普的股本膨脹較快,近8年平均膨脹18.3%,高於順達的14.7%;另外順達的EPS雖然較低,但發的現金股利卻不少於新普,近8年順達的配息率為57.7%,高於新普的43.3%不少,殖利率也是順達的6.5%優於新普的3.8%,結論下來,順達的保留盈餘較少,但成長還優於新普,新普保留了大部分的盈餘卻沒有達到很好的效果,所以保留盈餘的使用效率順達是比較優秀的。

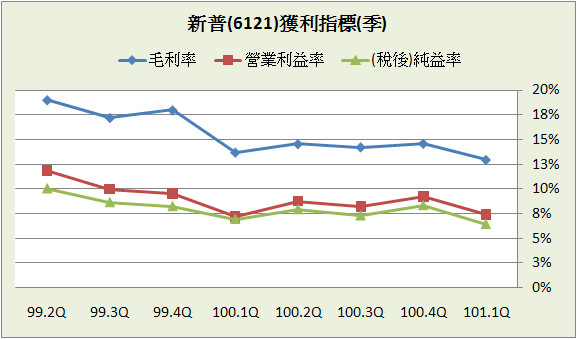

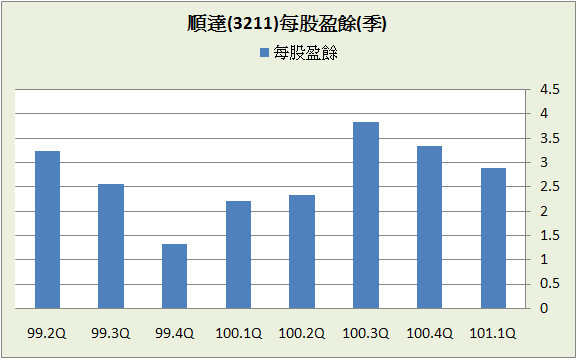

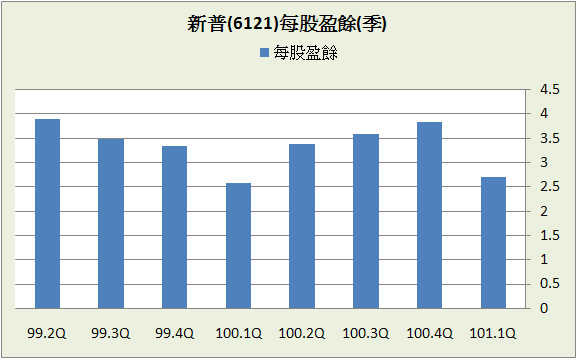

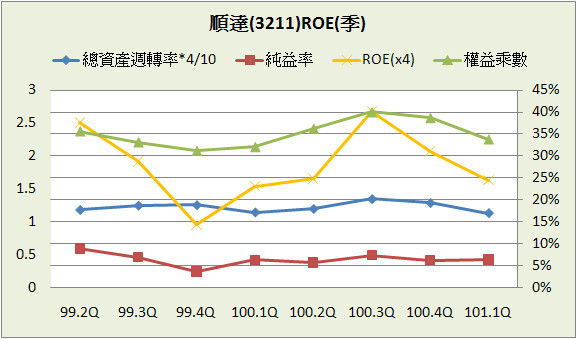

近8季EPS中100.3Q和101.1Q順達反超新普,但整體而言,新普的EPS還是呈現得較穩定。

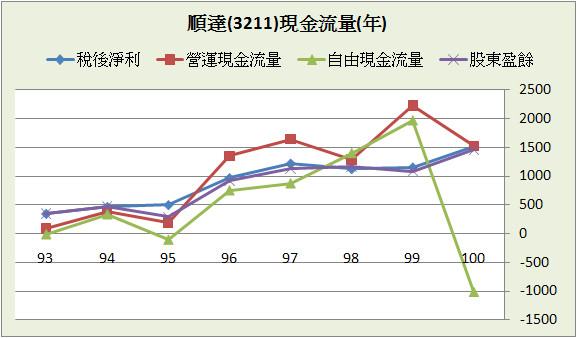

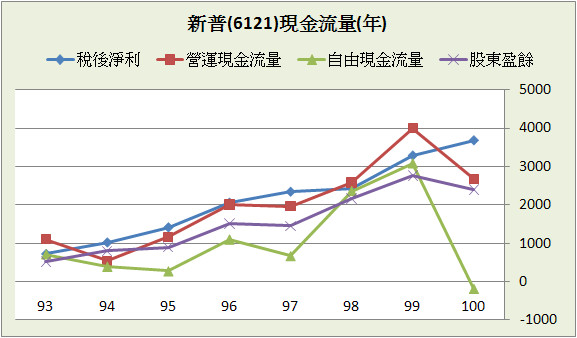

三、現金流量表分析

93~100年平均稅後淨利成長率,順達和新普分別是23.4%和26.2%,雖然順達的營收成長率較高,但長期以來新普的純益率比較好,所以導致稅後淨利成長反而比較多,而兩者近5年的成長都下滑不少,順達和新普分別剩下11.9%和15.65%。

順達

近8年營運現金流量佔稅後淨利的比重:119%

近8年自由現金流量佔稅後淨利的比重:57.5%

近8年股東盈餘佔稅後淨利的比重:93.8%

近8季營運現金流量佔稅後淨利的比重:128.2%

近8季自由現金流量佔稅後淨利的比重:27.9%

近8季股東盈餘佔稅後淨利的比重:83.4 %

新普

近8年營運現金流量佔稅後淨利的比重:94.6%

近8年自由現金流量佔稅後淨利的比重:49.5%

近8年股東盈餘佔稅後淨利的比重:73.8%

近8季營運現金流量佔稅後淨利的比重:93.9%

近8季自由現金流量佔稅後淨利的比重:44.1%

近8季股東盈餘佔稅後淨利的比重:70.8 %

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

順達和新普創造現金的能力都優於平均,但兩者比較起來,順達又更好一些,近8年營運現金流量、自由現金流量、股東盈餘比重都比較多,顯示盈餘品質較為優良,另一方面新普的資本支出也比較大,說明了為什麼順達錢賺得比較少,但發的股利卻一樣多;以研發費用來看,順達100年的支出約2.8億,佔營收比重1.2%,而新普是10億,佔營收比重2%,順達在研發經費投入的較保守,可以解釋成新普對於未來較為積極、潛力較大,也可以說成順達的營運管理較為出色,關鍵在於新普能不能利用投入較多的研發經費,在未來擴展的更迅速(或者只是把錢投到水溝裡?)。

四、三大財務報表綜合分析

A﹒五大盈餘品質:

順達

新普

和毛利率退化的趨勢一樣,順達的毛利指標連續6季惡化,新普也是差不多的狀況。

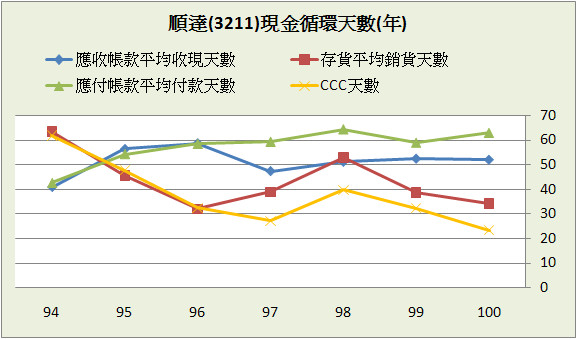

B﹒現金循環天數(CCC):

長年來看順達的現金循環天數有越來越少的傾向,營運能力明顯進化,主要靠的是存貨銷售天數的下降。

新普的現金循環天數則是維持在一定的區間,由於順達的現金循環越來越快,目前現金循環天數不到新普的一半,組成因子中,兩者的應付帳款付款天數差不多,收帳能力順達好一點點,主要差距在於存貨的銷售天數,以100年年報兩者有20天左右的差距,顯示存貨控管方面順達做的比較好。

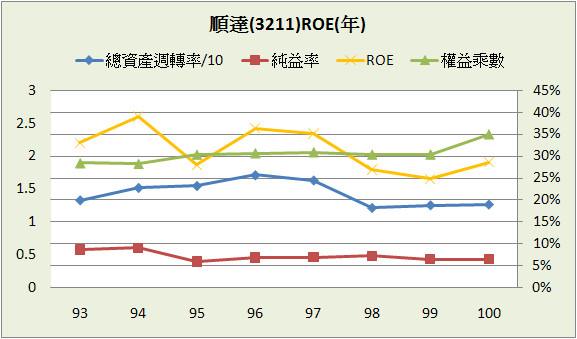

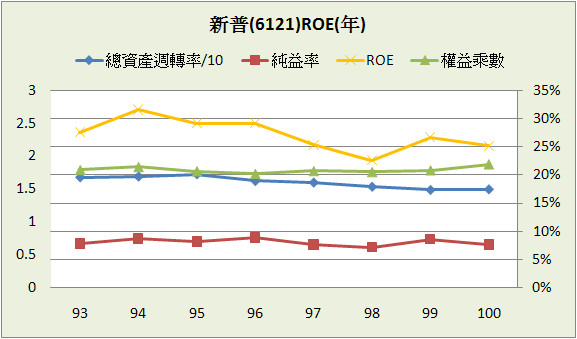

C﹒股東權益報酬率(ROE):

順達賺錢的效率相當不錯,近8年ROE平均高達31.5%,維持高ROE的原因之一在於高權益乘數,利用拖欠大量的應付帳款,降低淨值比重、提高ROE,順達的高槓桿經營方式,擁有高負債帶來的好處,卻沒有高負債的壞處,不過97~98年總資產週轉率掉了許多,使得ROE也跟著下降。

新普近8年平均ROE為27.2%,賺錢的效率也是相當不錯,不過隨著營收跟不上資產的快速膨脹,總資產週轉率慢慢降低,ROE也不如以往。

D﹒一美元的假設&保留盈餘報酬率:從93年到100年結算下來,順達每保留一元盈餘創造了3.4元市值,新普是4.5,兩者利用保留盈餘創造的市值都不錯;保留盈餘報酬率方面,順達是15.22%,新普是9.3%,這方面新普就差了點,結論下來,到100年年底,市場對新普的評價比較高,而順達利用保留盈餘創造的EPS成長較好。

E﹒四年盈再率:

順達 97:16.7%、98:13.2%、99:6.5%、100:7.7%

新普 97:32.7%、98:25.1%、99:20.5%、100:24.1%

盈再率再度說明兩者營運方面的不同,順達沒有投入大量的經費,但目前營收還是有快速的成長,而新普則是不停的資本支出,希望拉開和對手的差距,但目前卻沒有顯著的效果。

F.籌碼安定度:董監持股:順達20.1%,新普7.1%,順達的股權明顯集中許多,一般來說股權較集中的公司待理成本較低,也許這就是為什麼順達整體營運較為出色的原因之一。

五、投資風險與理想買進價位

A﹒投資風險:

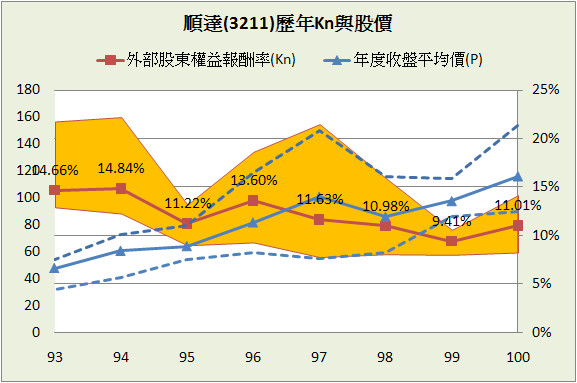

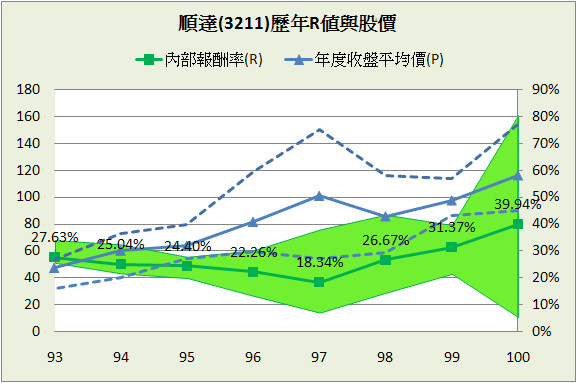

順達過去8年平均K值12.2%,新普為9.5%,相較於新普,順達在過去的股價大多時候是被低估的,若以近4季平均年化ROE 30.1%和目前股價156所推算出來的K值為9.2%,比起過去風險高出一些。

前面說到順達在過去股價是被低估的,所以從年內部報酬率圖看到,不管你在過去8年中哪一天買進放到現在賺錢機率是百分之百,而且年複利報酬率都還相當高。

B.理想買進價位:

1.預期報酬率R值推算法(推算10年):

參數

ROE:26.79% (98~100年算術平均)

配息率:57.68% (93~100年算術平均)

每股淨值:47.47 (101.1Q)

外部股東權益報酬率(Kn):12.17% (93~100年算術平均)

股價:156 (2012.07.16)

=>推算每年報酬率(R值):13.04%

安全邊際:25%

=>推算股價:117.38 (因為預期報酬率超過標準12%,直接以市價取安全邊際)

2.外部股東實質報酬率K值推算法:

參數

ROE:30.13% (100.2Q~101.1Q年化後算術平均)

每股淨值:47.47 (101.1Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:119.19

3.股東盈餘折現模式(二階段折現,5年後減速):

參數

股東盈餘:14.28億 (100年歲末稅後淨利乘以近8年股東盈餘佔稅後淨利的比重)

稅後淨利成長率:11.93% (96~100年EPS幾何平均成長率)

5年後成長率:2% (保守估計)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

股數:152695仟股 (普通股+潛在普通股,101.1Q季報每股盈餘中的推算)

=>推算股價:106.3

4.彼得林區評價法:

參數

稅後淨利成長率:11.93% (96~100年EPS幾何平均成長率)

殖利率:6.38% (96~100年算術平均)

EPS:12.39 (100.2Q~101.1Q加總)

股價:156 (2012.07.16)

=>推算GYP值:1.45

GYP:2

=>推算股價:113.42

結論:

順達和主要對手新普相較-

劣勢:新普營收領先順達的幅度不小,也因為產品競爭力較強,毛利率高出一截,不管是市場還是下游廠商給的評價,都是新普的品牌來的好一些。

優勢:無論營業費用和存貨的控管、創造現金的能力、保留盈餘的使用績效,順達整體營運都比新普來的有效率,雖然產品在市場上的評價不如對手,但出色的經營能力將劣勢稍為挽回一些。

延伸閱讀:

和巴菲特同步買進(四)- 選股_巴菲特概念股

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

成立時間:87/07/15

初次上市(櫃)日期:93/11/08

主要業務:電池組98.75%、材料及維修收入1.25%

豁達人生小品

在柯林頓(前美國總統)、魯賓(前美國財政部長)、桑瑪士(前美國財政部長)和蓋特納(美國現任財政部長)一起推翻格拉斯-斯蒂格爾法案( Glass-Steagall Act ,把儲蓄銀行和投資銀行分開的法案)而成立花旗銀行後,美國小銀行組成機構ICAB的總裁-關斯爾,在2003年電視訪問時說了這麼一段話,

「他們以為自己是誰?其他所有人和公司都不可以這麼做…花旗銀行和旅行家集團規模如此龐大,才有辦法促成這件事情的發生。在我們的法律還規定這是一種完全違法的行為時,他們竟然成功地組成了史上最大的金融集團-完全地綜合了銀行、保險,和證券三者的超大機構。他們之所以能成功,是因為他們受到了美國前總統柯林頓、前聯準會的主席艾倫.葛林斯潘,以及前財政部長羅伯特.魯賓的眷顧。而當一切塵埃落定之後,又發生了什麼事情?美國財政部部長竟然搖身一變,成了這個全新花旗集團的副總裁。」

於是,

2008年…

「真相需要謊言來保護。」-邱吉爾

(參考資料:富爸爸之有錢人的大陰謀)

-----

相關新聞

蘋果好甜!順達科去年EPS 11.7元創歷史新高

鉅亨網記者胡薏文 台北 2012-03-07 19:15

NB電池廠順達科(3211-TW)今天公布去年獲利自結數,順達去年在蘋果iPad訂單加持下,營收衝上235.11億元,較前年177.95億元成長32.12%,自結稅後盈餘為15.2億元,也較前年11.56億元成長31.48%,基本每股稅後盈餘衝上11.7元,也創下歷年新高。

順達與新普(6121-TW)為台廠前2大NB電池廠,雖然去年NB產業受到平板電腦衝擊,成長趨緩,但順達為蘋果供應鏈一員,包括蘋果MacBook NB,以及蘋果iPad電池,順達與新普均為主要供應商。

去年隨蘋果iPad橫掃平板市場,順達業績也搭上「順風車」,隨蘋果iPad出貨量攀高,順達業績也屢創歷史新高,去年全年業績成長年增率更達32.12%,同時隨產能利用率拉升,固定成本支出相對下滑,順達科的獲利也繳出亮麗成績。

順達科近日雖因2月營收19.12億元,月減7.6%,湧現法人獲利調節賣壓,股價走軟,但如以前2月營收39.82億元,年增46.7%來看,表現仍相當亮麗,且順達3月起業績即可望升溫,順達今年業績與獲利持續攀高可期。

順達科 穩居電池獲利王

【經濟日報╱記者王皓正/台北報導】2012.06.29 09:08 am

電池產業獲利洗牌,順達科(3211)在蘋果、華碩、三星大單出貨下,6月營收將締新猷,第2季獲利可望蟬聯「電池獲利王」。加百裕則因Google、華碩新品挹注,第2季營收季增上看三成。

電池廠獲利消長,牽動股價變化,加百裕因業績耀眼,近期股價再創波段高點,昨(28)日漲0.35元、收28.35元;順達科力守所有均線之上,昨天跌1.5元、收159元。

順達科斬獲新單、打入華碩供應鏈接獲超輕薄筆電(Ultrabook)訂單,而三星Ultrabook訂單也落袋,配合蘋果MacBook、iPad Mini、iPhone5等3大產品拉貨,帶動業績爆衝。

順達科表示,雖然有歐債影響,但第3季營收旺季沒有問題,而且是「全年最旺」的一季,今年平板電腦、Ultrabook與智慧型手機等3類產品出貨均大幅成長。

目前順達科旗下客戶群橫跨蘋果及非蘋等兩大陣營,公司指出,接單相當不錯,「今年可以繳出好成績」。

順達科是蘋果主要供應商,受惠新機種挹注,4、5月營收都創新高;新款MacBook大量出貨,配合非蘋陣營的Ultrabook也進入出貨高峰,法人估,順達科6月合併營收可望創新高,第3季更將再攀高峰。

今年第1季,順達科以每股稅後純益2.89元成績超越新普的2.7元,躍居電池廠獲利之冠;展望第2季,法人預期,順達科因訂單接續入袋、新品出貨高峰,可望坐穩「電池獲利王」。

加百裕則因先前成長基期較低,加上華碩與Google的新平板電腦出貨,Wintel陣營的Ultrabook也因主流處理器到位,加百裕訂單快速增溫,帶動本季業績走高,季增上看三成。

展望第3季,加百裕認為,雖有歐債干擾,但電子產品銷售集中歐美市場的特性,近年已因新興市場如金磚四國占全球消費比重提高而改變,下半年業績成長可期。

加百裕是國內第3大電池廠,主攻非蘋陣營,主要客戶包括華碩、聯想、三星等。加百裕昨天漲1元、收25.2元。

經過去年第4季營運谷底後,加百裕今年第1季轉虧為盈,單季每股純益0.31元。

展望今年,市場主攻Ultrabook,預估成長超過1倍,毛利提高。法人認為,加百裕將是Win 8與Ultrabook受益股。

-----

財報分析

100年順達的業外收入佔盈餘約5成,我們使用合併報表來分析,比較對象新普也一樣使用合併報表比較。

一、資產負債表分析

A﹒財務結構:

一般債務有分好的債務和壞的債務,所謂好的債務就是無利息的債務(應付帳款、應付票據、預收款項),如果這種債務佔大部分比重那就不用太過擔心,反而代表公司對上游的議款能力佳,而壞的債務主要就是對銀行的欠款,如果這種債務佔大部分,又剛好遇到景氣不佳、公司營收萎縮時,很可能就會破產。順達101.1Q負債比率51%、權益乘數2,乍看之下債高築樓,財務狀況令人擔憂,但細看其債務組成,沒有長期負債,壞的債務主要為短期欠款,佔總資產11.9%,並不多,好的債務主要為應付帳款,佔總資產達26.6%,整體下來順達的財務狀況比帳面上健康許多。

B﹒資產流動:

101.1Q負債總額74.8億,以100年稅後淨利15.2億償還時間約為4.9年,和我們的標準5年差不多,流動比率和速動比率在及格邊緣,短期支付能力尚可。

C﹒股本形成:

近8年中93、95年都有辦理現金增資,98年也發行了一筆10億的公司債,於101年2月全數轉成普通股,所以造成現金增資的比重從38.7%一下子增加到47.3%,股本從13億變成15.2億,增加約17%,長期看來,壓低現金增資比重的效率並不算好。

D﹒轉投資:合併報表後順達沒有長期投資,轉投資項目中只有2筆100%持股的子公司,也編入了合併報表。

(資料來源:公開資訊觀測站)

子公司也是為了轉投資大陸而設的控股公司,以母公司業外收入來看,大陸部份佔盈餘5成左右,並且比重越來越高。

二、損益表分析

A﹒營收趨勢:

順達的主力產品為鋰電池,目前應用範圍主要在筆電、平板電腦和智慧型手機,而未來則依託在電動車上的發展,全球市場以三星SDI、SANYO、LGC、SONY四家為主要廠商,國內主要競爭對手則是新普,由於順達較晚成立,不管是市值和產量目前都是新普領先,營收順達大約是新普的一半;從平均營收或累積營收年增率圖,都顯示出順達處於成長的狀態,近8年營收平均成長28.7%,略高於新普的27%,如果從100年9月順達累積營收年增率黃金交叉的時候買進股票,放到現在差不多有68%的漲幅。

B﹒獲利能力:

獲利指標近2年呈下降趨勢,到目前還沒有好轉的跡象,或許說明了順達的產品競爭力正在下滑,如果以另外一種角度來看,可以說是鋰電池的市場進入群雄割據的階段。

和競爭對手新普比起來,100年年報順達的的毛利率低了3.7%、營益率低了1.2%、純益率也低了1.2%,單以產品的競爭力比較起來,順達遜於主要對手新普,主要原因之一是新普較早切入市場,通常先行者都會比後到者佔到便宜,而產量大的會比產量小的易於降低成本,這就是所謂的規模優勢,但在營業費用控管方面,順達倒是做得比新普還好(毛利率和營益率差距較小),或許也是因為新普的規模比較大,造成體制官僚化,營運運轉變得較笨拙(規模劣勢?),所以總體來說新普的獲利能力雖然比較強,但差距並不大,而新普的獲利指標目前也是呈現下滑的狀況。

C﹒業外投資:

順達合併後財務報表沒有長期投資,業外收入來源為備供出售的金融資產,佔總資產約2%,主要是一些上市股票,大部份時候績效都為正報酬。

D﹒每股盈餘與股利政策:

比較順達和新普的年EPS,新普顯得穩定許多,在景氣不好時也沒有下降的太快,表示以往在遇到訂單萎縮時,下游大廠傾向先砍順達的單子,但如果以成長性來看,順達近8年的EPS平均成長率是7.4%,略高於新普的6.3%,一方面也是因為新普的股本膨脹較快,近8年平均膨脹18.3%,高於順達的14.7%;另外順達的EPS雖然較低,但發的現金股利卻不少於新普,近8年順達的配息率為57.7%,高於新普的43.3%不少,殖利率也是順達的6.5%優於新普的3.8%,結論下來,順達的保留盈餘較少,但成長還優於新普,新普保留了大部分的盈餘卻沒有達到很好的效果,所以保留盈餘的使用效率順達是比較優秀的。

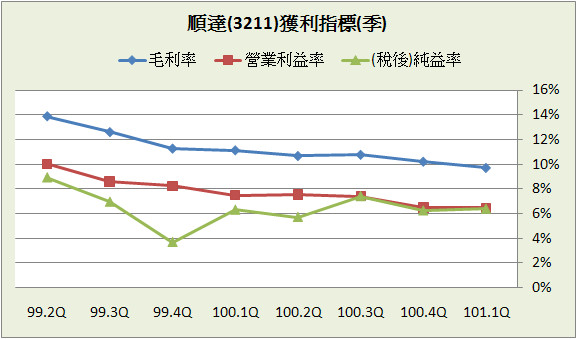

近8季EPS中100.3Q和101.1Q順達反超新普,但整體而言,新普的EPS還是呈現得較穩定。

三、現金流量表分析

93~100年平均稅後淨利成長率,順達和新普分別是23.4%和26.2%,雖然順達的營收成長率較高,但長期以來新普的純益率比較好,所以導致稅後淨利成長反而比較多,而兩者近5年的成長都下滑不少,順達和新普分別剩下11.9%和15.65%。

順達

近8年營運現金流量佔稅後淨利的比重:119%

近8年自由現金流量佔稅後淨利的比重:57.5%

近8年股東盈餘佔稅後淨利的比重:93.8%

近8季營運現金流量佔稅後淨利的比重:128.2%

近8季自由現金流量佔稅後淨利的比重:27.9%

近8季股東盈餘佔稅後淨利的比重:83.4 %

新普

近8年營運現金流量佔稅後淨利的比重:94.6%

近8年自由現金流量佔稅後淨利的比重:49.5%

近8年股東盈餘佔稅後淨利的比重:73.8%

近8季營運現金流量佔稅後淨利的比重:93.9%

近8季自由現金流量佔稅後淨利的比重:44.1%

近8季股東盈餘佔稅後淨利的比重:70.8 %

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

順達和新普創造現金的能力都優於平均,但兩者比較起來,順達又更好一些,近8年營運現金流量、自由現金流量、股東盈餘比重都比較多,顯示盈餘品質較為優良,另一方面新普的資本支出也比較大,說明了為什麼順達錢賺得比較少,但發的股利卻一樣多;以研發費用來看,順達100年的支出約2.8億,佔營收比重1.2%,而新普是10億,佔營收比重2%,順達在研發經費投入的較保守,可以解釋成新普對於未來較為積極、潛力較大,也可以說成順達的營運管理較為出色,關鍵在於新普能不能利用投入較多的研發經費,在未來擴展的更迅速(或者只是把錢投到水溝裡?)。

四、三大財務報表綜合分析

A﹒五大盈餘品質:

順達

新普

和毛利率退化的趨勢一樣,順達的毛利指標連續6季惡化,新普也是差不多的狀況。

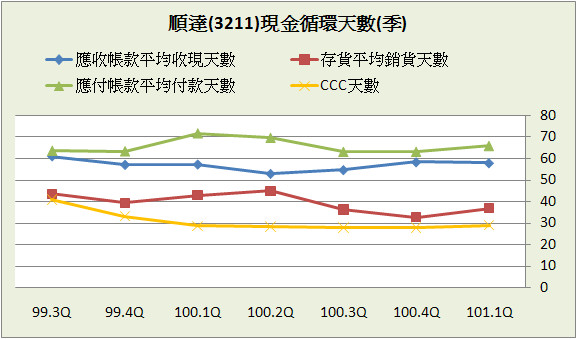

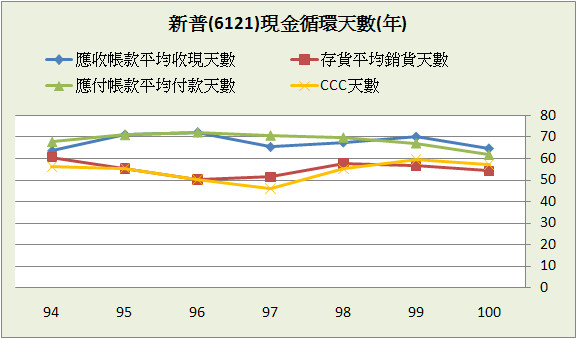

B﹒現金循環天數(CCC):

長年來看順達的現金循環天數有越來越少的傾向,營運能力明顯進化,主要靠的是存貨銷售天數的下降。

新普的現金循環天數則是維持在一定的區間,由於順達的現金循環越來越快,目前現金循環天數不到新普的一半,組成因子中,兩者的應付帳款付款天數差不多,收帳能力順達好一點點,主要差距在於存貨的銷售天數,以100年年報兩者有20天左右的差距,顯示存貨控管方面順達做的比較好。

C﹒股東權益報酬率(ROE):

順達賺錢的效率相當不錯,近8年ROE平均高達31.5%,維持高ROE的原因之一在於高權益乘數,利用拖欠大量的應付帳款,降低淨值比重、提高ROE,順達的高槓桿經營方式,擁有高負債帶來的好處,卻沒有高負債的壞處,不過97~98年總資產週轉率掉了許多,使得ROE也跟著下降。

新普近8年平均ROE為27.2%,賺錢的效率也是相當不錯,不過隨著營收跟不上資產的快速膨脹,總資產週轉率慢慢降低,ROE也不如以往。

D﹒一美元的假設&保留盈餘報酬率:從93年到100年結算下來,順達每保留一元盈餘創造了3.4元市值,新普是4.5,兩者利用保留盈餘創造的市值都不錯;保留盈餘報酬率方面,順達是15.22%,新普是9.3%,這方面新普就差了點,結論下來,到100年年底,市場對新普的評價比較高,而順達利用保留盈餘創造的EPS成長較好。

E﹒四年盈再率:

順達 97:16.7%、98:13.2%、99:6.5%、100:7.7%

新普 97:32.7%、98:25.1%、99:20.5%、100:24.1%

盈再率再度說明兩者營運方面的不同,順達沒有投入大量的經費,但目前營收還是有快速的成長,而新普則是不停的資本支出,希望拉開和對手的差距,但目前卻沒有顯著的效果。

F.籌碼安定度:董監持股:順達20.1%,新普7.1%,順達的股權明顯集中許多,一般來說股權較集中的公司待理成本較低,也許這就是為什麼順達整體營運較為出色的原因之一。

五、投資風險與理想買進價位

A﹒投資風險:

順達過去8年平均K值12.2%,新普為9.5%,相較於新普,順達在過去的股價大多時候是被低估的,若以近4季平均年化ROE 30.1%和目前股價156所推算出來的K值為9.2%,比起過去風險高出一些。

前面說到順達在過去股價是被低估的,所以從年內部報酬率圖看到,不管你在過去8年中哪一天買進放到現在賺錢機率是百分之百,而且年複利報酬率都還相當高。

B.理想買進價位:

1.預期報酬率R值推算法(推算10年):

參數

ROE:26.79% (98~100年算術平均)

配息率:57.68% (93~100年算術平均)

每股淨值:47.47 (101.1Q)

外部股東權益報酬率(Kn):12.17% (93~100年算術平均)

股價:156 (2012.07.16)

=>推算每年報酬率(R值):13.04%

安全邊際:25%

=>推算股價:117.38 (因為預期報酬率超過標準12%,直接以市價取安全邊際)

2.外部股東實質報酬率K值推算法:

參數

ROE:30.13% (100.2Q~101.1Q年化後算術平均)

每股淨值:47.47 (101.1Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:119.19

3.股東盈餘折現模式(二階段折現,5年後減速):

參數

股東盈餘:14.28億 (100年歲末稅後淨利乘以近8年股東盈餘佔稅後淨利的比重)

稅後淨利成長率:11.93% (96~100年EPS幾何平均成長率)

5年後成長率:2% (保守估計)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

股數:152695仟股 (普通股+潛在普通股,101.1Q季報每股盈餘中的推算)

=>推算股價:106.3

4.彼得林區評價法:

參數

稅後淨利成長率:11.93% (96~100年EPS幾何平均成長率)

殖利率:6.38% (96~100年算術平均)

EPS:12.39 (100.2Q~101.1Q加總)

股價:156 (2012.07.16)

=>推算GYP值:1.45

GYP:2

=>推算股價:113.42

結論:

順達和主要對手新普相較-

劣勢:新普營收領先順達的幅度不小,也因為產品競爭力較強,毛利率高出一截,不管是市場還是下游廠商給的評價,都是新普的品牌來的好一些。

優勢:無論營業費用和存貨的控管、創造現金的能力、保留盈餘的使用績效,順達整體營運都比新普來的有效率,雖然產品在市場上的評價不如對手,但出色的經營能力將劣勢稍為挽回一些。

延伸閱讀:

和巴菲特同步買進(四)- 選股_巴菲特概念股

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

全站熱搜

留言列表

留言列表