close

財報種類:神腦(2450)_母財報,聯強(2347)_母財報

成立時間:68/05/18

初次上市(櫃)日期:90/05/24

主要業務:通訊產品及零配件94.07%、勞務及維修收入5.93%

豁達人生小品

「我永遠都不會讓她知道。」

一天,收拾屋子,找出兩本佈滿塵土的小學課本,女友說還不扔了?我撫摸著書半晌沒說話。

書是我上高中時媽媽為我買的,媽媽是個一字不識的苗家婦女,家鄉有種風俗,一個女人在去世時,口裡必須含銀(或金)才能入土為安。所以在貧困人家,攢錢置辦一件小小的銀飾便成了家庭生活的重要內容。那一年,媽媽起早摸黑餵了兩口豬,終於置了一對銀手鐲。

在臨近高考的那段日子,媽媽時常進城給我送些吃的。她知道我複習忙,每次都是匆匆來匆匆去。有一天,媽媽去了不久卻又回來,拉我到僻靜處:「孩子,我替你買了兩本考大學的書。」

「什麼!」我心裡咯噔一下。

常聽人說學校外面時常有人用假書、假資料來騙那些來自山區一字不識的家長。

「人家說,只要用這書,考大學包中。」

「哪來的錢?」

「鐲子換的。」

我搶過書,撕去包裝,一陣巨大的絕望頓時襲上心頭:「兩本小學課本竟然就騙走了媽媽的鐲子!」

「孩子,行吧?」

望著滿懷期望的母親,我強壓下淚水和屈辱,「行,媽,行的!」

後來我考上了大學,媽媽高興極了,說是兩隻鐲子花得值。她甚至想找賣給他書的人道謝!

「你媽後來知道真相了嗎?」女友問。

「沒有。我永遠都不會讓她知道。」

(資料來源:網路文章-最珍貴的廢書 文/袁國良)

-----

產業概述

「未來能夠比我更有錢的人,他一定是擁有【通路】的。」-比爾蓋茲

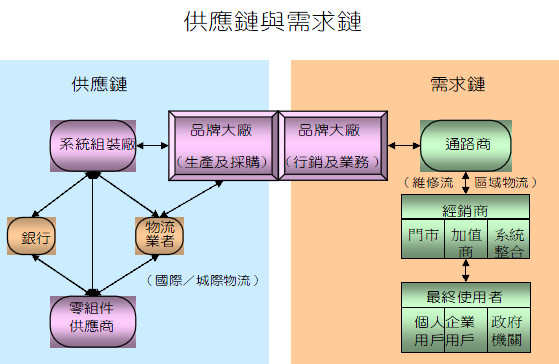

(資料來源:聯強股東會年報)

神腦為通路商,從上圖可以看出通路商在產鏈中處在的角色,基本上就是品牌大廠的主要代理商,掌握銷售產品的代理權,可以把產品賣給下游門市,或者由自己的直營門市來銷售,誠如比爾蓋茲所述,掌握通路就是掌握了消費者。

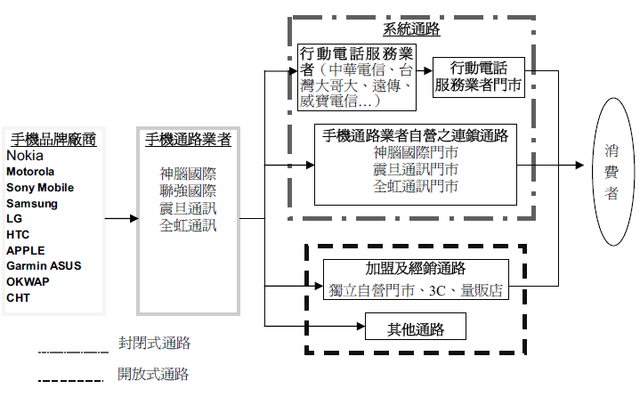

(資料來源:神腦股東會年報)

從手機的上下游關係圖,看到神腦的主要對手有聯強、震旦、全虹,其中最大對手為聯強,所以我們拿聯強來當比較對象,神腦經營內容以手機為主,如果單以手機來看,神腦目前已經超越對手,市站率排名臺灣第一,但聯強的業務廣泛遍及所有3C產品,並且也已開發海外市場(通路在香港大陸排名第2、澳洲紐西蘭排名第2、泰國排名第1、印度排名第2),無論產品、市場的廣度,聯強目前是遙遙領先其他競爭對手。

神腦雖然比聯強早成立9年,但一開始神腦並非就經營通路,而是一直到83年公司更名才觸及通路(中間隔15年),86年才和中華電信簽代理約,而聯強在77年成立時就以通路為主,所以市場中的”先發優勢”是屬於聯強這邊,但先發優勢並非總是牢不可破,神腦在中華電信96年入股後變成獨家代理,開始侵佔了聯強手機的業務,到現在已經壓過了對手。

-----

相關新聞

神腦登陸5年內複製台灣經驗

2012-07-30 01:13 工商時報 【記者/林淑惠專訪】

神腦國際(2450)去年正式進軍大陸,並與中國第2大電信公司中國聯通合作成立「沃、神腦」3C通路,成為國內第1家前進大陸設立通訊直營門市的通訊通路公司。神腦國際總裁林保雍說,去大陸就是要放眼整個中國市場,該公司蹲馬步已經蹲了幾十年,所以進入大陸市場會比同業來得更有機會。

林保雍表示,神腦會從海西及長三角開始展點,再把台灣經驗複製到大陸市場,目前已在大陸成立上海神璽等3家公司。他透露,神腦大陸公司未來將引進策略合作夥伴、並公開募資,以發揮加乘效益,長遠目標是要以3~5年時間展店,在大陸複製第2個台灣市場,拓展出來的規模將是4~5倍於目前台灣市場的商機。以下是訪談紀要。

刻苦耐勞、按部就班

問:神腦創業超過30年,一路走來的經營理念是什麼?

答:很幸運的,我有一票刻苦耐勞的團隊,非常安於本份地在本業裡按部就班地做事。回顧這些年來,那些離開通訊業的同業,就是因為沒有危機意識,在早期呼叫器及大哥大銷售熱潮,賺多少就花多少,等到那一波銷售熱潮過去以後,他們也就跟著垮了。

但神腦不一樣,我們做批發經銷一直到零售通路,花了很多錢在各縣市設立維修據點、培訓專業人才,還有一套經銷管理辦法,我做這個生意付出很多扎根基礎,這都是成本,但當時沒有人要做這件事。

問:這有助公司的毛利率表現?

答:也因為很多細節都要投資,所以,對於我代理銷售的產品,我不會亂殺價,毛利率也因此比別人高。不過,因為同業訂出很低的毛利率指標,使得我的團隊不得不擬定差異化行銷策略,並且讓消費者及經銷商認同我可以讓客戶因為我付出不一樣的成本、受到的回饋及待遇也是不一樣的做法。

問:台灣的展店進度如何?

答:台灣現有225家,其中24家已經轉型成數位店,年底以66家數位店為目標,不過,因為看中意的店點很難找,而且還可能因為仍有人使用、必須等待,所以要達到目標是有困難,但基本上的目標還是這樣訂。

下一個30年 大陸積極展店

問:神腦未來在大陸,長遠展店計畫是什麼?

答:正如火如荼進行中,100多位台灣幹部正在福建及上海密集開店中,比較大的挑戰是開店地點的取得,其它都還好。大陸現有53家店,年底希望開到100店,但未來半年要增開近50家挑戰很大。

原則上,要去大陸就得放眼整個中國,但畢竟神腦目前在大陸的規模還很小,至於利基為何?就是把神腦幾十年下來自認為顧客可以接受滿意的商業模式複製到大陸去,畢竟大陸對顧客滿意這一塊,才剛剛開始而已。

問:基本功包括哪些?

答:大陸幅員廣大,基礎建設要很強、企業文化要很紮實,這些苦工我們已經做了幾十年,我認為我們去那裡是有別於同業,而且是有機會的。但是我們無法鯨吞,所以,神腦會由海西、華東及長三角開始,先把局部優勢、最少利用3年時間做好,我們需要時間,紮實的複製第2個台灣,但它是4~5倍於台灣的規模,不能好高騖遠。如果長三角、海西能把(通路)覆蓋弄好,神腦才會構成一個完整的銷售平台,不管是台灣產品,以後任何世界品牌的產品、都可以從我們已經覆蓋完整的四、五級城市一直賣到一級城市去;服務做好、品牌才會起來,把局部優勢做定了,再複製到別的省份去。

大陸公司將公開募資

問:神腦已在長三角一帶成立上海神璽等3家公司,這些公司會不會引進策略合作夥伴?

答:應該要的,因為在大陸投資事業,一定要有策略性的夥伴,舉一個例子,我們是主角,有一些對生意有輔助的對象,我們極力要來爭取,不可能光靠台灣經驗。對我在大陸的布局,目前有非常多人有興趣,但當我對一件事沒把握時,我不會讓人家投錢進來,因此前期會先用神腦獨資經營一段時間,過一陣子,才會對法人、潛在策略夥伴、以及對我們在大陸成就這個事業所欠缺的功能性夥伴進行公開募資。做通路,資金不是問題,但我們比較需要的是,本身管理經驗比我們豐富、對彼此有加分作用的對象。

問:因應兩岸拓點,未來幾年是否有一套人力需求的規畫?

答:我們現在人力很吃緊,這是每個企業都會碰到這個問題,但神腦有一套人才培訓機制,這個才是我們的機會,而神腦的優勢是,我們所培育的店員,規格跟其它人不一樣,我們的店員是sales engineer(銷售工程師),各種手機作業系統的終端,包括手機連結平板、小筆電的所有應用都必須要專精,而且,他們都須通過認證才能提供服務。我們建立的是學習型的團隊,不然,我們跟一般賣場有什麼不一樣?他們都在殺價,那不是我們要的。

-----

財報分析

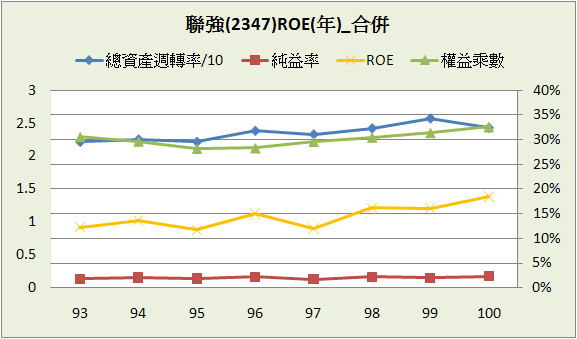

神腦的長期投資和業外收入比率都不高(皆10%以下),用母報表來看即可,而比較對象聯強100年的業外收入佔稅前淨利91.54%,照理說用合併報表才能較完整分析,但神腦主要業務都在國內,而聯強國內的營收比重卻只有18.9%,如果用聯強合併報表來看會失去比較的基準,所以我們也只看聯強的母報表(除了ROE的比較之外),聯強的母報表營收也差不多就是國內的營收,不過就算這樣,兩者的業務內容也不盡相同,就當作兩家國內賣不同產品的通路商的比較。

一、資產負債表分析

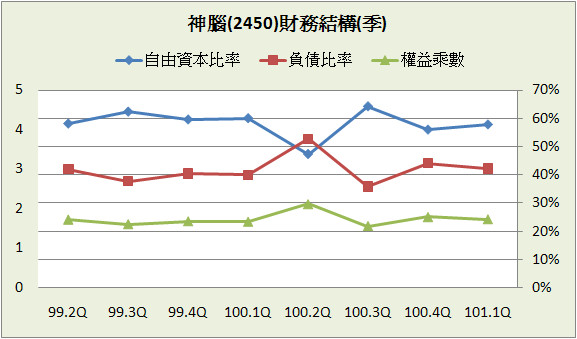

A﹒財務結構:

101.1Q神腦的負債比率為42.3%,以會計角度來看是偏高的數字,但負債項目中的實質負債-”短期借款”和”長期借款”皆為0,最大負債項目為”應付帳款”,佔總資產22.5%,所以我們知道這是一家會利用別人現金來推動自己營運的零實質負債公司,而這種公司一般現金流量都不會太差,所以需要現金增資的機會當然也就比較少;101.1Q負債總額41.6億,以100年的稅後淨利13.8億需要3年還清,也在標準5年之下。

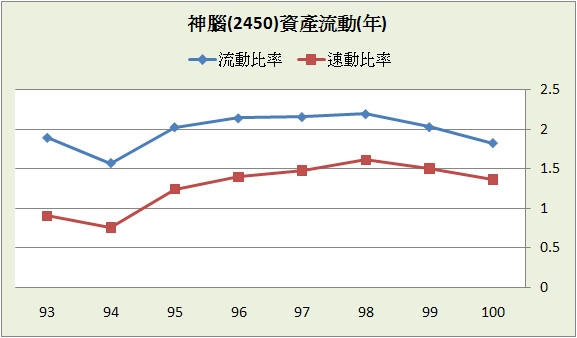

B﹒資產流動:

一般要求的標準是流動比率大於2,速動比率大於1,神腦101.1Q的流動比率雖然還差標準一點,但由於沒有短期借款,賺錢能力也沒急速下降,短期支付能力也就沒有問題。

C﹒股本形成:

上市後完全沒有現金增資過,現金增資比重也隨著年份減低,股本形成的軌跡算很完美。

D﹒轉投資:101.1Q合併報表報表長期投資佔總資產僅9%,主要項目為子公司和海外的轉投資公司,比起聯強的集團化,財務資訊較為透明許多。

二、損益表分析

A﹒營收趨勢:

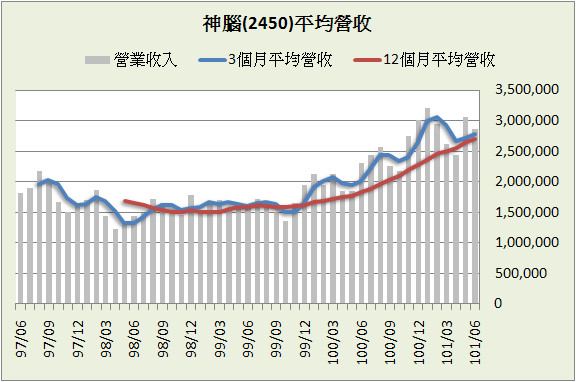

神腦主要業務為國內手機銷售(國外營收僅佔0.3%),100年國內手機相關營收為237.9億,佔總營收86.8%,其中母公司中華電貢獻了總營收的27.1%;聯強國內手機銷售只為業務的一部分,100年國內手機相關營收為203.4億,佔國內營收34.7%,純論手機銷售額神腦領先對手聯強,只是領先幅度並不大。

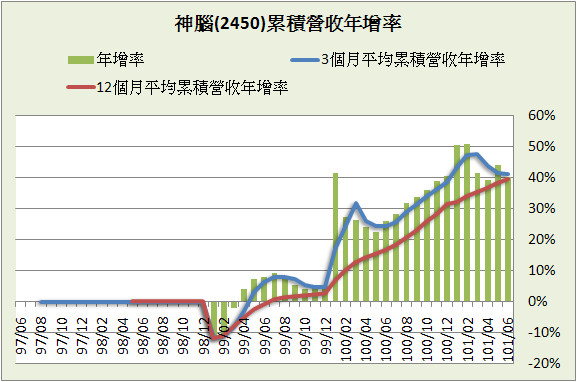

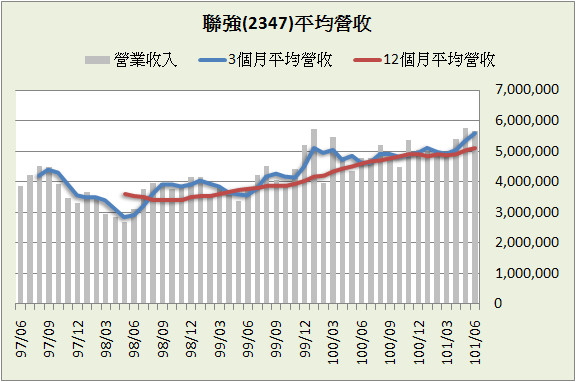

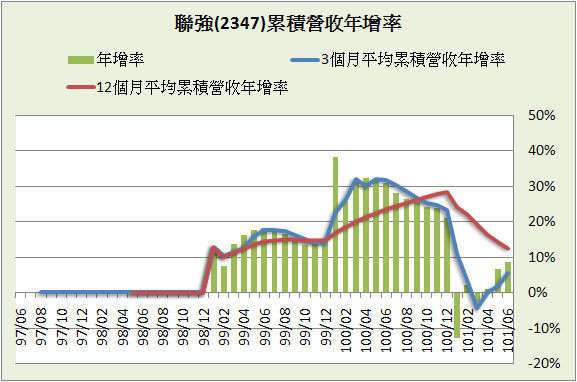

以營收圖觀察,神腦在99年12月開始快速成長,直到現在依然維持著成長動能,99年12月神腦均價57.4,目前則是117.5,從那時買近僅經過2年8個月,到現在已有將近2倍的報酬率;聯強雖然成長幅度不若神腦,但長期來看成長較為穩定,100年12月營收趨緩,到101年4月有好轉的跡象。

B﹒獲利能力:

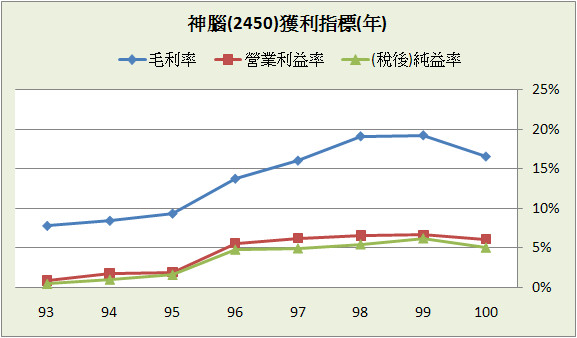

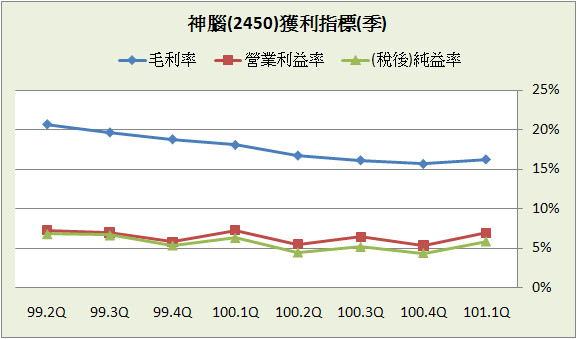

通路商基本上就是薄利多銷,營益率和純益率都不會太高,神腦的產品價位雖然拉的高、提高了毛利率,但因為經營策略以服務品質為訴求,所以營業費用也不少,毛利率從96年變成中華電獨家代理商後開始上升,直到100年才又掉了下來,所以近8季雖然營收快速成長,但因為競爭加大、毛利率緩緩下降,使得神腦的成長帶著隱憂,不過無論毛利率如何起伏,神腦的營益率和純益率都維持很穩定的狀態,在營業費用控管方面相當不錯。

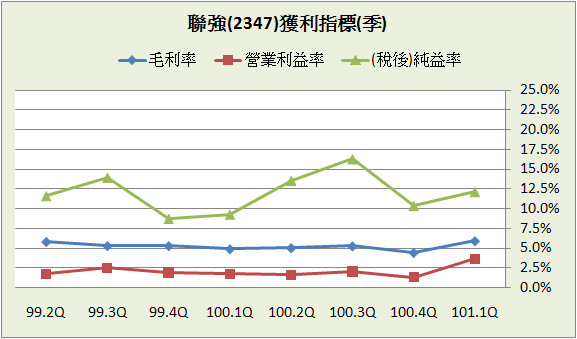

由於我們只比較國內競爭狀況,所以只觀察聯強的毛利率和營益率,雖然神腦的營益率不高,但聯強的營益率更是低到不行再低,非常標準的薄利多銷,而優點是長年毛利率和營益率的表現都非常穩定,不會有大起大落的狀況。

C﹒業外投資:

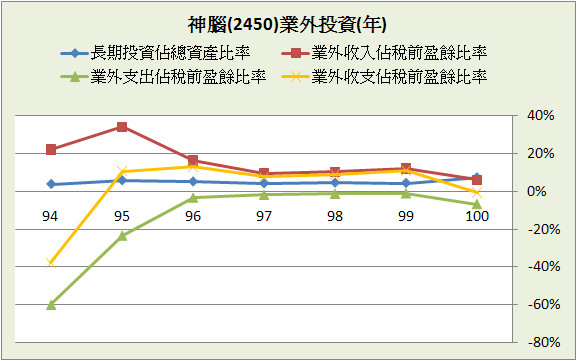

過去業外收入比率不高,近幾年績效也算普普通通,但近期神腦致力於開發大陸市場,以後業外收入也變得更加重要。

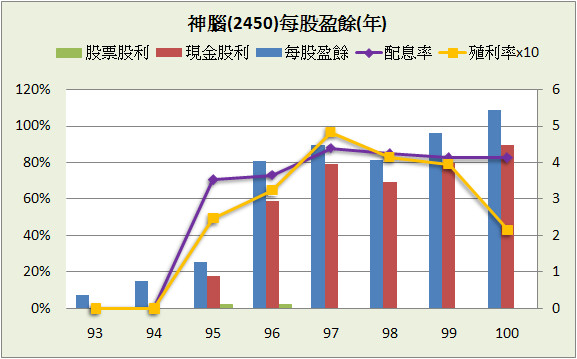

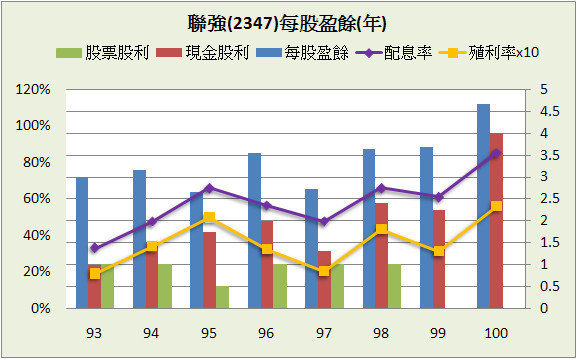

D﹒每股盈餘與股利政策:

由於93~95年神腦還未成熟,我們成長的比較基期從96年開始,神腦96~100年平均成長7.7%,聯強則是6.5%,相差不多;配息率和殖利率方面,神腦96~100年分別是82.3%和7.3%,聯強93~100年分別是57.9%和3.6%,很明顯神腦的股利發放較為慷慨,並且過去神腦的股價不貴,所以平均殖利率也很有水準,而聯強則是保留了較多了盈餘,所以我們必須對其保留盈餘的使用效率較嚴格的檢視。

三、現金流量表分析

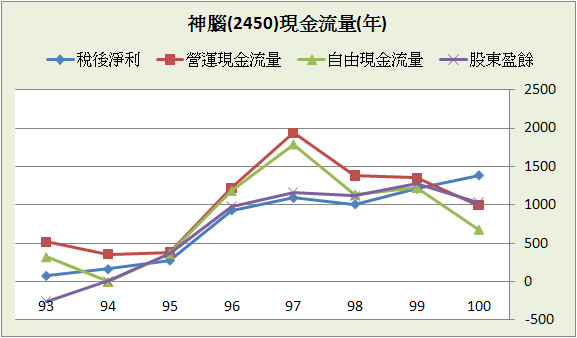

神腦

近8年營運現金流量佔稅後淨利的比重:132.6%

近8年自由現金流量佔稅後淨利的比重:109%

近8年股東盈餘佔稅後淨利的比重:92.6%

近8季營運現金流量佔稅後淨利的比重:120.3%

近8季自由現金流量佔稅後淨利的比重:95.2%

近8季股東盈餘佔稅後淨利的比重:81.4%

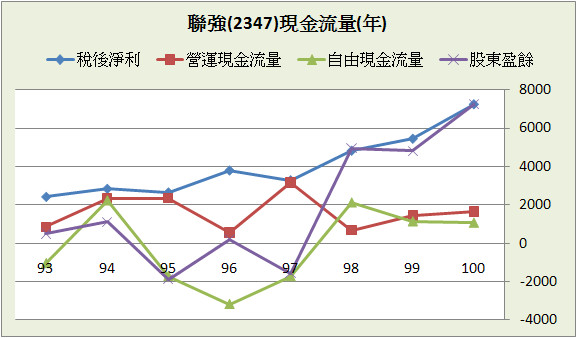

聯強

近8年營運現金流量佔稅後淨利的比重:40.1%

近8年自由現金流量佔稅後淨利的比重:-3.5%

近8年股東盈餘佔稅後淨利的比重:47.4%

近8季營運現金流量佔稅後淨利的比重:18.9%

近8季自由現金流量佔稅後淨利的比重:15.1%

近8季股東盈餘佔稅後淨利的比重:98.1%

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

前面提到”會利用別人現金來推動自己營運的零負債公司,而這種公司一般現金流量都不會太差”,神腦近8年帳面上的一塊帶來了-1.3元的營運現金、1.1元自由現金和0.9的股東盈餘,現金流量品質毫無疑問,這樣的公司配上快速成長的業務,會使股東的資產也跟著水漲船高笑呵呵。

相對來說聯強的現金流量就沒這麼漂亮了,就算合併後的現金流量也是如此(其實合併後更差),這部分歸因於聯強目前積極擴張的經營方式,大部分盈餘都拿去轉投資、購買固定資產(開店面),所以聯強的配息率就不會太高,當然如果盈餘能因轉投資而繼續成長,這一切就顯得合理。

四、三大財務報表綜合分析

A﹒五大盈餘品質:

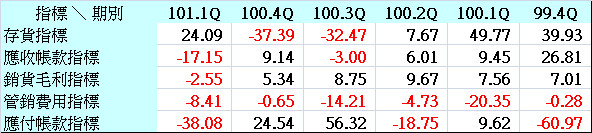

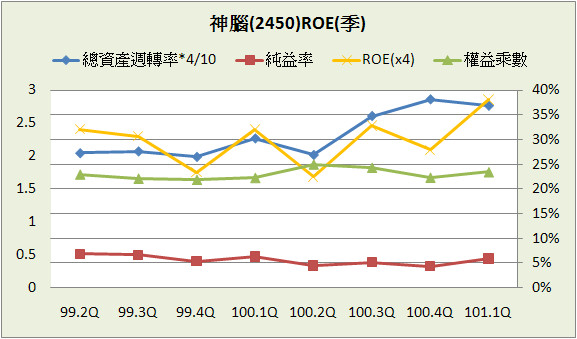

五大盈餘品質第一季表現不錯,但存貨指標為負面卻要特別小心,因為電子產品的生命週期相當短,過了2季還賣不出去基本上就乏人問津了。

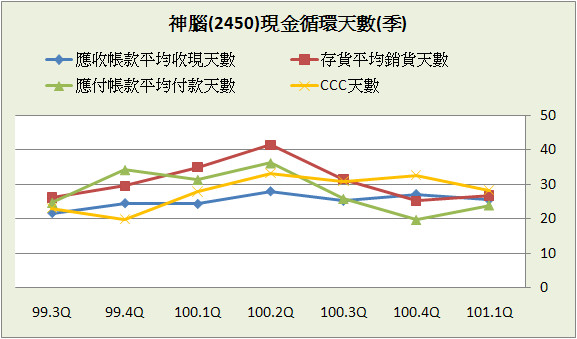

B﹒現金循環天數(CCC):

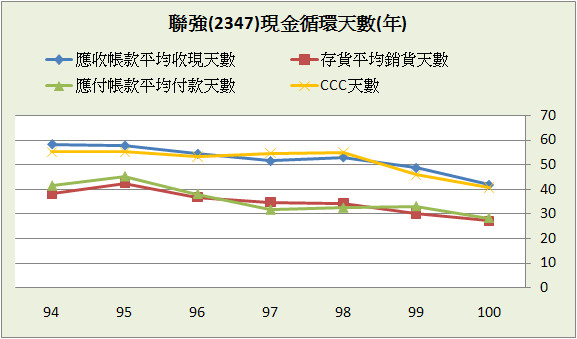

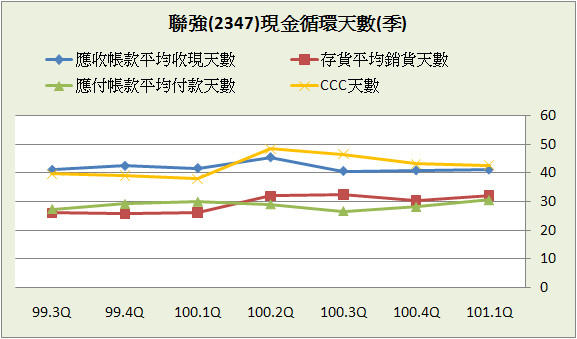

現金循環代表著一家公司的營運枯榮,神腦從96~99年現金循環天數越來越低,其EPS也就越來越高,美中不足的是存貨銷售天數不甚穩定,也是因為電子產品的生命週期較短,存貨控管就顯得特別重要,所以97~98年存貨銷售天數上升後,EPS就掉了下來;而聯強方面則是和毛利率一樣的狀態,現金循環一直維持的很穩定,對於一家需要龐大資金運轉的公司,資金補給是否及時到位往往相當關鍵,因為我們過去不時看到擴張中的企業卻因斷糧而夭折的例子。

C﹒股東權益報酬率(ROE):

前面聯強的分析都是母公司財報,但ROE若只看母財報會變成高純益率、低總資產週轉率的營運方式,失去了通路商的特性,所以這邊ROE的分析我們看的是聯強的合併財報。

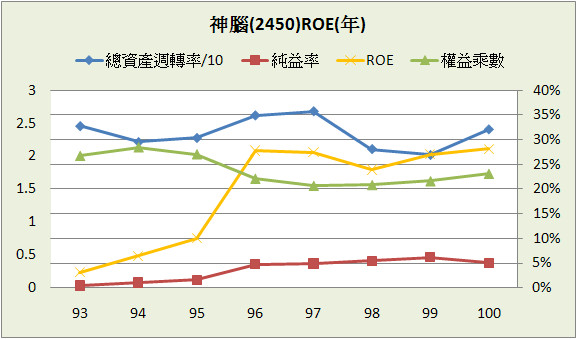

再來複習增加ROE的五種方法:提高資產週轉率、增加營業毛利、設法節稅、提高負債比率、使用較便宜的舉債方式,同為通路商,所以維持ROE的方式也大同小異:”提高資產週轉率”,並且兩者同樣還有”使用較便宜的舉債方式”,利用無息帳款提高槓桿、增加ROE;近幾年賺錢的效率神腦壓過了聯強,96~100年ROE平均26.9%,聯強則是15.6%,但若論及穩定性,各方面還是聯強掌控的較好。

由於營收成長,神腦近8季的總資產週轉率走高也使得ROE有越好越好的趨勢。

D﹒一美元的假設&保留盈餘報酬率:神腦從96年到100年結算下來(96年之前基期太低),每保留一元盈餘創造了8.7元市值,保留盈餘報酬率34.9%,聯強方面,從93年到100年結算下來,每保留一元盈餘創造了4.1元市值,保留盈餘報酬率15.3%,兩者的保留盈餘運用都很優秀,而神腦因為處於較快速的成長,所以效率又更好一些。

E﹒四年盈再率:分別為97:-19.2%、98:-16%、99:-3.1%、100:3.9%,非常低的盈再率,顯示神腦不太需要資本支出就可以持續賺錢。

F.籌碼安定度:董監持股:45.4%,其中中華電持股了27.9%,股權很集中。

五、投資風險與理想買進價位

A﹒投資風險:

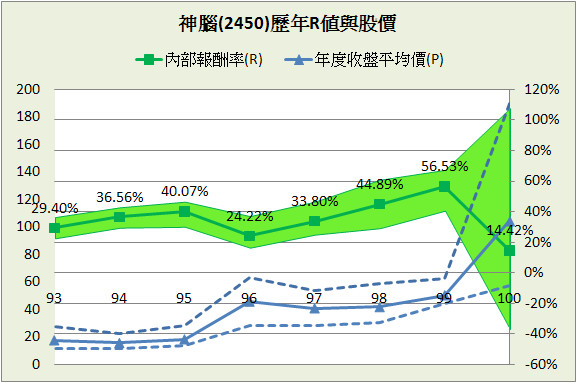

過去8年平均Kn 7.6%,其中96~99年Kn表現都很不錯,以近4季平均年化ROE 30.3%和目前股價115所推算出來的Kn為5.9%,風險明顯偏高。

基本上100年之前隨便哪一天買神腦的股票,都可以讓你發大財,如果理性點分析,93~95年神腦Kn尚低,且營運尚未成熟,但96~99年營運已經成熟,且又有中華電這個靠山,還有三年時間等著讓你慢慢撿便宜,所以不要再相信好股票都很貴買不到便宜價這回事了 ,機會是留給準備好的人(也許我寧願相信拔到獅子的鬃毛,失去的頭髮就可以長回來)。

「風險是存在的,沒有什麼順理成章和輕而易舉的事,但如果你能夠找到某個價格公道的優秀企業的股票,買進,然後坐下來,這種方法將會非常非常有效,尤其是對散戶而言。」-窮查理的普通常識

B.理想買進價位:

1.預期報酬率R值推算法(推算10年):

參數

ROE:26.88% (96~100年算術平均)

配息率:82.26% (96~100年算術平均)

每股淨值:22.22 (101.1Q)

外部股東權益報酬率(Kn):7.59% (93~100年算術平均)

股價:115 (2012.08.13)

=>推算每年報酬率:6.07%

R值:12%

安全邊際:25%

=>推算股價:56.05

2.外部股東實質報酬率K值推算法:

參數

ROE:30.33% (100.2Q~101.1Q年化後算術平均)

每股淨值:22.22 (101.1Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:56.15

3.股東盈餘折現模式(二階段折現,5年後減速):

參數

股東盈餘:12.8億 (100年歲末稅後淨利乘以近8年股東盈餘佔稅後淨利的比重)

稅後淨利成長率:10.4% (96~100年幾何平均)

5年後成長率:2% (保守估計)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

=>推算股價:53.59

4.彼得林區評價法:

參數

稅後淨利成長率:10.4% (96~100年幾何平均)

殖利率:7.32% (96~100年算術平均)

EPS:5.91 (100.2Q~101.1Q加總)

股價:115 (2012.08.13)

=>推算GYP值:0.91

GYP:2

=>推算股價:52.37

結論:

憑著中華電信這塊大餅,神腦擁有相對其它手機通路商的競爭優勢,近幾年能快速成長,一部份也歸功於智慧型手機的熱銷,要小心的是手機業務佔了神腦大部分的營收,所以假使智慧型手機市場開始飽和,或者熱度消退,又或者競爭加劇使毛利率繼續滑落,預計對於神腦的打擊應該也不小。

延伸閱讀:

和巴菲特同步買進(四)- 選股_巴菲特概念股

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

成立時間:68/05/18

初次上市(櫃)日期:90/05/24

主要業務:通訊產品及零配件94.07%、勞務及維修收入5.93%

豁達人生小品

「我永遠都不會讓她知道。」

一天,收拾屋子,找出兩本佈滿塵土的小學課本,女友說還不扔了?我撫摸著書半晌沒說話。

書是我上高中時媽媽為我買的,媽媽是個一字不識的苗家婦女,家鄉有種風俗,一個女人在去世時,口裡必須含銀(或金)才能入土為安。所以在貧困人家,攢錢置辦一件小小的銀飾便成了家庭生活的重要內容。那一年,媽媽起早摸黑餵了兩口豬,終於置了一對銀手鐲。

在臨近高考的那段日子,媽媽時常進城給我送些吃的。她知道我複習忙,每次都是匆匆來匆匆去。有一天,媽媽去了不久卻又回來,拉我到僻靜處:「孩子,我替你買了兩本考大學的書。」

「什麼!」我心裡咯噔一下。

常聽人說學校外面時常有人用假書、假資料來騙那些來自山區一字不識的家長。

「人家說,只要用這書,考大學包中。」

「哪來的錢?」

「鐲子換的。」

我搶過書,撕去包裝,一陣巨大的絕望頓時襲上心頭:「兩本小學課本竟然就騙走了媽媽的鐲子!」

「孩子,行吧?」

望著滿懷期望的母親,我強壓下淚水和屈辱,「行,媽,行的!」

後來我考上了大學,媽媽高興極了,說是兩隻鐲子花得值。她甚至想找賣給他書的人道謝!

「你媽後來知道真相了嗎?」女友問。

「沒有。我永遠都不會讓她知道。」

(資料來源:網路文章-最珍貴的廢書 文/袁國良)

-----

產業概述

「未來能夠比我更有錢的人,他一定是擁有【通路】的。」-比爾蓋茲

(資料來源:聯強股東會年報)

神腦為通路商,從上圖可以看出通路商在產鏈中處在的角色,基本上就是品牌大廠的主要代理商,掌握銷售產品的代理權,可以把產品賣給下游門市,或者由自己的直營門市來銷售,誠如比爾蓋茲所述,掌握通路就是掌握了消費者。

(資料來源:神腦股東會年報)

從手機的上下游關係圖,看到神腦的主要對手有聯強、震旦、全虹,其中最大對手為聯強,所以我們拿聯強來當比較對象,神腦經營內容以手機為主,如果單以手機來看,神腦目前已經超越對手,市站率排名臺灣第一,但聯強的業務廣泛遍及所有3C產品,並且也已開發海外市場(通路在香港大陸排名第2、澳洲紐西蘭排名第2、泰國排名第1、印度排名第2),無論產品、市場的廣度,聯強目前是遙遙領先其他競爭對手。

神腦雖然比聯強早成立9年,但一開始神腦並非就經營通路,而是一直到83年公司更名才觸及通路(中間隔15年),86年才和中華電信簽代理約,而聯強在77年成立時就以通路為主,所以市場中的”先發優勢”是屬於聯強這邊,但先發優勢並非總是牢不可破,神腦在中華電信96年入股後變成獨家代理,開始侵佔了聯強手機的業務,到現在已經壓過了對手。

-----

相關新聞

神腦登陸5年內複製台灣經驗

2012-07-30 01:13 工商時報 【記者/林淑惠專訪】

神腦國際(2450)去年正式進軍大陸,並與中國第2大電信公司中國聯通合作成立「沃、神腦」3C通路,成為國內第1家前進大陸設立通訊直營門市的通訊通路公司。神腦國際總裁林保雍說,去大陸就是要放眼整個中國市場,該公司蹲馬步已經蹲了幾十年,所以進入大陸市場會比同業來得更有機會。

林保雍表示,神腦會從海西及長三角開始展點,再把台灣經驗複製到大陸市場,目前已在大陸成立上海神璽等3家公司。他透露,神腦大陸公司未來將引進策略合作夥伴、並公開募資,以發揮加乘效益,長遠目標是要以3~5年時間展店,在大陸複製第2個台灣市場,拓展出來的規模將是4~5倍於目前台灣市場的商機。以下是訪談紀要。

刻苦耐勞、按部就班

問:神腦創業超過30年,一路走來的經營理念是什麼?

答:很幸運的,我有一票刻苦耐勞的團隊,非常安於本份地在本業裡按部就班地做事。回顧這些年來,那些離開通訊業的同業,就是因為沒有危機意識,在早期呼叫器及大哥大銷售熱潮,賺多少就花多少,等到那一波銷售熱潮過去以後,他們也就跟著垮了。

但神腦不一樣,我們做批發經銷一直到零售通路,花了很多錢在各縣市設立維修據點、培訓專業人才,還有一套經銷管理辦法,我做這個生意付出很多扎根基礎,這都是成本,但當時沒有人要做這件事。

問:這有助公司的毛利率表現?

答:也因為很多細節都要投資,所以,對於我代理銷售的產品,我不會亂殺價,毛利率也因此比別人高。不過,因為同業訂出很低的毛利率指標,使得我的團隊不得不擬定差異化行銷策略,並且讓消費者及經銷商認同我可以讓客戶因為我付出不一樣的成本、受到的回饋及待遇也是不一樣的做法。

問:台灣的展店進度如何?

答:台灣現有225家,其中24家已經轉型成數位店,年底以66家數位店為目標,不過,因為看中意的店點很難找,而且還可能因為仍有人使用、必須等待,所以要達到目標是有困難,但基本上的目標還是這樣訂。

下一個30年 大陸積極展店

問:神腦未來在大陸,長遠展店計畫是什麼?

答:正如火如荼進行中,100多位台灣幹部正在福建及上海密集開店中,比較大的挑戰是開店地點的取得,其它都還好。大陸現有53家店,年底希望開到100店,但未來半年要增開近50家挑戰很大。

原則上,要去大陸就得放眼整個中國,但畢竟神腦目前在大陸的規模還很小,至於利基為何?就是把神腦幾十年下來自認為顧客可以接受滿意的商業模式複製到大陸去,畢竟大陸對顧客滿意這一塊,才剛剛開始而已。

問:基本功包括哪些?

答:大陸幅員廣大,基礎建設要很強、企業文化要很紮實,這些苦工我們已經做了幾十年,我認為我們去那裡是有別於同業,而且是有機會的。但是我們無法鯨吞,所以,神腦會由海西、華東及長三角開始,先把局部優勢、最少利用3年時間做好,我們需要時間,紮實的複製第2個台灣,但它是4~5倍於台灣的規模,不能好高騖遠。如果長三角、海西能把(通路)覆蓋弄好,神腦才會構成一個完整的銷售平台,不管是台灣產品,以後任何世界品牌的產品、都可以從我們已經覆蓋完整的四、五級城市一直賣到一級城市去;服務做好、品牌才會起來,把局部優勢做定了,再複製到別的省份去。

大陸公司將公開募資

問:神腦已在長三角一帶成立上海神璽等3家公司,這些公司會不會引進策略合作夥伴?

答:應該要的,因為在大陸投資事業,一定要有策略性的夥伴,舉一個例子,我們是主角,有一些對生意有輔助的對象,我們極力要來爭取,不可能光靠台灣經驗。對我在大陸的布局,目前有非常多人有興趣,但當我對一件事沒把握時,我不會讓人家投錢進來,因此前期會先用神腦獨資經營一段時間,過一陣子,才會對法人、潛在策略夥伴、以及對我們在大陸成就這個事業所欠缺的功能性夥伴進行公開募資。做通路,資金不是問題,但我們比較需要的是,本身管理經驗比我們豐富、對彼此有加分作用的對象。

問:因應兩岸拓點,未來幾年是否有一套人力需求的規畫?

答:我們現在人力很吃緊,這是每個企業都會碰到這個問題,但神腦有一套人才培訓機制,這個才是我們的機會,而神腦的優勢是,我們所培育的店員,規格跟其它人不一樣,我們的店員是sales engineer(銷售工程師),各種手機作業系統的終端,包括手機連結平板、小筆電的所有應用都必須要專精,而且,他們都須通過認證才能提供服務。我們建立的是學習型的團隊,不然,我們跟一般賣場有什麼不一樣?他們都在殺價,那不是我們要的。

-----

財報分析

神腦的長期投資和業外收入比率都不高(皆10%以下),用母報表來看即可,而比較對象聯強100年的業外收入佔稅前淨利91.54%,照理說用合併報表才能較完整分析,但神腦主要業務都在國內,而聯強國內的營收比重卻只有18.9%,如果用聯強合併報表來看會失去比較的基準,所以我們也只看聯強的母報表(除了ROE的比較之外),聯強的母報表營收也差不多就是國內的營收,不過就算這樣,兩者的業務內容也不盡相同,就當作兩家國內賣不同產品的通路商的比較。

一、資產負債表分析

A﹒財務結構:

101.1Q神腦的負債比率為42.3%,以會計角度來看是偏高的數字,但負債項目中的實質負債-”短期借款”和”長期借款”皆為0,最大負債項目為”應付帳款”,佔總資產22.5%,所以我們知道這是一家會利用別人現金來推動自己營運的零實質負債公司,而這種公司一般現金流量都不會太差,所以需要現金增資的機會當然也就比較少;101.1Q負債總額41.6億,以100年的稅後淨利13.8億需要3年還清,也在標準5年之下。

B﹒資產流動:

一般要求的標準是流動比率大於2,速動比率大於1,神腦101.1Q的流動比率雖然還差標準一點,但由於沒有短期借款,賺錢能力也沒急速下降,短期支付能力也就沒有問題。

C﹒股本形成:

上市後完全沒有現金增資過,現金增資比重也隨著年份減低,股本形成的軌跡算很完美。

D﹒轉投資:101.1Q合併報表報表長期投資佔總資產僅9%,主要項目為子公司和海外的轉投資公司,比起聯強的集團化,財務資訊較為透明許多。

二、損益表分析

A﹒營收趨勢:

神腦主要業務為國內手機銷售(國外營收僅佔0.3%),100年國內手機相關營收為237.9億,佔總營收86.8%,其中母公司中華電貢獻了總營收的27.1%;聯強國內手機銷售只為業務的一部分,100年國內手機相關營收為203.4億,佔國內營收34.7%,純論手機銷售額神腦領先對手聯強,只是領先幅度並不大。

以營收圖觀察,神腦在99年12月開始快速成長,直到現在依然維持著成長動能,99年12月神腦均價57.4,目前則是117.5,從那時買近僅經過2年8個月,到現在已有將近2倍的報酬率;聯強雖然成長幅度不若神腦,但長期來看成長較為穩定,100年12月營收趨緩,到101年4月有好轉的跡象。

B﹒獲利能力:

通路商基本上就是薄利多銷,營益率和純益率都不會太高,神腦的產品價位雖然拉的高、提高了毛利率,但因為經營策略以服務品質為訴求,所以營業費用也不少,毛利率從96年變成中華電獨家代理商後開始上升,直到100年才又掉了下來,所以近8季雖然營收快速成長,但因為競爭加大、毛利率緩緩下降,使得神腦的成長帶著隱憂,不過無論毛利率如何起伏,神腦的營益率和純益率都維持很穩定的狀態,在營業費用控管方面相當不錯。

由於我們只比較國內競爭狀況,所以只觀察聯強的毛利率和營益率,雖然神腦的營益率不高,但聯強的營益率更是低到不行再低,非常標準的薄利多銷,而優點是長年毛利率和營益率的表現都非常穩定,不會有大起大落的狀況。

C﹒業外投資:

過去業外收入比率不高,近幾年績效也算普普通通,但近期神腦致力於開發大陸市場,以後業外收入也變得更加重要。

D﹒每股盈餘與股利政策:

由於93~95年神腦還未成熟,我們成長的比較基期從96年開始,神腦96~100年平均成長7.7%,聯強則是6.5%,相差不多;配息率和殖利率方面,神腦96~100年分別是82.3%和7.3%,聯強93~100年分別是57.9%和3.6%,很明顯神腦的股利發放較為慷慨,並且過去神腦的股價不貴,所以平均殖利率也很有水準,而聯強則是保留了較多了盈餘,所以我們必須對其保留盈餘的使用效率較嚴格的檢視。

三、現金流量表分析

神腦

近8年營運現金流量佔稅後淨利的比重:132.6%

近8年自由現金流量佔稅後淨利的比重:109%

近8年股東盈餘佔稅後淨利的比重:92.6%

近8季營運現金流量佔稅後淨利的比重:120.3%

近8季自由現金流量佔稅後淨利的比重:95.2%

近8季股東盈餘佔稅後淨利的比重:81.4%

聯強

近8年營運現金流量佔稅後淨利的比重:40.1%

近8年自由現金流量佔稅後淨利的比重:-3.5%

近8年股東盈餘佔稅後淨利的比重:47.4%

近8季營運現金流量佔稅後淨利的比重:18.9%

近8季自由現金流量佔稅後淨利的比重:15.1%

近8季股東盈餘佔稅後淨利的比重:98.1%

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

前面提到”會利用別人現金來推動自己營運的零負債公司,而這種公司一般現金流量都不會太差”,神腦近8年帳面上的一塊帶來了-1.3元的營運現金、1.1元自由現金和0.9的股東盈餘,現金流量品質毫無疑問,這樣的公司配上快速成長的業務,會使股東的資產也跟著水漲船高笑呵呵。

相對來說聯強的現金流量就沒這麼漂亮了,就算合併後的現金流量也是如此(其實合併後更差),這部分歸因於聯強目前積極擴張的經營方式,大部分盈餘都拿去轉投資、購買固定資產(開店面),所以聯強的配息率就不會太高,當然如果盈餘能因轉投資而繼續成長,這一切就顯得合理。

四、三大財務報表綜合分析

A﹒五大盈餘品質:

五大盈餘品質第一季表現不錯,但存貨指標為負面卻要特別小心,因為電子產品的生命週期相當短,過了2季還賣不出去基本上就乏人問津了。

B﹒現金循環天數(CCC):

現金循環代表著一家公司的營運枯榮,神腦從96~99年現金循環天數越來越低,其EPS也就越來越高,美中不足的是存貨銷售天數不甚穩定,也是因為電子產品的生命週期較短,存貨控管就顯得特別重要,所以97~98年存貨銷售天數上升後,EPS就掉了下來;而聯強方面則是和毛利率一樣的狀態,現金循環一直維持的很穩定,對於一家需要龐大資金運轉的公司,資金補給是否及時到位往往相當關鍵,因為我們過去不時看到擴張中的企業卻因斷糧而夭折的例子。

C﹒股東權益報酬率(ROE):

前面聯強的分析都是母公司財報,但ROE若只看母財報會變成高純益率、低總資產週轉率的營運方式,失去了通路商的特性,所以這邊ROE的分析我們看的是聯強的合併財報。

再來複習增加ROE的五種方法:提高資產週轉率、增加營業毛利、設法節稅、提高負債比率、使用較便宜的舉債方式,同為通路商,所以維持ROE的方式也大同小異:”提高資產週轉率”,並且兩者同樣還有”使用較便宜的舉債方式”,利用無息帳款提高槓桿、增加ROE;近幾年賺錢的效率神腦壓過了聯強,96~100年ROE平均26.9%,聯強則是15.6%,但若論及穩定性,各方面還是聯強掌控的較好。

由於營收成長,神腦近8季的總資產週轉率走高也使得ROE有越好越好的趨勢。

D﹒一美元的假設&保留盈餘報酬率:神腦從96年到100年結算下來(96年之前基期太低),每保留一元盈餘創造了8.7元市值,保留盈餘報酬率34.9%,聯強方面,從93年到100年結算下來,每保留一元盈餘創造了4.1元市值,保留盈餘報酬率15.3%,兩者的保留盈餘運用都很優秀,而神腦因為處於較快速的成長,所以效率又更好一些。

E﹒四年盈再率:分別為97:-19.2%、98:-16%、99:-3.1%、100:3.9%,非常低的盈再率,顯示神腦不太需要資本支出就可以持續賺錢。

F.籌碼安定度:董監持股:45.4%,其中中華電持股了27.9%,股權很集中。

五、投資風險與理想買進價位

A﹒投資風險:

過去8年平均Kn 7.6%,其中96~99年Kn表現都很不錯,以近4季平均年化ROE 30.3%和目前股價115所推算出來的Kn為5.9%,風險明顯偏高。

基本上100年之前隨便哪一天買神腦的股票,都可以讓你發大財,如果理性點分析,93~95年神腦Kn尚低,且營運尚未成熟,但96~99年營運已經成熟,且又有中華電這個靠山,還有三年時間等著讓你慢慢撿便宜,所以不要再相信好股票都很貴買不到便宜價這回事了 ,機會是留給準備好的人(也許我寧願相信拔到獅子的鬃毛,失去的頭髮就可以長回來)。

「風險是存在的,沒有什麼順理成章和輕而易舉的事,但如果你能夠找到某個價格公道的優秀企業的股票,買進,然後坐下來,這種方法將會非常非常有效,尤其是對散戶而言。」-窮查理的普通常識

B.理想買進價位:

1.預期報酬率R值推算法(推算10年):

參數

ROE:26.88% (96~100年算術平均)

配息率:82.26% (96~100年算術平均)

每股淨值:22.22 (101.1Q)

外部股東權益報酬率(Kn):7.59% (93~100年算術平均)

股價:115 (2012.08.13)

=>推算每年報酬率:6.07%

R值:12%

安全邊際:25%

=>推算股價:56.05

2.外部股東實質報酬率K值推算法:

參數

ROE:30.33% (100.2Q~101.1Q年化後算術平均)

每股淨值:22.22 (101.1Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:56.15

3.股東盈餘折現模式(二階段折現,5年後減速):

參數

股東盈餘:12.8億 (100年歲末稅後淨利乘以近8年股東盈餘佔稅後淨利的比重)

稅後淨利成長率:10.4% (96~100年幾何平均)

5年後成長率:2% (保守估計)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

=>推算股價:53.59

4.彼得林區評價法:

參數

稅後淨利成長率:10.4% (96~100年幾何平均)

殖利率:7.32% (96~100年算術平均)

EPS:5.91 (100.2Q~101.1Q加總)

股價:115 (2012.08.13)

=>推算GYP值:0.91

GYP:2

=>推算股價:52.37

結論:

憑著中華電信這塊大餅,神腦擁有相對其它手機通路商的競爭優勢,近幾年能快速成長,一部份也歸功於智慧型手機的熱銷,要小心的是手機業務佔了神腦大部分的營收,所以假使智慧型手機市場開始飽和,或者熱度消退,又或者競爭加劇使毛利率繼續滑落,預計對於神腦的打擊應該也不小。

延伸閱讀:

和巴菲特同步買進(四)- 選股_巴菲特概念股

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

全站熱搜

留言列表

留言列表