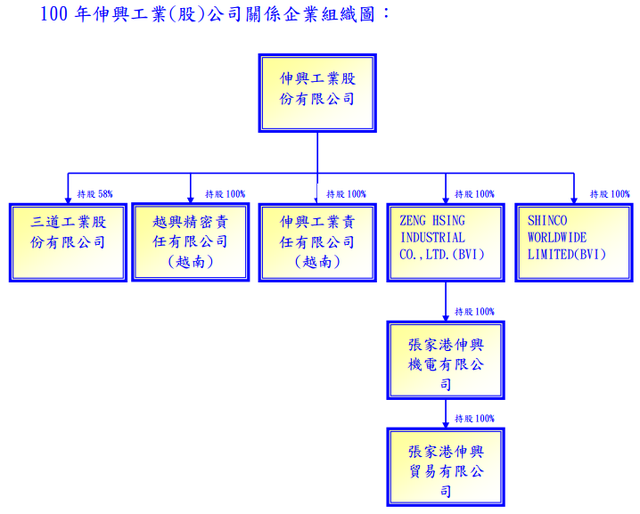

財報種類:伸興(1558)_合併財報

成立時間:64/01/03

初次上市(櫃)日期:96/12/2

主要業務:縫衣機97.55%、佣金收入0.94%、零件0.78%、勞務收入0.53%、其他0.20%

伸興這家公司我之前有注意過,但因為過去表現不甚穩定,近期表現又稱不上好,所以就沒有做更深入的分析,不過既然有版友想知道伸興的情況,我們就來看一下吧。

豁達人生小品

有位著名的登山家接受記者的訪問:

「你已經是登山者中最成功的一位了,為何還要去登那座無人敢登的山?」

他淡淡地說:

「因為,山就在那兒。」

「天才就是無止境刻苦勤奮的能力。」-卡萊爾

(參考資料:塔木德)

-----

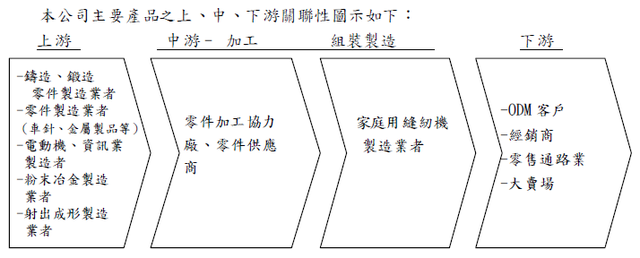

產業概述

(資料來源:伸興股東會年報)

伸興主要從事縫紉機的ODM代工,為產鏈的中游,走的是中低價位的路線,主要市場以歐美為主,主要客戶為全球最大家用縫紉機品牌-勝家(SINGER),其100年佔伸興總營收57.4%(其他客戶皆在10%以下),自有品牌則尚未成熟。

縫紉機市場屬於成熟市場,也就是幾乎零成長的行業,這種行業大多是微利,無利基的公司往往只能削價競爭,最後演變成競爭性毀滅,但反過來,優秀的公司最後會存活下來,並且搶佔大部分的市占率,所以其實這並不完全是負面因素。

「在一個零成長的產業中,特別是無聊透頂、或者讓大家感覺不自在的產業,就不會有競爭的問題存在。因為沒有人感興趣,你就不必成天緊張兮兮地計畫如何保護市占率,預防潛在的競爭者,這樣反而讓你有更多的時間來追求成長,擴大市占率。」-彼得林區選股戰略

-----

相關新聞

歐洲轉單效應、接下IKEA代工訂單 伸興挑戰縫紉機全球龍頭

Smart智富月刊第137期2009-12-30 撰文者:潘佳凌

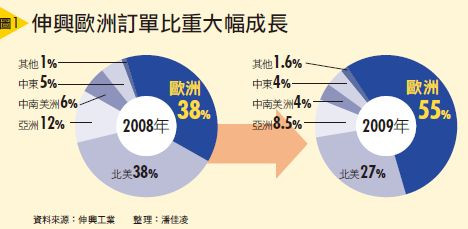

有一家公司,從2009年農曆春節起就每天加班,直到年底耶誕節都還加不停。什麼樣的公司能拿到這麼多訂單?答案是全球產量排名第3的縫紉機製造廠―伸興工業(1558)。

縫紉機市場景氣有很旺嗎?答案是沒有!但是,2009年伸興來自歐洲市場的訂單卻大幅增加。原因包括:第一,中國家用縫紉機大廠「飛躍」傳出財務危機,遭歐洲大型通路商列為黑名單,原本下給飛躍的訂單大量轉到伸興,讓該公司訂單因此增加1成以上;第二,全球最大家具通路商IKEA,將縫紉機代工訂單下給伸興,讓伸興歐洲市場占比從過去的38%,大幅提升至55%。

伸興歐洲訂單比重大幅成長

2010年,伸興接單量還能持續成長嗎?坐在位於台中縣太平市的工廠裡,伸興董事長林志誠接受《Smart智富》月刊獨家專訪時,斬釘截鐵地告訴記者:「會!因為美國市場景氣正在回溫。」同時,伸興因為連續3年不斷研發降低材料成本,使得低價機種接單競爭力大增,2010年產量預估可達180萬台,有機會挑戰縫紉機全球龍頭―日商Brother(兄弟),成為全球最大縫紉機製造商。

伸興2009年前3季EPS(每股盈餘)達7.3元,前3季每股盈餘已比2008年全年大增115%,法人預估全年EPS可達到10元,將是前一年度的2.9倍。伸興下半年的毛利率從過去的20%左右,一路拉高至3成,使得2009年營收與獲利雙雙創下歷史新高。

但是,2009年的好成績能否延續?法人圈看法不同。台灣工銀投顧預估,伸興2010年EPS只有3.04元,因為第一,中國退稅利多效應降低;第二,最大客戶勝家(Signer)會壓低代工價格;第三飛躍財務危機的轉單效應減弱,新訂單成長空間受限。以上3個因素加總,伸興毛利率預估將下滑至18.33%,工銀投顧因此推估,該公司2009年第3季已達近年獲利高點,股價不易再漲。

研發新材料+垂直整合 成本2年內壓低10%

對前述分析,林志誠笑著說:「這個法人可能不太了解我們!」根據伸興估算,由於和勝家重新議定的代工價格降幅有限,2009年第4季獲利跟第3季差不多。配合公司持續降低成本的努力,林志誠自信地說:「伸興2010年毛利率有機會接近3成。」估計公司整體營運狀況雖不會像2009年大幅成長,但獲利應該相近。

林志誠對公司獲利有信心,因為他認為中國退稅效應將持續發酵,加上伸興連續3年投入研發新材料,搭配產業垂直整合,已有效使公司成本大幅壓低。

伸興財務部經理陳國政進一步解釋,中國退稅讓伸興毛利率提高4個百分點,雖然占伸興營收約5成的大客戶勝家,調降新年度代工價格,但調幅有限,對毛利率影響僅約1.5個百分點,更重要的是,伸興透過產業垂直整合,提高對成本控管的能力,使產品更具競爭力。

伸興壓低成本的能力有多強?與競爭對手日商Janome(車樂美)一比較,就可看出。2009年底,IKEA為了尋覓新代工廠,曾拜訪車樂美,希望將中低價位縫紉機委由車樂美代工。車樂美副總經理白茂隆回憶,當時,曾經出了1,000多台給IKEA,但是,每台30歐元(約合新台幣1,394元)的價格,「可說是做一台賠一台」,即使在泰國廠生產都不敷成本,最後,IKEA找上伸興代工。

縫紉機市場價格差異相當大,最低價每台約30~50美元,高階機種一台卻要價1萬2,000美元;伸興拿下大量的中低價縫紉機訂單,中低價產品占營收8成以上,因此,要能獲利,一定得降低成本。林志誠說,伸興過去兩年,招募許多研發人員,就是希望透過研發新材料,壓低成本。總計兩年下來,材料成本至少降10%。

不僅如此,林志誠還得意地說:「我們的垂直整合的能力的確比起其他大廠好!」

何謂垂直整合能力?林志誠分析,縫紉機使用的主要原料有三:塑膠外殼、內裝鋁合金壓鑄和沖壓片,合計約占1台縫紉機成本的44%,這些縫紉機的重要零組件,伸興不像其他公司採取外購,而是盡量自己設廠生產,透過上下游整合壓低成本。

伸興研發新材料與垂直整合最具體的成績單,就是研究如何將內部機械結構簡化,將不同金屬與塑膠材料結合。舉例來說,以往一台縫紉機內部所用的鋁合金壓鑄件重量約為1.7公斤,現在伸興已經成功降低到1.3公斤,材料成本因此省下上千萬元。

推出低價新機種 毛利率、股價均亮眼

透過連串的努力,2010年伸興推出的中低價新機種,價格已進一步壓低至每台45美元。令人驚訝的是,儘管單價壓低,但公司整體毛利率卻能維持在28%左右的水準。反映在股價上,股票在日本掛牌的車樂美,2009年股價一路下滑,從8月中每股83日圓,12月中已跌到50日圓附近,跌幅37%;同一時間,伸興股價卻從新台幣50元一路走揚至76元,大漲約50%。

隨著低價機種競爭力日強,伸興評估,2009年出貨應已超越原本排名第2的車樂美,下一步就要挑戰全球龍頭日商兄弟。林志誠說,縫紉機產業冷門、具寡占性,使得前段班呈現「強者恆強」的情況。

以全球一年約830萬台產量來看,目前日商兄弟一年出貨約180萬台,車樂美和伸興分別有160萬台,三強等於囊括全球6成市場,隨著中國大廠飛躍陷入財務危機,林志誠認為,產業秩序會持續調整,排名在後的中小廠商會更辛苦,因為伸興中低價機種競爭力不斷增強,不僅能向上搶到車樂美訂單,還往下吃掉更多小廠的單子。

未來除了開發高階產品 還將跨足新領域

展望新年度,縫紉機產業景氣已明顯回溫。不僅伸興訂單能見度大幅好轉,白茂隆也說,從2009年8月以來,訂單是逐季回溫,該公司台灣廠全年出貨已確定可達90萬台以上,而且原本每年第1季是傳統淡季,2010年也呈現淡季不淡的情況。

永豐證券研究員陳奕均分析,伸興從2009年第2季起營運大好,原本她也對伸興2010年的成長力道感到憂慮,但從該公司2009年底的接單來看,她估計,2010年伸興出貨量可望挑戰180萬台,有機會威脅日商兄弟的龍頭地位,且全年毛利率可維持在28%以上,下半年伴隨傳統旺季來臨,毛利率甚至有機會達到30%。

伸興更計畫跨足縫紉機以外的新產品,公司甚至預計改建新大樓,以擴充新業務,只是新產品究竟為何?林志誠卻不願透露,只說「等產品做出來了,再說!」

高林股苦戰 伸興猛衝

作者: 記者沈美幸╱台北報導 | 中時電子報 – 2012年5月14日 上午5:30

工商時報【記者沈美幸╱台北報導】

國內縫紉機雙雄第2季營運際遇大相逕庭。工業用縫紉機大廠─高林股(1531)面臨國內外許多成衣業者接單持續增長,卻不敢貿然添購設備拖累,上半年經營陷入苦戰。伸興(1558)受歐美通路業者促銷戰提前開打的激勵,第2季家用縫紉機出貨超乎預期而突破70萬台。

高林股主管表示,工業用縫紉機營運與景氣榮枯息息相關,高林股詢問同業情況,不管是高林股或日本JUKI及BROTHER等競爭同業後發現,聚陽在內等國內外成衣業者目前接單不錯,但成衣業不再像過去一新增訂單,馬上就添購平車或拷克等工業用縫紉機,作法比較保守,先以現有機器設備支出,暫無斥資添購設備的計畫。

高林股主管坦言,國內外成衣業訂單增加,包括高林股在內的工業用縫紉機廠卻無法分享好處,這也是高林股4月份出貨只有1萬多台,4月營收年減率高達53.12%而為1.81億元;前4個月營收合計6.81億元,年減率50.79%,呈現旺季不旺的主因,上半年經營會陷入苦戰。

反觀,生產中低價位家用縫紉機起家的苦戰工業,受景氣影響較輕微,伸興最大客戶勝家(SINGER)今年採購量從去年170萬台提高至180萬台的激勵,規劃今年出貨量增加3%而達270萬台。因應中國大陸工資連年調薪,計劃今年下半年將部份價位相對較低的家用縫紉機型移到越南生產,今年越南至少160萬台,上看170萬台,中國大陸廠計畫生產100萬至110萬台,台灣廠年產量維持3萬台水準。

伸興主管指出,以往歐美通路客戶要等到第3季才開始促銷,但今年提前至第2季,連帶伸興4月出貨量也暴增至29萬多台,造就4月及前4月雙雙改寫同期新高紀錄,目前看來5月出貨也會比去年同期增加,第2季出貨逾70萬台。

伸興蓋越南新廠 明年Q3投產

作者: 記者曾麗芳╱台中報導 | 中時電子報 – 2012年7月28日 上午5:30

工商時報【記者曾麗芳╱台中報導】

全球家用縫紉機製造龍頭廠伸興(1558)工業董事長林志誠,8月將赴越南簽訂建廠合約,越南新廠預定第3季動工、明年第3季投產。伸興明年產能大增,出貨量挑戰300萬台目標。

林志誠表示,越南舊廠年產能150萬台已不敷使用,伸興將分2期擴建越南新廠,最高年產能300萬台,第1期投資金額約3.6億元,規畫年產能200萬台;第2期預定2013年第3季動工、2014年底投產,年產能100萬台。

伸興是全球最大的家用縫紉機品牌、勝家(SINGER)的指定代工廠,去年出貨量260萬台,其中逾6成訂單來自勝家。法人表示,全球家用縫紉機市場年銷量約在900萬至950萬台之間,伸興就佔近3成的市占率。

今年伸興出貨目標270萬台,第2季在客戶提前促銷帶動下,家用縫紉機出貨量大增,帶動上半年營收為22.41億元,年增17.1%;上半年出貨量達128萬台,年增18.5%,雙雙創下歷史新高。

第3季向是縫紉機的出貨高峰期,伸興因客戶提前於第2季促銷,帶動第2季出貨量達75萬台、增加11萬多台,造成第3季旺季效應遞減。以伸興目前接單量估計,7月出貨量約26萬台、8月30萬台、9月34萬台,第3季出貨量約在80萬台,較去年同期的86萬台略低。

伸興第3季出貨量雖然減少,但因不需要額外支付加班費,反而降低製造成本。

-----

財報分析

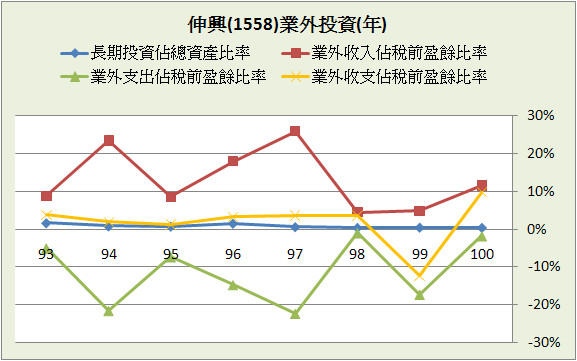

100伸興的長期投資佔總資產40.1%,業外收入佔稅前淨利18.8%,我們選擇使用合併報表來分析。

一、資產負債表分析

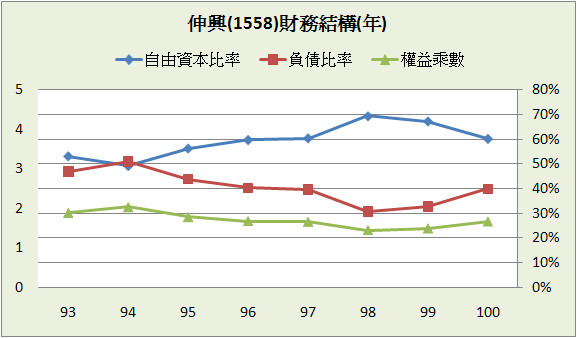

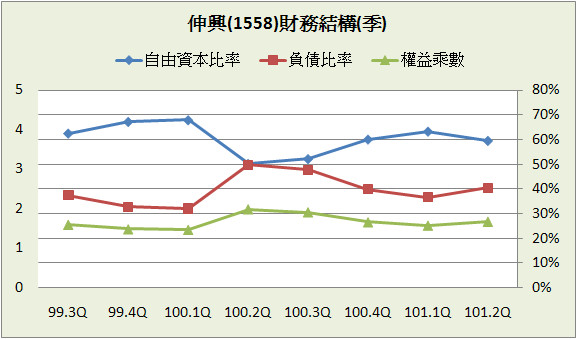

A﹒財務結構:

伸興101.2Q負債比率40.4%,表現上算是偏高的,但細看其負債組成,沒有長期借款,短期借款也僅有0.3億,佔總資產0.8%,幾乎可以忽略不計,而最大負債項目為”應付帳款”和”應付費用”,共佔總資產22.4%,另外提列了第3季要發的現金股利在”其他應付款”項目,佔總資產11%,所以伸興幾乎是零實質負債公司,而雖然”應付帳款”和”應付費用”等無息帳款不少,但因為營收來源依賴單一大客戶的關係,無息借貸的”應收帳款”卻更多。

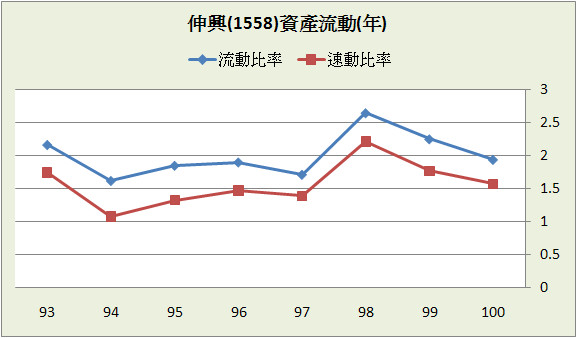

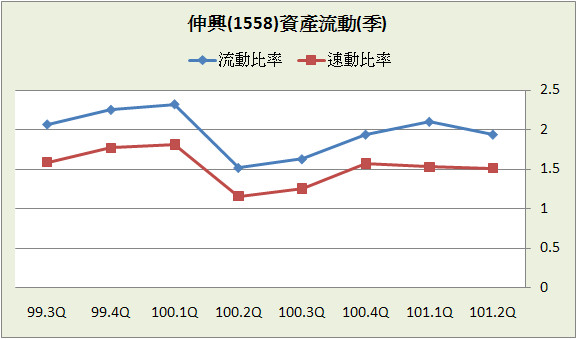

B﹒資產流動:

實質負債很低,手上現金不少,賺錢能力也沒有急速下降,所以短期支付能力毫無疑慮。

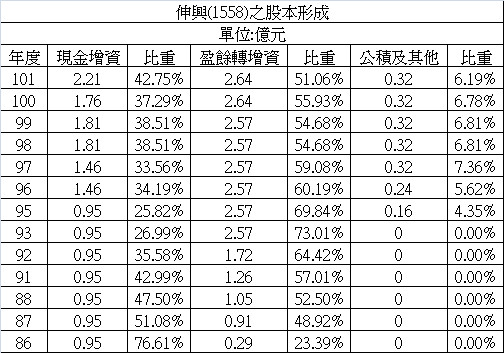

C﹒股本形成:

96年底才上市的伸興已經有2次現金增資,顯市公司正處於積極擴張狀態,最近的一次在101年4月27日的越南轉投資案,因為100.3Q實施庫藏股,所以股本膨脹並不多。

D﹒轉投資:101.2Q母報表長期投資佔總資產40.6%,合併後只剩下0.2%,轉投資項目中大多為海外子公司和海外控股公司。

(資料來源:公開資訊觀測站)

二、損益表分析

A﹒營收趨勢:

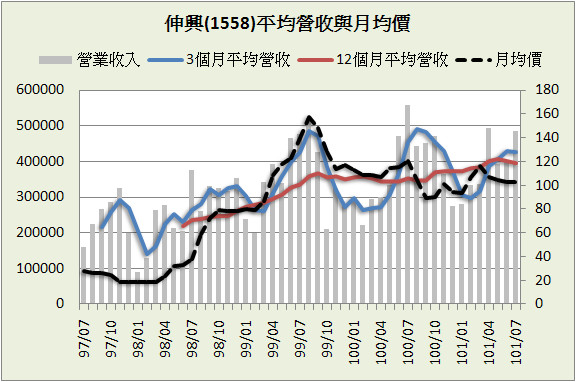

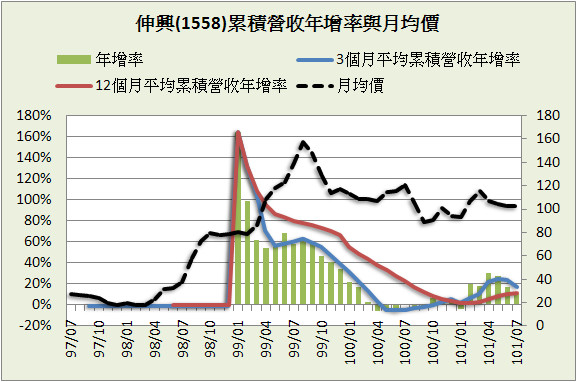

當公司成長趨緩時,股價通常也會表現不佳,所以在99年8月伸興的”12個月平均營收”出現轉折、”累積營收年增率”往下跌落時,股價也從99年8月的高峰157.4慢慢跌到101年7月只剩下102.8,近2年跌了34.7%,而目前”累積營收年增率”雖然有止跌,但還沒有明顯恢復成長的跡象。

B﹒獲利能力:

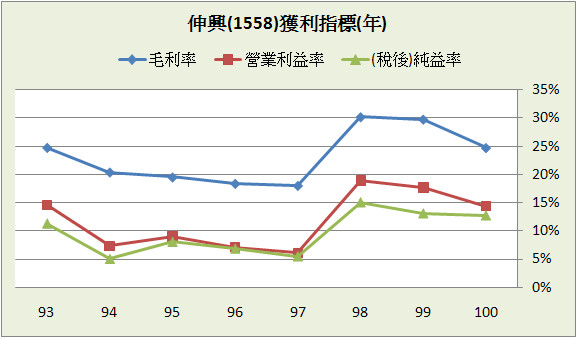

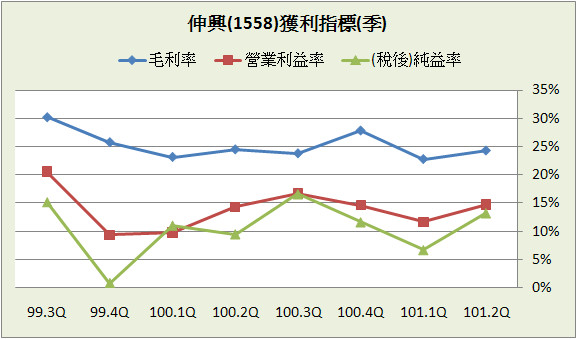

伸興在98年大幅成長之後,三大獲利指標也跟著上升,但100年因下游的大客戶重新議價,使得代工費用降低一些,毛利率掉了下來,好在人事費用控管的還不差,純益率並沒有下降太多。

C﹒業外投資:

合併後幾乎沒有長期投資,所以也沒什麼業外收入,除了99年之外其他都是正報酬。

D﹒每股盈餘與股利政策:

96~100年EPS平均成長有到28.5%,但98~100年只剩下5.9%,原因在於主要成長只有97~98年;近5年伸興的配息率皆在60~70%之間,並不是很高的數字,就算98年後EPS大幅提升,提高現金股利,但配息率也沒什麼改變,也是留下一定比率的保留盈餘來用於擴張本業,由過去的93~97年來看,保留盈餘的轉投資的確有達到後續盈餘成長的效果,但伸興過去幾年並非穩定的成長,所以98~100年的保留盈餘是否一樣會有功效其實是很難說的。

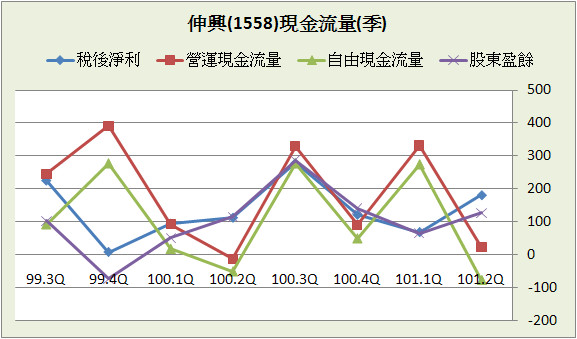

三、現金流量表分析

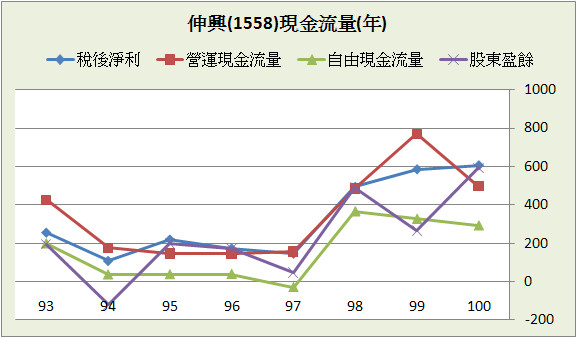

93~100年平均每年稅後淨利成長13.2%,但主要的成長在97~98年,98~100年的稅後淨利成長就只剩下10.9%。

近8年營運現金流量佔稅後淨利的比重:108.5%

近8年自由現金流量佔稅後淨利的比重:48.9%

近8年股東盈餘佔稅後淨利的比重:71.2%

近8季營運現金流量佔稅後淨利的比重:136.8%

近8季自由現金流量佔稅後淨利的比重:79%

近8季股東盈餘佔稅後淨利的比重:74.6 %

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

母財報的現金流量差了點,合併後就好看多了,因為伸興並沒有把太多現金轉回母公司,而是留在子公司週轉用,這是擴張中的企業常見的情形,必須小心的是當母公司的現金週轉不夠時,現金股利可能也會跟著減少的狀況。

四、三大財務報表綜合分析

A﹒五大盈餘品質:

銷貨毛利指標連續2季惡化,但數字並不大。

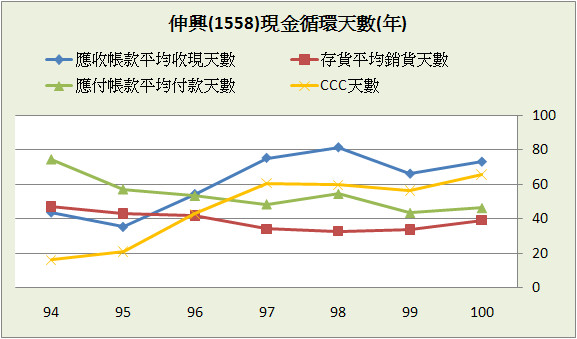

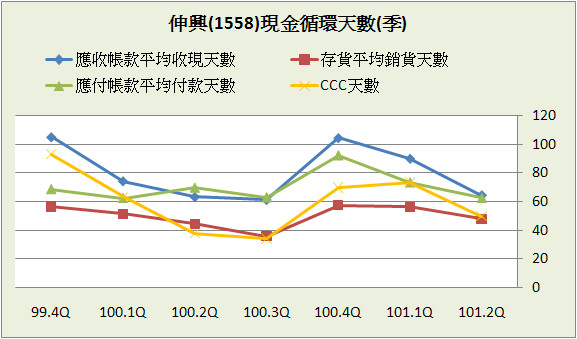

B﹒現金循環天數(CCC):

如前面所說,營收依賴單一大客戶,所以無法快速的收帳,”應收帳款收現天數”大部分時間都比”應付帳款付款天數”多,不過在96年上市後,現金循環天數維持的相當穩定,對公司現金週轉方面是一項利多。

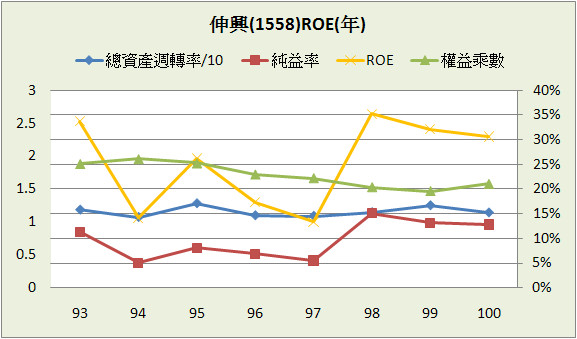

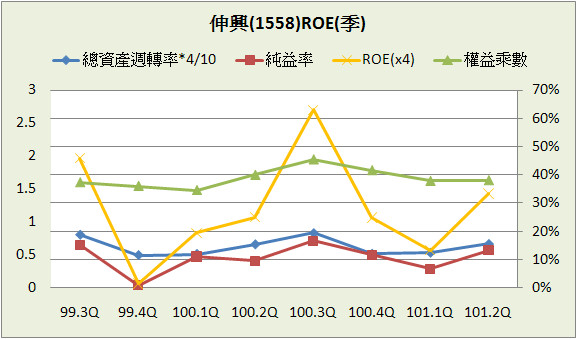

C﹒股東權益報酬率(ROE):

伸興的營收和總資產增加的幅度大同小異,總資產週轉率皆維持在一定的區間,影響ROE最大的關鍵為純益率,98之後ROE因為純益率大幅上升而一舉從13.4%提高到了35%,但之後也隨著純益率慢慢下降到30%,近4季則是33.6%,似乎有稍為止住ROE跌勢,但也必須時間拉長觀察才準確。

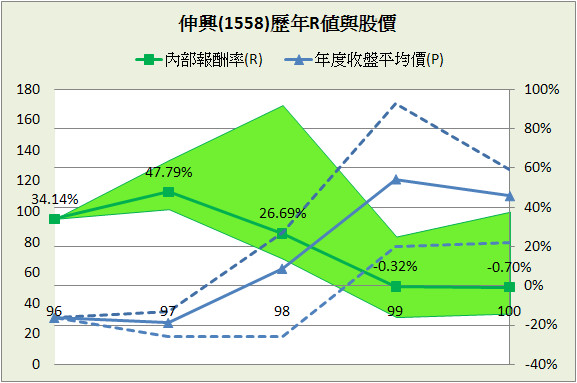

D﹒一美元的假設&保留盈餘報酬率:從96年上市到100年結算下來,伸興每保留一元盈餘創造了4.1元市值,保留盈餘報酬率則是高達47.8%,兩個數字都很不錯,乍看之下保留盈餘績效很高,但其實主要的成長只有97~98年。

E﹒四年盈再率:分別為97:51.2%、98:13.2%、99:29.9%、100:18.6%,除了97年偏高之外,近幾年的盈再率還算合理。

F.籌碼安定度:董監持股:14.7%,董事長持股約2%,其中有39.3%的質押比率。

五、投資風險與理想買進價位

A﹒投資風險:

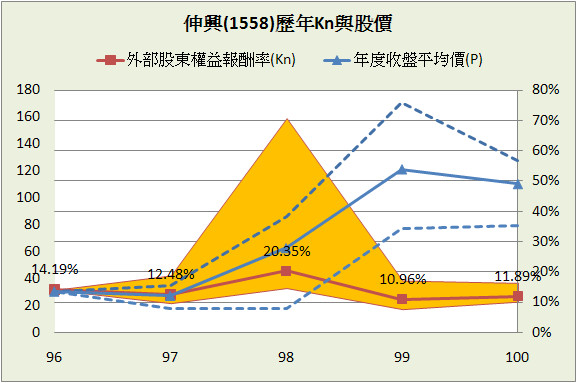

過去5年平均Kn為14%,以近4季平均年化ROE 33.6%和目前股價101.5所推算出來的Kn為14.5%,表面上外部股東報酬率似乎很高,但有鑑於近幾年營收成長趨緩,且伸興並無穩定的經營史,除非篤定未來營收能恢復成長,不然目前買入風險還是存在的。

由於98年伸興EPS大幅成長,所以98年之前買入的內部報酬率都很高,不過這只是事後推斷,還是因為伸興的過去起落無常,外部人士很難預測到97~98年會有大幅成長的情況。

B.理想買進價位:

1.預期報酬率R值推算法(推算10年):

參數

ROE:25.74% (96~100年算術平均)

配息率:61.46% (96~100年算術平均)

每股淨值:43.69 (101.2Q)

外部股東權益報酬率(Kn):13.94% (96~100年算術平均)

股價:101.5 (2012.08.24)

=>推算每年報酬率:15.6%

R值:12

安全邊際:25%

=>推算股價:96.93

2.外部股東實質報酬率K值推算法:

參數

ROE:25.74% (96~100年算術平均)

每股淨值:43.69 (101.2Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:93.7

3.股東盈餘折現模式(二階段折現,5年後減速):

參數

股東盈餘:4.32億 (100年歲末稅後淨利乘以近8年股東盈餘佔稅後淨利的比重)

稅後淨利成長率:10.85% (98~100年EPS幾何平均成長率)

5年後成長率:2% (保守估計)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

=>推算股價:91.1

4.彼得林區評價法:

參數

EPS成長率:5.86% (98~100年EPS幾何平均成長率)

殖利率:8.41% (96~100年算術平均)

EPS:13.47 (100.3Q~101.2Q加總)

股價:101.5 (2012.08.24)

=>推算GYP值:1.89

GYP:2

=>推算股價:96.08

推算理想買進價位的前提是公司有穩定的經營史,但伸興並非如此,所以推算出來的股價參考價值也就少了許多。

結論:

伸興幾乎沒有負債,現金流量也很正常,表面上ROE、Kn很高(低本益比),其實營收成長衰退了2年還未見起色,而趨勢的重要性遠大於絕對數值的高低,如果往後幾年EPS還是持平的情況,股東就只能把伸興當做定存股看待,但前提是配息率必須起碼提高到70%以上才能稱是好的定存股。

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

成立時間:64/01/03

初次上市(櫃)日期:96/12/2

主要業務:縫衣機97.55%、佣金收入0.94%、零件0.78%、勞務收入0.53%、其他0.20%

伸興這家公司我之前有注意過,但因為過去表現不甚穩定,近期表現又稱不上好,所以就沒有做更深入的分析,不過既然有版友想知道伸興的情況,我們就來看一下吧。

豁達人生小品

有位著名的登山家接受記者的訪問:

「你已經是登山者中最成功的一位了,為何還要去登那座無人敢登的山?」

他淡淡地說:

「因為,山就在那兒。」

「天才就是無止境刻苦勤奮的能力。」-卡萊爾

(參考資料:塔木德)

-----

產業概述

(資料來源:伸興股東會年報)

伸興主要從事縫紉機的ODM代工,為產鏈的中游,走的是中低價位的路線,主要市場以歐美為主,主要客戶為全球最大家用縫紉機品牌-勝家(SINGER),其100年佔伸興總營收57.4%(其他客戶皆在10%以下),自有品牌則尚未成熟。

縫紉機市場屬於成熟市場,也就是幾乎零成長的行業,這種行業大多是微利,無利基的公司往往只能削價競爭,最後演變成競爭性毀滅,但反過來,優秀的公司最後會存活下來,並且搶佔大部分的市占率,所以其實這並不完全是負面因素。

「在一個零成長的產業中,特別是無聊透頂、或者讓大家感覺不自在的產業,就不會有競爭的問題存在。因為沒有人感興趣,你就不必成天緊張兮兮地計畫如何保護市占率,預防潛在的競爭者,這樣反而讓你有更多的時間來追求成長,擴大市占率。」-彼得林區選股戰略

-----

相關新聞

歐洲轉單效應、接下IKEA代工訂單 伸興挑戰縫紉機全球龍頭

Smart智富月刊第137期2009-12-30 撰文者:潘佳凌

有一家公司,從2009年農曆春節起就每天加班,直到年底耶誕節都還加不停。什麼樣的公司能拿到這麼多訂單?答案是全球產量排名第3的縫紉機製造廠―伸興工業(1558)。

縫紉機市場景氣有很旺嗎?答案是沒有!但是,2009年伸興來自歐洲市場的訂單卻大幅增加。原因包括:第一,中國家用縫紉機大廠「飛躍」傳出財務危機,遭歐洲大型通路商列為黑名單,原本下給飛躍的訂單大量轉到伸興,讓該公司訂單因此增加1成以上;第二,全球最大家具通路商IKEA,將縫紉機代工訂單下給伸興,讓伸興歐洲市場占比從過去的38%,大幅提升至55%。

伸興歐洲訂單比重大幅成長

2010年,伸興接單量還能持續成長嗎?坐在位於台中縣太平市的工廠裡,伸興董事長林志誠接受《Smart智富》月刊獨家專訪時,斬釘截鐵地告訴記者:「會!因為美國市場景氣正在回溫。」同時,伸興因為連續3年不斷研發降低材料成本,使得低價機種接單競爭力大增,2010年產量預估可達180萬台,有機會挑戰縫紉機全球龍頭―日商Brother(兄弟),成為全球最大縫紉機製造商。

伸興2009年前3季EPS(每股盈餘)達7.3元,前3季每股盈餘已比2008年全年大增115%,法人預估全年EPS可達到10元,將是前一年度的2.9倍。伸興下半年的毛利率從過去的20%左右,一路拉高至3成,使得2009年營收與獲利雙雙創下歷史新高。

但是,2009年的好成績能否延續?法人圈看法不同。台灣工銀投顧預估,伸興2010年EPS只有3.04元,因為第一,中國退稅利多效應降低;第二,最大客戶勝家(Signer)會壓低代工價格;第三飛躍財務危機的轉單效應減弱,新訂單成長空間受限。以上3個因素加總,伸興毛利率預估將下滑至18.33%,工銀投顧因此推估,該公司2009年第3季已達近年獲利高點,股價不易再漲。

研發新材料+垂直整合 成本2年內壓低10%

對前述分析,林志誠笑著說:「這個法人可能不太了解我們!」根據伸興估算,由於和勝家重新議定的代工價格降幅有限,2009年第4季獲利跟第3季差不多。配合公司持續降低成本的努力,林志誠自信地說:「伸興2010年毛利率有機會接近3成。」估計公司整體營運狀況雖不會像2009年大幅成長,但獲利應該相近。

林志誠對公司獲利有信心,因為他認為中國退稅效應將持續發酵,加上伸興連續3年投入研發新材料,搭配產業垂直整合,已有效使公司成本大幅壓低。

伸興財務部經理陳國政進一步解釋,中國退稅讓伸興毛利率提高4個百分點,雖然占伸興營收約5成的大客戶勝家,調降新年度代工價格,但調幅有限,對毛利率影響僅約1.5個百分點,更重要的是,伸興透過產業垂直整合,提高對成本控管的能力,使產品更具競爭力。

伸興壓低成本的能力有多強?與競爭對手日商Janome(車樂美)一比較,就可看出。2009年底,IKEA為了尋覓新代工廠,曾拜訪車樂美,希望將中低價位縫紉機委由車樂美代工。車樂美副總經理白茂隆回憶,當時,曾經出了1,000多台給IKEA,但是,每台30歐元(約合新台幣1,394元)的價格,「可說是做一台賠一台」,即使在泰國廠生產都不敷成本,最後,IKEA找上伸興代工。

縫紉機市場價格差異相當大,最低價每台約30~50美元,高階機種一台卻要價1萬2,000美元;伸興拿下大量的中低價縫紉機訂單,中低價產品占營收8成以上,因此,要能獲利,一定得降低成本。林志誠說,伸興過去兩年,招募許多研發人員,就是希望透過研發新材料,壓低成本。總計兩年下來,材料成本至少降10%。

不僅如此,林志誠還得意地說:「我們的垂直整合的能力的確比起其他大廠好!」

何謂垂直整合能力?林志誠分析,縫紉機使用的主要原料有三:塑膠外殼、內裝鋁合金壓鑄和沖壓片,合計約占1台縫紉機成本的44%,這些縫紉機的重要零組件,伸興不像其他公司採取外購,而是盡量自己設廠生產,透過上下游整合壓低成本。

伸興研發新材料與垂直整合最具體的成績單,就是研究如何將內部機械結構簡化,將不同金屬與塑膠材料結合。舉例來說,以往一台縫紉機內部所用的鋁合金壓鑄件重量約為1.7公斤,現在伸興已經成功降低到1.3公斤,材料成本因此省下上千萬元。

推出低價新機種 毛利率、股價均亮眼

透過連串的努力,2010年伸興推出的中低價新機種,價格已進一步壓低至每台45美元。令人驚訝的是,儘管單價壓低,但公司整體毛利率卻能維持在28%左右的水準。反映在股價上,股票在日本掛牌的車樂美,2009年股價一路下滑,從8月中每股83日圓,12月中已跌到50日圓附近,跌幅37%;同一時間,伸興股價卻從新台幣50元一路走揚至76元,大漲約50%。

隨著低價機種競爭力日強,伸興評估,2009年出貨應已超越原本排名第2的車樂美,下一步就要挑戰全球龍頭日商兄弟。林志誠說,縫紉機產業冷門、具寡占性,使得前段班呈現「強者恆強」的情況。

以全球一年約830萬台產量來看,目前日商兄弟一年出貨約180萬台,車樂美和伸興分別有160萬台,三強等於囊括全球6成市場,隨著中國大廠飛躍陷入財務危機,林志誠認為,產業秩序會持續調整,排名在後的中小廠商會更辛苦,因為伸興中低價機種競爭力不斷增強,不僅能向上搶到車樂美訂單,還往下吃掉更多小廠的單子。

未來除了開發高階產品 還將跨足新領域

展望新年度,縫紉機產業景氣已明顯回溫。不僅伸興訂單能見度大幅好轉,白茂隆也說,從2009年8月以來,訂單是逐季回溫,該公司台灣廠全年出貨已確定可達90萬台以上,而且原本每年第1季是傳統淡季,2010年也呈現淡季不淡的情況。

永豐證券研究員陳奕均分析,伸興從2009年第2季起營運大好,原本她也對伸興2010年的成長力道感到憂慮,但從該公司2009年底的接單來看,她估計,2010年伸興出貨量可望挑戰180萬台,有機會威脅日商兄弟的龍頭地位,且全年毛利率可維持在28%以上,下半年伴隨傳統旺季來臨,毛利率甚至有機會達到30%。

伸興更計畫跨足縫紉機以外的新產品,公司甚至預計改建新大樓,以擴充新業務,只是新產品究竟為何?林志誠卻不願透露,只說「等產品做出來了,再說!」

高林股苦戰 伸興猛衝

作者: 記者沈美幸╱台北報導 | 中時電子報 – 2012年5月14日 上午5:30

工商時報【記者沈美幸╱台北報導】

國內縫紉機雙雄第2季營運際遇大相逕庭。工業用縫紉機大廠─高林股(1531)面臨國內外許多成衣業者接單持續增長,卻不敢貿然添購設備拖累,上半年經營陷入苦戰。伸興(1558)受歐美通路業者促銷戰提前開打的激勵,第2季家用縫紉機出貨超乎預期而突破70萬台。

高林股主管表示,工業用縫紉機營運與景氣榮枯息息相關,高林股詢問同業情況,不管是高林股或日本JUKI及BROTHER等競爭同業後發現,聚陽在內等國內外成衣業者目前接單不錯,但成衣業不再像過去一新增訂單,馬上就添購平車或拷克等工業用縫紉機,作法比較保守,先以現有機器設備支出,暫無斥資添購設備的計畫。

高林股主管坦言,國內外成衣業訂單增加,包括高林股在內的工業用縫紉機廠卻無法分享好處,這也是高林股4月份出貨只有1萬多台,4月營收年減率高達53.12%而為1.81億元;前4個月營收合計6.81億元,年減率50.79%,呈現旺季不旺的主因,上半年經營會陷入苦戰。

反觀,生產中低價位家用縫紉機起家的苦戰工業,受景氣影響較輕微,伸興最大客戶勝家(SINGER)今年採購量從去年170萬台提高至180萬台的激勵,規劃今年出貨量增加3%而達270萬台。因應中國大陸工資連年調薪,計劃今年下半年將部份價位相對較低的家用縫紉機型移到越南生產,今年越南至少160萬台,上看170萬台,中國大陸廠計畫生產100萬至110萬台,台灣廠年產量維持3萬台水準。

伸興主管指出,以往歐美通路客戶要等到第3季才開始促銷,但今年提前至第2季,連帶伸興4月出貨量也暴增至29萬多台,造就4月及前4月雙雙改寫同期新高紀錄,目前看來5月出貨也會比去年同期增加,第2季出貨逾70萬台。

伸興蓋越南新廠 明年Q3投產

作者: 記者曾麗芳╱台中報導 | 中時電子報 – 2012年7月28日 上午5:30

工商時報【記者曾麗芳╱台中報導】

全球家用縫紉機製造龍頭廠伸興(1558)工業董事長林志誠,8月將赴越南簽訂建廠合約,越南新廠預定第3季動工、明年第3季投產。伸興明年產能大增,出貨量挑戰300萬台目標。

林志誠表示,越南舊廠年產能150萬台已不敷使用,伸興將分2期擴建越南新廠,最高年產能300萬台,第1期投資金額約3.6億元,規畫年產能200萬台;第2期預定2013年第3季動工、2014年底投產,年產能100萬台。

伸興是全球最大的家用縫紉機品牌、勝家(SINGER)的指定代工廠,去年出貨量260萬台,其中逾6成訂單來自勝家。法人表示,全球家用縫紉機市場年銷量約在900萬至950萬台之間,伸興就佔近3成的市占率。

今年伸興出貨目標270萬台,第2季在客戶提前促銷帶動下,家用縫紉機出貨量大增,帶動上半年營收為22.41億元,年增17.1%;上半年出貨量達128萬台,年增18.5%,雙雙創下歷史新高。

第3季向是縫紉機的出貨高峰期,伸興因客戶提前於第2季促銷,帶動第2季出貨量達75萬台、增加11萬多台,造成第3季旺季效應遞減。以伸興目前接單量估計,7月出貨量約26萬台、8月30萬台、9月34萬台,第3季出貨量約在80萬台,較去年同期的86萬台略低。

伸興第3季出貨量雖然減少,但因不需要額外支付加班費,反而降低製造成本。

-----

財報分析

100伸興的長期投資佔總資產40.1%,業外收入佔稅前淨利18.8%,我們選擇使用合併報表來分析。

一、資產負債表分析

A﹒財務結構:

伸興101.2Q負債比率40.4%,表現上算是偏高的,但細看其負債組成,沒有長期借款,短期借款也僅有0.3億,佔總資產0.8%,幾乎可以忽略不計,而最大負債項目為”應付帳款”和”應付費用”,共佔總資產22.4%,另外提列了第3季要發的現金股利在”其他應付款”項目,佔總資產11%,所以伸興幾乎是零實質負債公司,而雖然”應付帳款”和”應付費用”等無息帳款不少,但因為營收來源依賴單一大客戶的關係,無息借貸的”應收帳款”卻更多。

B﹒資產流動:

實質負債很低,手上現金不少,賺錢能力也沒有急速下降,所以短期支付能力毫無疑慮。

C﹒股本形成:

96年底才上市的伸興已經有2次現金增資,顯市公司正處於積極擴張狀態,最近的一次在101年4月27日的越南轉投資案,因為100.3Q實施庫藏股,所以股本膨脹並不多。

D﹒轉投資:101.2Q母報表長期投資佔總資產40.6%,合併後只剩下0.2%,轉投資項目中大多為海外子公司和海外控股公司。

(資料來源:公開資訊觀測站)

二、損益表分析

A﹒營收趨勢:

當公司成長趨緩時,股價通常也會表現不佳,所以在99年8月伸興的”12個月平均營收”出現轉折、”累積營收年增率”往下跌落時,股價也從99年8月的高峰157.4慢慢跌到101年7月只剩下102.8,近2年跌了34.7%,而目前”累積營收年增率”雖然有止跌,但還沒有明顯恢復成長的跡象。

B﹒獲利能力:

伸興在98年大幅成長之後,三大獲利指標也跟著上升,但100年因下游的大客戶重新議價,使得代工費用降低一些,毛利率掉了下來,好在人事費用控管的還不差,純益率並沒有下降太多。

C﹒業外投資:

合併後幾乎沒有長期投資,所以也沒什麼業外收入,除了99年之外其他都是正報酬。

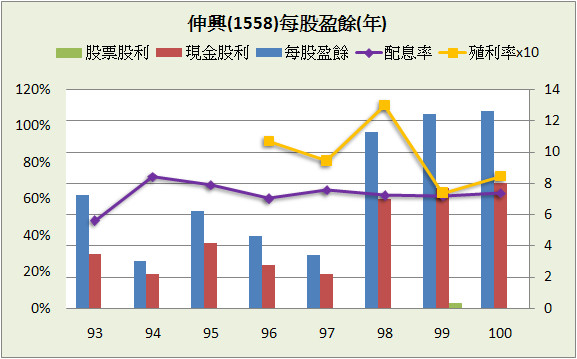

D﹒每股盈餘與股利政策:

96~100年EPS平均成長有到28.5%,但98~100年只剩下5.9%,原因在於主要成長只有97~98年;近5年伸興的配息率皆在60~70%之間,並不是很高的數字,就算98年後EPS大幅提升,提高現金股利,但配息率也沒什麼改變,也是留下一定比率的保留盈餘來用於擴張本業,由過去的93~97年來看,保留盈餘的轉投資的確有達到後續盈餘成長的效果,但伸興過去幾年並非穩定的成長,所以98~100年的保留盈餘是否一樣會有功效其實是很難說的。

三、現金流量表分析

93~100年平均每年稅後淨利成長13.2%,但主要的成長在97~98年,98~100年的稅後淨利成長就只剩下10.9%。

近8年營運現金流量佔稅後淨利的比重:108.5%

近8年自由現金流量佔稅後淨利的比重:48.9%

近8年股東盈餘佔稅後淨利的比重:71.2%

近8季營運現金流量佔稅後淨利的比重:136.8%

近8季自由現金流量佔稅後淨利的比重:79%

近8季股東盈餘佔稅後淨利的比重:74.6 %

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

母財報的現金流量差了點,合併後就好看多了,因為伸興並沒有把太多現金轉回母公司,而是留在子公司週轉用,這是擴張中的企業常見的情形,必須小心的是當母公司的現金週轉不夠時,現金股利可能也會跟著減少的狀況。

四、三大財務報表綜合分析

A﹒五大盈餘品質:

銷貨毛利指標連續2季惡化,但數字並不大。

B﹒現金循環天數(CCC):

如前面所說,營收依賴單一大客戶,所以無法快速的收帳,”應收帳款收現天數”大部分時間都比”應付帳款付款天數”多,不過在96年上市後,現金循環天數維持的相當穩定,對公司現金週轉方面是一項利多。

C﹒股東權益報酬率(ROE):

伸興的營收和總資產增加的幅度大同小異,總資產週轉率皆維持在一定的區間,影響ROE最大的關鍵為純益率,98之後ROE因為純益率大幅上升而一舉從13.4%提高到了35%,但之後也隨著純益率慢慢下降到30%,近4季則是33.6%,似乎有稍為止住ROE跌勢,但也必須時間拉長觀察才準確。

D﹒一美元的假設&保留盈餘報酬率:從96年上市到100年結算下來,伸興每保留一元盈餘創造了4.1元市值,保留盈餘報酬率則是高達47.8%,兩個數字都很不錯,乍看之下保留盈餘績效很高,但其實主要的成長只有97~98年。

E﹒四年盈再率:分別為97:51.2%、98:13.2%、99:29.9%、100:18.6%,除了97年偏高之外,近幾年的盈再率還算合理。

F.籌碼安定度:董監持股:14.7%,董事長持股約2%,其中有39.3%的質押比率。

五、投資風險與理想買進價位

A﹒投資風險:

過去5年平均Kn為14%,以近4季平均年化ROE 33.6%和目前股價101.5所推算出來的Kn為14.5%,表面上外部股東報酬率似乎很高,但有鑑於近幾年營收成長趨緩,且伸興並無穩定的經營史,除非篤定未來營收能恢復成長,不然目前買入風險還是存在的。

由於98年伸興EPS大幅成長,所以98年之前買入的內部報酬率都很高,不過這只是事後推斷,還是因為伸興的過去起落無常,外部人士很難預測到97~98年會有大幅成長的情況。

B.理想買進價位:

1.預期報酬率R值推算法(推算10年):

參數

ROE:25.74% (96~100年算術平均)

配息率:61.46% (96~100年算術平均)

每股淨值:43.69 (101.2Q)

外部股東權益報酬率(Kn):13.94% (96~100年算術平均)

股價:101.5 (2012.08.24)

=>推算每年報酬率:15.6%

R值:12

安全邊際:25%

=>推算股價:96.93

2.外部股東實質報酬率K值推算法:

參數

ROE:25.74% (96~100年算術平均)

每股淨值:43.69 (101.2Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:93.7

3.股東盈餘折現模式(二階段折現,5年後減速):

參數

股東盈餘:4.32億 (100年歲末稅後淨利乘以近8年股東盈餘佔稅後淨利的比重)

稅後淨利成長率:10.85% (98~100年EPS幾何平均成長率)

5年後成長率:2% (保守估計)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

=>推算股價:91.1

4.彼得林區評價法:

參數

EPS成長率:5.86% (98~100年EPS幾何平均成長率)

殖利率:8.41% (96~100年算術平均)

EPS:13.47 (100.3Q~101.2Q加總)

股價:101.5 (2012.08.24)

=>推算GYP值:1.89

GYP:2

=>推算股價:96.08

推算理想買進價位的前提是公司有穩定的經營史,但伸興並非如此,所以推算出來的股價參考價值也就少了許多。

結論:

伸興幾乎沒有負債,現金流量也很正常,表面上ROE、Kn很高(低本益比),其實營收成長衰退了2年還未見起色,而趨勢的重要性遠大於絕對數值的高低,如果往後幾年EPS還是持平的情況,股東就只能把伸興當做定存股看待,但前提是配息率必須起碼提高到70%以上才能稱是好的定存股。

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

全站熱搜

留言列表

留言列表