財報種類:巨大(9921)_合併(營收)財報,美利達(9914)_合併財報

成立時間:61/10/27,61/09/29

初次上市(櫃)日期:83/12/29,81/09/30

主要業務:成車收入81.23%、零件收入18.77%;成車88.79%、車架5.89%、零件2.95%、樣品2.35%、自行車勞務0.02%

豁達人生小品

一位醫生在接到緊急手術的電話之後,以最快的速度趕到醫院,並用最快的速度換上手術服。

當他朝手術室走來時,焦急萬分的男孩的父親失控地對他喊道:「你怎麼這麼晚才來?你難道不知道我兒子的生命正處在危險中嗎?你難道一點責任心都沒有嗎?」

醫生淡然地笑著說:「很抱歉,剛剛我不在醫院。但我一接到電話就以最快的速度趕來了。現在,我希望您能冷靜一下。這樣我也好去做我的工作。」

「冷靜?如果手術室裡是你的兒子,你能冷靜嗎?如果現在你兒子死了,你會怎樣?」男孩的父親憤怒地說。

醫生又淡然地笑了,回答道:「我將會默誦聖經上的一句話:'我們從塵土中來,也都歸於塵土,祝福是主的名字。'醫生不能延長生命,我們只是在神的恩典下盡力而為,請為你的兒子祈禱吧。」

「當人漠不關心時才會給出如此輕巧的建議。」男孩的父親嘀咕道。

幾個小時後,手術順利完成,醫生高興地走出來,對男孩的父親說:「謝天謝地,你的兒子得救了!」

然而,還沒有等到男孩的父親答話,他便匆匆離去了,並說:「如果有問題,你可以問護士!」

「他怎麼如此傲慢?連我問問兒子的情況這幾分鐘的時間他都等不了嗎?」,父親對護士忿忿不平地說道。

護士的眼淚一下子就流出來了,「他的兒子昨天在一次交通事故中死了。當我們叫他來為你兒子做手術的時候,他正在去墓地的路上。現在,他救活了你兒子,要趕去完成他兒子的葬禮。」

(資料來源:網路文章-不要這麼快下結論,因為你不知道別人正在面對什麼)

-----

產業概述

內外銷

巨大為國內自行車最大品牌,從設計、生產、銷售都一手包辦,產品以外銷為主,出口地區以美洲、歐洲、亞洲為主,100年年報分別佔總營收36.8%、35.4%、12.4%(共84.6%),內銷則佔營收9%左右,而主要競爭對手美利達出口以美洲、歐洲為主,100年年報分別佔總營收54%、29.5%(共84.5%),和捷安特全部一手包辦策略不同的是,美利達在國外採用和經銷商合作,或投資當地品牌,之後再拆帳利潤,類似加盟店的方式讓整體經營靈活度較高,也造成財報上大筆的業外收入,比起巨大的垂直整合,美利達的水平式發展在管理上較為複雜。

市佔率

雖然兩者成立時間差不多,但巨大在1986年就開始自創品牌,而美利達則是到2000年下游廠商倒閉後才轉型,所以市場上的先發優勢站在巨大這邊,這15年的差距,也是如今巨大能成為自行車第一品牌的原因之一,但近幾年美利達也漸漸有迎頭趕上之勢;巨大在美洲的市佔率23%、歐洲27%、亞洲40%、臺灣30%,在歐美的自行車中市占率排名前三(美利達未公佈資料),在中國、日本、臺灣、澳洲都是第一,可以看的出兩者主要競爭的市場在歐美地區,而巨大在成長空間較大的亞洲市場(以中國為主)領先對手一大步。

出口數字

100年臺灣出口的自行車438萬台中,巨大佔20.3%、89萬台,美利達佔20.9%、91.5萬台,以數量來看兩者差不多,但銷售值巨大多一點,巨大137.4億,美利達128.2億。

產品比較

巨大

美利達

(裁判:美利達,WIN~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~)

(圖片來源:網路資源)

-----

相關新聞

巨大美利達 EPS亮眼

作者: 記者曾麗芳╱台中報導 | 中時電子報 – 2011年10月29日 上午5:30

自行車雙雄巨大(9921)、美利達(9914),前3季稅後EPS分別為6.18元及5.1元;其中,美利達集團前3季獲利不僅創下歷年來新高紀錄,甚至超越去年一整年EPS5.04元的獲利水準。

美利達集團在上半年獲利創新高後,兩岸三廠第3季產銷進入旺季、業績大幅攀升,第3季稅後EPS達2.09元,帶動前3季獲利表現打破歷年同期獲利水準,年成長高達26%。

巨大與美利達前3季稅後淨利,分別為23.17億與12.62億元,獲利主要來自大陸市場的貢獻。以美利達為例,第3季創歷年來單季內銷最高營收紀錄、逾3億人民幣。

美利達指出,大陸內銷市場前3季對中高級車的需求,仍延續去年的熱度,而且,提前自今年3月起進入銷售旺季,前9月銷售量、銷售金額均呈倍數成長,帶動大陸山東及深圳兩廠產銷滿檔,業績均大幅成長,對集團投資獲利貢獻年增2倍以上、影響度自10%提高到25%以上。

美利達看好未來內外銷市場,對於中高級車需求的成長,逐步擴充山東廠產能,年產能從50萬台,一舉提高到80萬台;此外,屬於中長期布局的江蘇新廠投資案,投審會已核准,目前積極籌備建廠,預計2年內投產、加入集團產銷行列。

巨大則指出,2011年前3季自行車及電動車總產銷量444萬台,年成長9%;其中,以昆山廠及天津廠成長最大;在自有品牌銷售方面,前3季以大陸內銷營收成長超過4成最為突出。

巨大進一步表示,大陸內銷市場仍是「井噴」現象,為布局搶食大陸內銷市場,巨大昆山新廠已如期於今年第3季投產;此外,天津廠及成都廠也將於2012年擴廠,預期將會大幅提升捷安特在大陸市場的供應能力。

劉金標:巨大搶攻重機車零件市場

2012-01-02 01:06工商時報【記者曾麗芳/台中報導】

邁入2012年全新的一年、今年滿40歲的全球自行車龍頭巨大集團宣布,將正式進軍全球重型機車高檔零件市場!巨大董事長劉金標指出,巨大將與國際重型機車品牌大廠、攜手研發高單價重機車輪圈,且巨大評估投資擴增昆山輕合金科技廠的輪圈產能,進一步搶攻全球重型機車龐大的零件市場。

劉金標同時宣布,巨大已於2011年底、順利取得「台北市公共自行車租賃系統」BOT案,投標金額2.71億元,2012年1月起,啟動163個自行車租賃站建構計畫。

再來,中國市場2010年已占巨大總營收24%;2011年前11月,中國內銷市場營收大幅成長56%,中國市場佔巨大營收比重正逐年提高,甚至超越美國市場。為了充分供應中國內銷市場所需,天津廠、成都廠都在積極擴增產能,這也是歐美消費力衰退,巨大獲利還能維持高峰的關鍵。

法人指出,巨大集團2011年產銷量成長約5%、達550萬台,合併營收上看462億元,將創下歷史新高,預期巨大2012年總產銷量依往年保持5至10%的成長力道來看,總產銷量可將挑戰600萬台、年營收向500億元叩關!

以下是專訪劉金標的重要摘要內容:

問:邁入2012年,巨大集團是否有支本資出或新的投資計畫?

劉金標答:由巨大百分之百轉投資的昆山輕合金科技公司,主要生產自行車專用鋁管與輪圈,我們的輪圈製造技術,吸引多家國際級重型機車品牌大廠,主動尋求合作,由巨大供應重機車專用輪圈,已從2011年下半年開始小量供應。

全球重型機車市場龐大,輪圈單價不便宜,巨大供應的重機車輪圈市場反映佳,2012年訂單量增加,巨大將進一步評估,擴增昆山輕合金科技廠的輪圈產能與陽極處理設備投資案,投資額可能在2、3億元間,除生產自行車專用輪圈,也將大量供應全球重機車品牌大廠專用輪圈,巨大的鋁合金材料產業供應面,已由自行車延伸到重型機車領域。

問:巨大取得「台北市公共自行車租賃系統」BOT案的規劃與願景?

答:這項BOT案,總投標金額2.71億元,巨大規劃自2012年起,分三階段在台北市區建構163座自行車租賃站、提供5,000多台捷安特自行車供民眾租賃。

民眾從家裡到捷運站、或從捷運站到目地的,其實是個尷尬距離,要開車或騎機車都不是。此時,民眾可以信用卡、智慧型手機或悠遊卡在自行車租賃站租借自行車,甲地租車、乙地還車,一台自行車可供多人使用。如此一來,民眾將大幅減少開車、改善台北市空氣品質,同時增加大眾運輸量。

問:巨大集團2011年整體營運表現如何?

答:在製造工廠方面,2011年產銷量估計成長5%、總數量約550萬台,以昆山廠及天津廠成長最大;在自有品牌銷售方面,2011年前11月,中國內銷營收大幅成長56%最突出;美國子公司則小幅成長,日本、加拿大及韓國子公司持續「小而美」的經營,歐洲子公司受經濟景氣及天候因素影響業績表現。

問:巨大在中國市場的投資布局?

答:一開始目標就鎖定中國內銷市場,事實證明,中國內銷市場佔巨大總營收比重逐年提高,甚至已超越美國市場。由於中國市場仍然是井噴現象,為因應中國未來以自行車作為運動休閒的發展潛力,巨大在2010年砸下3,600萬美元打造昆山新廠,已如期在2011年第3季順利投產,去年產能雖不到30萬台,但今年產能將一舉提高到100萬台。

目前正在擴建產能的天津廠,年產能100萬台,預期3年後產能提高到300萬台;預計今年第1季動工的成都擴廠案,2013年產能將由目前的30萬台、倍增到60萬台;捷安特電動車公司2012年產能,也將提高到40萬台。在多座工廠積極擴增產能帶動下,將大幅提升巨大在中國市場的供應能力。

巨大本業毛利小幅下滑 上半年每股稅後盈餘3.82元

鉅亨網記者張欽發 台北 2012-08-24 17:15

自行車廠巨大(9921-TW)集團2012年上半年財報出爐,上半年合倂營收261.29億元,較2011年同期的228.39億元成長14.4%,稅前盈餘20.23億元,較去年同期增加0.9 ﹪;稅後盈餘為14.31 億元,較去年同期成長0.6 %,每股稅後盈餘為3.82元。

巨大的上半年財報顯示其盈餘的成長遠不及營收成長的幅度,巨大高層主管指出,2012年巨大上半年的本業的營運正常,上半年合併財報毛利率21.4%,略低於2011年的22.3%,主要仍因歐債危機中銷往歐洲的數量下滑,上升的則在中國大陸市場的銷售數量,而更因在中國大陸銷售的車種單價較低,而造成本業毛利小幅下滑。

巨大機械2012年上半年的合併營業利益為19.3億元則較去年同期財報的18.51億元成長10.18%,顯示其本業仍呈成長成長。

至於業外的部分,巨大主管指出,巨大在2011年上半年認列匯兌收益9000餘萬元,但在今年上半年認列匯兌損失3000餘萬元,兩者一來一往的差距高達1.2億元以上,也因此造成今年上半年財報稅後盈餘為14.31 億元,較去年同期成長0.6 %,每股稅後盈餘為3.82元。

巨大指出,在製造工廠方面,2012年上半年自行車及電動車總共產銷361萬台,較去年同期成長32%,其中除電動車廠表現不如預期外,其它所有製造廠都有成長。 在自有品牌銷售方面,除歐洲子公司因歐債危機及歐元貶值等不利因素影響銷售外,其它子公司都有成長,其中又以中國子公司及美國子公司表現最佳。

巨大指出,中國已發展成為消費大國,以自行車作為運動休閒的需求也快速成長,捷安特昆山新廠自去年第3季投產之後,已大幅提升Giant 在中國市場的供應能力。 雖然昆山新廠今年上半年仍有虧損,但可喜的是由於產能快速提升,今年5月單月已達損益兩平,6月及7月也開始有獲利,營運漸入佳境。

巨大指出,2012倫敦奧運剛剛圓滿落幕,由GIANT所贊助的荷蘭Rabobank女子自行車隊主將Marianne Vos在女子公路車賽一舉摘下金牌,她所騎乘的戰駒Giant TCR Advanced SL碳纖車也受到全球矚目,捷安特品牌再次在國際舞台大放異彩。不僅在倫敦奧運表現耀眼,Marianne今年5月在世界自行車三大賽事之一的環義大利賽中也榮獲個人總冠軍。另外,2012自行車環法大賽,由Giant所贊助的荷蘭Rabobank車隊選手Luis Leon Sanchez也榮獲第14站個人單站冠軍。捷安特長期贊助國際專業車隊,不僅展現Giant對自行車運動的高度熱情,車隊及選手在國際大賽中奪標更大幅提昇捷安特全球的品牌知名度。

節能減碳及健康樂活仍為全球趨勢,各國自行車風潮仍將持續盛行。但巨大指出,歐債危機對於市場的銷售仍有相當程度的影響,巨大將以審慎樂觀的態度做最好的因應。

-----

財報分析

100年年報巨大和美利達業外收入佔稅前盈餘比重分別為81.3%、67%,所以我們皆使用合併財報來分析,不過很可惜的是,美利達在合併之後業外收入比重還是高達43.9%(巨大只剩14.7%),這使兩者比較的參考性下降不少。

一、資產負債表分析

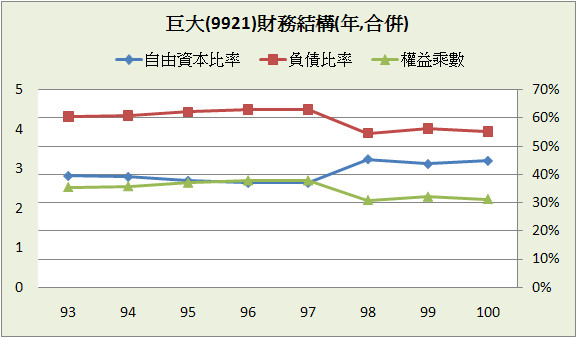

A﹒財務結構:

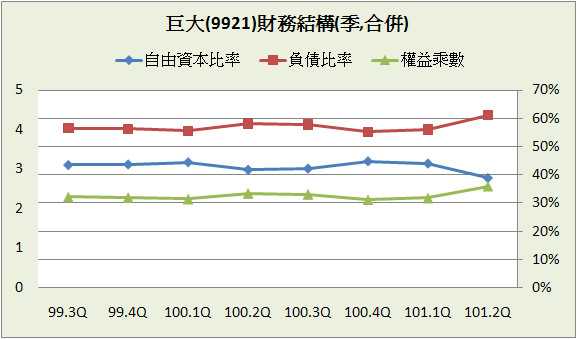

巨大101.2Q負債比率高達61.1%,非常的高,但經過前幾個案例的分析,我們應該很了解負債的嚴重性不在於比例高低,而是在於"負債的內容"和"公司創造現金償債的能力"。

首先來看看巨大的負債內容,最大負債項目為”短期借款”,佔總資產20.7%,”長期負債”只佔總資產1.2%,共計有息負債佔總資產約22%,而無息欠款”應付帳款”及”應付費用”佔總資產23.5%;巨大的短期借款不少,且多年來一直維持一定的比例,這樣的公司我們會懷疑是否有以短支長的情況,但巨大的資產組合中有76.8%為流動資產,以短支長的機率較低。

「反常的跡象...」-福爾摩斯

所以推論這是巨大一貫的經營風格-利用短期銀行借款推高財務槓桿、加速營運,這樣做的前提是公司對自己創造現金的能力很有信心,且巨大的存貨佔了總資產的29%,換句話說,巨大對於自己產品快速的銷售非常有信心,以經營歷史來看,巨大總是能"短期借款->製造產品->快速銷售->還款->短期借款…."不斷循環,於是就能把更多的資金用於購買固定資產以增加產能、擴大版圖,當然如果遭遇營收成長趨緩或衰退,快速銷售->還款的循環就會斷裂,財務結構很容易迅速惡化,但以巨大目前的品牌市佔率和營運趨勢來看,這樣的機率不會太高(並不是說完全不會)。

「反常的跡象往往是引導而非阻礙」-福爾摩斯

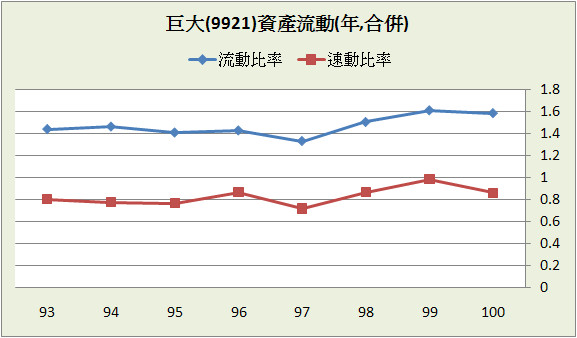

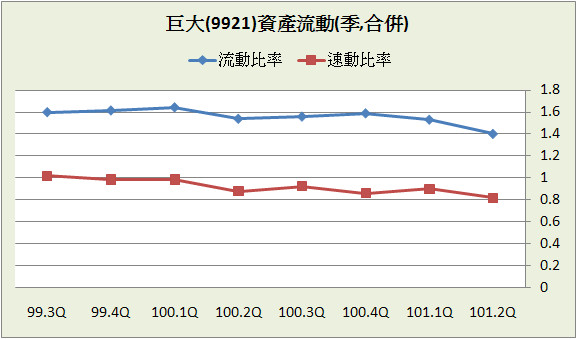

B﹒資產流動:

雖然巨大擁有龐大的流動負債,但因為流動資產也不少,所以流、速動比率不會太低,且長年都保持在一定的區間,而只要巨大的存貨能持續變成現金,短期支付能力就沒有問題。

C﹒股本形成:

雖然巨大的擴張需要大筆資金,但大部分都是來自自有資金和銀行借款,絕少動用到現金增資,目前現金增資佔股本比重已經降到20.9%,近8年股本膨脹僅4.3%。

D﹒轉投資:101.2Q長期投資佔總資產只有0.04%,且轉投資項目多為海外相關事業的子公司,可見巨大相當專注於本業,但由於本身的集團化和國際化,就算有合併財報但透明度也會打折扣,這時我們必須觀察的是企業長期的競爭力,避免斟酌於短期數字的高低。

二、損益表分析

A﹒營收趨勢:

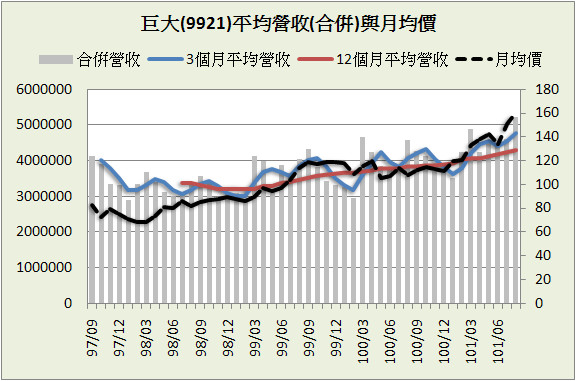

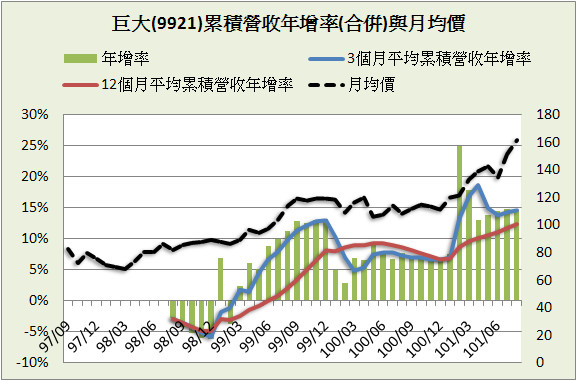

巨大近8年合併營收平均成長11.8%,由累積營收圖來看,目前成長的趨勢依然沒變,也是介於10%~15%之間,如果從101年2月累積營收的黃金交叉時約121.2元買進,放到現在是160元,8個月期間約有32%的報酬率,相當不錯。

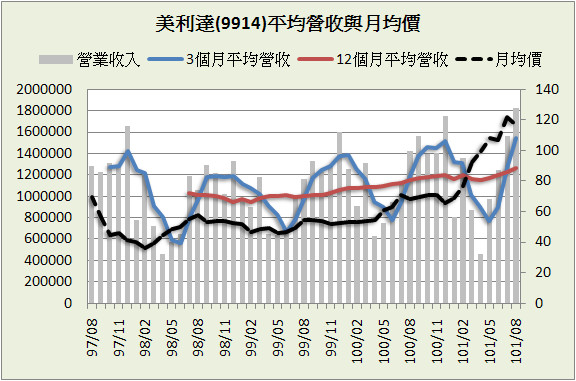

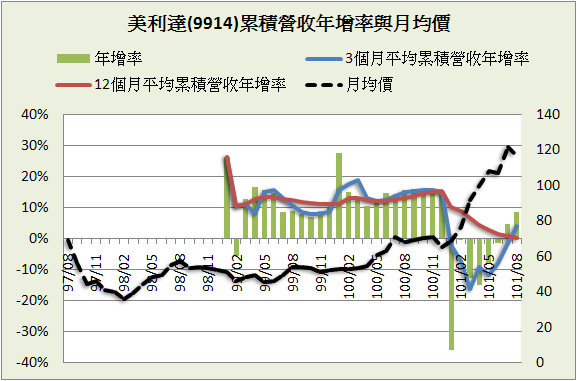

美利達的營收圖為母公司營收(合併財報營收資料不完全),而母財報100年的業外收入就佔了稅前盈餘67%,所以營收圖的參考性不太高,不過由圖來看美利達的營收雖然也是處於長期成長狀態,但比起巨大較不穩定,並且旺、淡季相當明顯,每年6月左右為淡季,12月左右為旺季。

B﹒獲利能力:

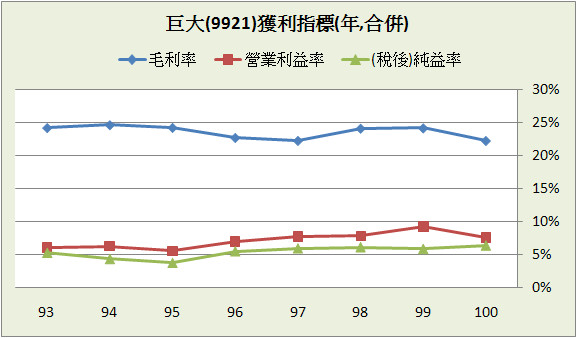

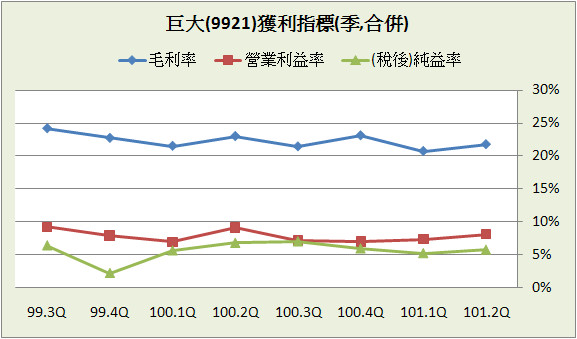

巨大長年的獲利指標相當穩定,產品競爭力相當好,就算產品往中高價位發展,也並不影響銷售成績,且毛利率和營益率的差距有越來越小的跡象,營業費用控管似乎越來越好。

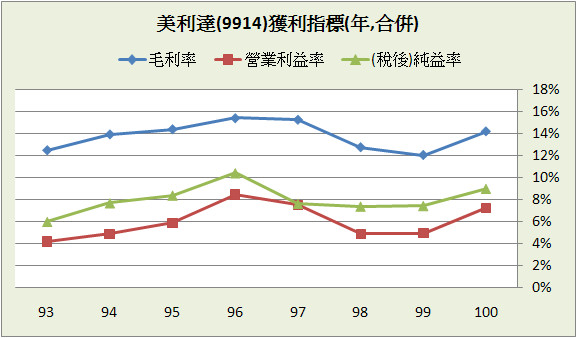

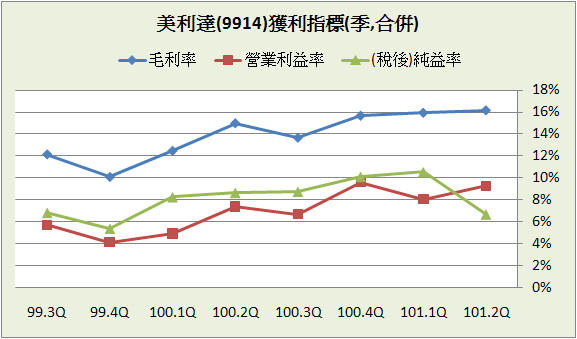

美利達不只營收落後巨大,毛利率也是遜於巨大一截,不過部分原因是美利達長期和國外經銷商合作的關係,利潤被瓜分了一些,但相對於巨大的穩定獲利,美利達顯得較起落無常,而由於合併財報後的業外收入還是相當高,所以純益率超過了營益率。

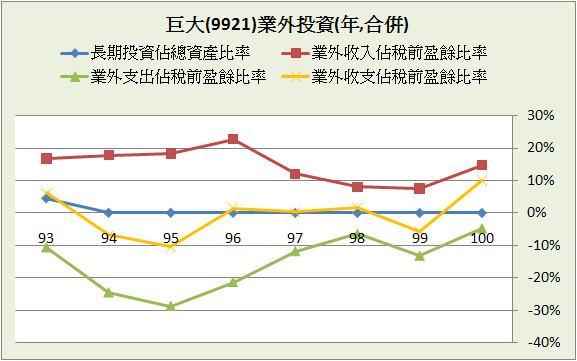

C﹒業外投資:

巨大業外收入平均表現並不佳,但合併後長期投資和業外收入的比重均不高,所以把重點放在業內即可。

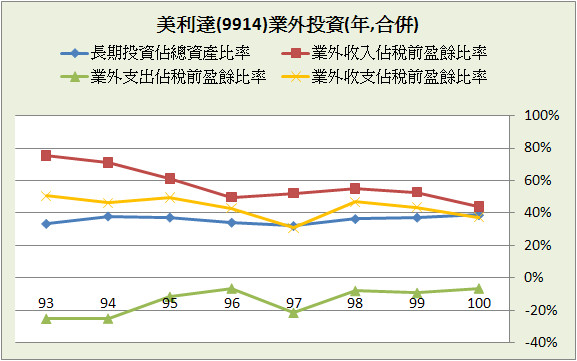

美利達100年的長期投資佔總資產38.9%,業外收支佔稅前盈餘43.9%,業外收入比重偏高,我們必須長期觀察其業外績效,美利達過去幾年也都有維持穩定的業外收入,以100年年報來看,業外投資報酬率(業外收支/長期投資)約為15.9%,也算還可以。

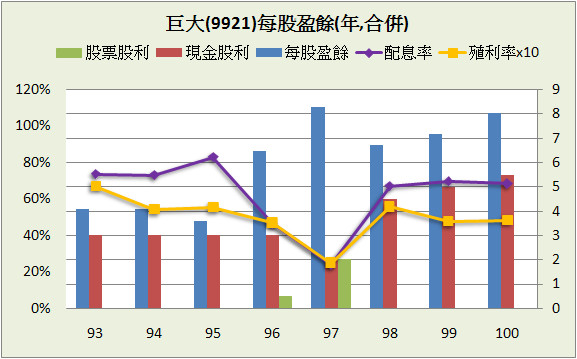

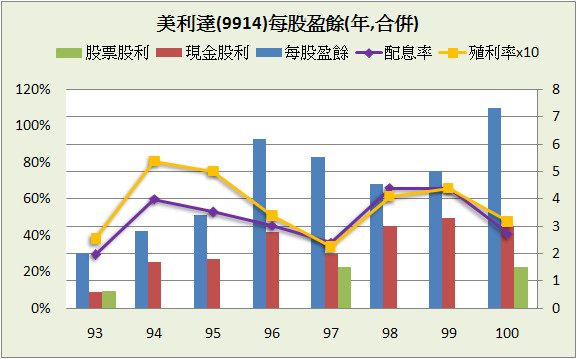

D﹒每股盈餘與股利政策:

長年來看巨大和美利達的EPS都處於成長狀態,93~100年巨大平均成長10.2%、美利達20.3%,由於美利達初始基期較低,所以成長幅度較大,若改以96~100年來看,巨大變成5.6%、美利達4.4%。

現金股利方面,93~100年平均配息率和殖利率巨大為63.2%和5%、美利達則是49.6%和5.7%,巨大由於經營優勢使用較高槓桿,能有較多的資金配發現金股利,但因為市場評價平均較高,所以平均殖利率不如美利達。

(待續...)

財報分析_巨大(9921)[vs 美利達(9914)](二)

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

成立時間:61/10/27,61/09/29

初次上市(櫃)日期:83/12/29,81/09/30

主要業務:成車收入81.23%、零件收入18.77%;成車88.79%、車架5.89%、零件2.95%、樣品2.35%、自行車勞務0.02%

豁達人生小品

一位醫生在接到緊急手術的電話之後,以最快的速度趕到醫院,並用最快的速度換上手術服。

當他朝手術室走來時,焦急萬分的男孩的父親失控地對他喊道:「你怎麼這麼晚才來?你難道不知道我兒子的生命正處在危險中嗎?你難道一點責任心都沒有嗎?」

醫生淡然地笑著說:「很抱歉,剛剛我不在醫院。但我一接到電話就以最快的速度趕來了。現在,我希望您能冷靜一下。這樣我也好去做我的工作。」

「冷靜?如果手術室裡是你的兒子,你能冷靜嗎?如果現在你兒子死了,你會怎樣?」男孩的父親憤怒地說。

醫生又淡然地笑了,回答道:「我將會默誦聖經上的一句話:'我們從塵土中來,也都歸於塵土,祝福是主的名字。'醫生不能延長生命,我們只是在神的恩典下盡力而為,請為你的兒子祈禱吧。」

「當人漠不關心時才會給出如此輕巧的建議。」男孩的父親嘀咕道。

幾個小時後,手術順利完成,醫生高興地走出來,對男孩的父親說:「謝天謝地,你的兒子得救了!」

然而,還沒有等到男孩的父親答話,他便匆匆離去了,並說:「如果有問題,你可以問護士!」

「他怎麼如此傲慢?連我問問兒子的情況這幾分鐘的時間他都等不了嗎?」,父親對護士忿忿不平地說道。

護士的眼淚一下子就流出來了,「他的兒子昨天在一次交通事故中死了。當我們叫他來為你兒子做手術的時候,他正在去墓地的路上。現在,他救活了你兒子,要趕去完成他兒子的葬禮。」

(資料來源:網路文章-不要這麼快下結論,因為你不知道別人正在面對什麼)

-----

產業概述

內外銷

巨大為國內自行車最大品牌,從設計、生產、銷售都一手包辦,產品以外銷為主,出口地區以美洲、歐洲、亞洲為主,100年年報分別佔總營收36.8%、35.4%、12.4%(共84.6%),內銷則佔營收9%左右,而主要競爭對手美利達出口以美洲、歐洲為主,100年年報分別佔總營收54%、29.5%(共84.5%),和捷安特全部一手包辦策略不同的是,美利達在國外採用和經銷商合作,或投資當地品牌,之後再拆帳利潤,類似加盟店的方式讓整體經營靈活度較高,也造成財報上大筆的業外收入,比起巨大的垂直整合,美利達的水平式發展在管理上較為複雜。

市佔率

雖然兩者成立時間差不多,但巨大在1986年就開始自創品牌,而美利達則是到2000年下游廠商倒閉後才轉型,所以市場上的先發優勢站在巨大這邊,這15年的差距,也是如今巨大能成為自行車第一品牌的原因之一,但近幾年美利達也漸漸有迎頭趕上之勢;巨大在美洲的市佔率23%、歐洲27%、亞洲40%、臺灣30%,在歐美的自行車中市占率排名前三(美利達未公佈資料),在中國、日本、臺灣、澳洲都是第一,可以看的出兩者主要競爭的市場在歐美地區,而巨大在成長空間較大的亞洲市場(以中國為主)領先對手一大步。

出口數字

100年臺灣出口的自行車438萬台中,巨大佔20.3%、89萬台,美利達佔20.9%、91.5萬台,以數量來看兩者差不多,但銷售值巨大多一點,巨大137.4億,美利達128.2億。

產品比較

巨大

美利達

(裁判:美利達,WIN~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~)

(圖片來源:網路資源)

-----

相關新聞

巨大美利達 EPS亮眼

作者: 記者曾麗芳╱台中報導 | 中時電子報 – 2011年10月29日 上午5:30

自行車雙雄巨大(9921)、美利達(9914),前3季稅後EPS分別為6.18元及5.1元;其中,美利達集團前3季獲利不僅創下歷年來新高紀錄,甚至超越去年一整年EPS5.04元的獲利水準。

美利達集團在上半年獲利創新高後,兩岸三廠第3季產銷進入旺季、業績大幅攀升,第3季稅後EPS達2.09元,帶動前3季獲利表現打破歷年同期獲利水準,年成長高達26%。

巨大與美利達前3季稅後淨利,分別為23.17億與12.62億元,獲利主要來自大陸市場的貢獻。以美利達為例,第3季創歷年來單季內銷最高營收紀錄、逾3億人民幣。

美利達指出,大陸內銷市場前3季對中高級車的需求,仍延續去年的熱度,而且,提前自今年3月起進入銷售旺季,前9月銷售量、銷售金額均呈倍數成長,帶動大陸山東及深圳兩廠產銷滿檔,業績均大幅成長,對集團投資獲利貢獻年增2倍以上、影響度自10%提高到25%以上。

美利達看好未來內外銷市場,對於中高級車需求的成長,逐步擴充山東廠產能,年產能從50萬台,一舉提高到80萬台;此外,屬於中長期布局的江蘇新廠投資案,投審會已核准,目前積極籌備建廠,預計2年內投產、加入集團產銷行列。

巨大則指出,2011年前3季自行車及電動車總產銷量444萬台,年成長9%;其中,以昆山廠及天津廠成長最大;在自有品牌銷售方面,前3季以大陸內銷營收成長超過4成最為突出。

巨大進一步表示,大陸內銷市場仍是「井噴」現象,為布局搶食大陸內銷市場,巨大昆山新廠已如期於今年第3季投產;此外,天津廠及成都廠也將於2012年擴廠,預期將會大幅提升捷安特在大陸市場的供應能力。

劉金標:巨大搶攻重機車零件市場

2012-01-02 01:06工商時報【記者曾麗芳/台中報導】

邁入2012年全新的一年、今年滿40歲的全球自行車龍頭巨大集團宣布,將正式進軍全球重型機車高檔零件市場!巨大董事長劉金標指出,巨大將與國際重型機車品牌大廠、攜手研發高單價重機車輪圈,且巨大評估投資擴增昆山輕合金科技廠的輪圈產能,進一步搶攻全球重型機車龐大的零件市場。

劉金標同時宣布,巨大已於2011年底、順利取得「台北市公共自行車租賃系統」BOT案,投標金額2.71億元,2012年1月起,啟動163個自行車租賃站建構計畫。

再來,中國市場2010年已占巨大總營收24%;2011年前11月,中國內銷市場營收大幅成長56%,中國市場佔巨大營收比重正逐年提高,甚至超越美國市場。為了充分供應中國內銷市場所需,天津廠、成都廠都在積極擴增產能,這也是歐美消費力衰退,巨大獲利還能維持高峰的關鍵。

法人指出,巨大集團2011年產銷量成長約5%、達550萬台,合併營收上看462億元,將創下歷史新高,預期巨大2012年總產銷量依往年保持5至10%的成長力道來看,總產銷量可將挑戰600萬台、年營收向500億元叩關!

以下是專訪劉金標的重要摘要內容:

問:邁入2012年,巨大集團是否有支本資出或新的投資計畫?

劉金標答:由巨大百分之百轉投資的昆山輕合金科技公司,主要生產自行車專用鋁管與輪圈,我們的輪圈製造技術,吸引多家國際級重型機車品牌大廠,主動尋求合作,由巨大供應重機車專用輪圈,已從2011年下半年開始小量供應。

全球重型機車市場龐大,輪圈單價不便宜,巨大供應的重機車輪圈市場反映佳,2012年訂單量增加,巨大將進一步評估,擴增昆山輕合金科技廠的輪圈產能與陽極處理設備投資案,投資額可能在2、3億元間,除生產自行車專用輪圈,也將大量供應全球重機車品牌大廠專用輪圈,巨大的鋁合金材料產業供應面,已由自行車延伸到重型機車領域。

問:巨大取得「台北市公共自行車租賃系統」BOT案的規劃與願景?

答:這項BOT案,總投標金額2.71億元,巨大規劃自2012年起,分三階段在台北市區建構163座自行車租賃站、提供5,000多台捷安特自行車供民眾租賃。

民眾從家裡到捷運站、或從捷運站到目地的,其實是個尷尬距離,要開車或騎機車都不是。此時,民眾可以信用卡、智慧型手機或悠遊卡在自行車租賃站租借自行車,甲地租車、乙地還車,一台自行車可供多人使用。如此一來,民眾將大幅減少開車、改善台北市空氣品質,同時增加大眾運輸量。

問:巨大集團2011年整體營運表現如何?

答:在製造工廠方面,2011年產銷量估計成長5%、總數量約550萬台,以昆山廠及天津廠成長最大;在自有品牌銷售方面,2011年前11月,中國內銷營收大幅成長56%最突出;美國子公司則小幅成長,日本、加拿大及韓國子公司持續「小而美」的經營,歐洲子公司受經濟景氣及天候因素影響業績表現。

問:巨大在中國市場的投資布局?

答:一開始目標就鎖定中國內銷市場,事實證明,中國內銷市場佔巨大總營收比重逐年提高,甚至已超越美國市場。由於中國市場仍然是井噴現象,為因應中國未來以自行車作為運動休閒的發展潛力,巨大在2010年砸下3,600萬美元打造昆山新廠,已如期在2011年第3季順利投產,去年產能雖不到30萬台,但今年產能將一舉提高到100萬台。

目前正在擴建產能的天津廠,年產能100萬台,預期3年後產能提高到300萬台;預計今年第1季動工的成都擴廠案,2013年產能將由目前的30萬台、倍增到60萬台;捷安特電動車公司2012年產能,也將提高到40萬台。在多座工廠積極擴增產能帶動下,將大幅提升巨大在中國市場的供應能力。

巨大本業毛利小幅下滑 上半年每股稅後盈餘3.82元

鉅亨網記者張欽發 台北 2012-08-24 17:15

自行車廠巨大(9921-TW)集團2012年上半年財報出爐,上半年合倂營收261.29億元,較2011年同期的228.39億元成長14.4%,稅前盈餘20.23億元,較去年同期增加0.9 ﹪;稅後盈餘為14.31 億元,較去年同期成長0.6 %,每股稅後盈餘為3.82元。

巨大的上半年財報顯示其盈餘的成長遠不及營收成長的幅度,巨大高層主管指出,2012年巨大上半年的本業的營運正常,上半年合併財報毛利率21.4%,略低於2011年的22.3%,主要仍因歐債危機中銷往歐洲的數量下滑,上升的則在中國大陸市場的銷售數量,而更因在中國大陸銷售的車種單價較低,而造成本業毛利小幅下滑。

巨大機械2012年上半年的合併營業利益為19.3億元則較去年同期財報的18.51億元成長10.18%,顯示其本業仍呈成長成長。

至於業外的部分,巨大主管指出,巨大在2011年上半年認列匯兌收益9000餘萬元,但在今年上半年認列匯兌損失3000餘萬元,兩者一來一往的差距高達1.2億元以上,也因此造成今年上半年財報稅後盈餘為14.31 億元,較去年同期成長0.6 %,每股稅後盈餘為3.82元。

巨大指出,在製造工廠方面,2012年上半年自行車及電動車總共產銷361萬台,較去年同期成長32%,其中除電動車廠表現不如預期外,其它所有製造廠都有成長。 在自有品牌銷售方面,除歐洲子公司因歐債危機及歐元貶值等不利因素影響銷售外,其它子公司都有成長,其中又以中國子公司及美國子公司表現最佳。

巨大指出,中國已發展成為消費大國,以自行車作為運動休閒的需求也快速成長,捷安特昆山新廠自去年第3季投產之後,已大幅提升Giant 在中國市場的供應能力。 雖然昆山新廠今年上半年仍有虧損,但可喜的是由於產能快速提升,今年5月單月已達損益兩平,6月及7月也開始有獲利,營運漸入佳境。

巨大指出,2012倫敦奧運剛剛圓滿落幕,由GIANT所贊助的荷蘭Rabobank女子自行車隊主將Marianne Vos在女子公路車賽一舉摘下金牌,她所騎乘的戰駒Giant TCR Advanced SL碳纖車也受到全球矚目,捷安特品牌再次在國際舞台大放異彩。不僅在倫敦奧運表現耀眼,Marianne今年5月在世界自行車三大賽事之一的環義大利賽中也榮獲個人總冠軍。另外,2012自行車環法大賽,由Giant所贊助的荷蘭Rabobank車隊選手Luis Leon Sanchez也榮獲第14站個人單站冠軍。捷安特長期贊助國際專業車隊,不僅展現Giant對自行車運動的高度熱情,車隊及選手在國際大賽中奪標更大幅提昇捷安特全球的品牌知名度。

節能減碳及健康樂活仍為全球趨勢,各國自行車風潮仍將持續盛行。但巨大指出,歐債危機對於市場的銷售仍有相當程度的影響,巨大將以審慎樂觀的態度做最好的因應。

-----

財報分析

100年年報巨大和美利達業外收入佔稅前盈餘比重分別為81.3%、67%,所以我們皆使用合併財報來分析,不過很可惜的是,美利達在合併之後業外收入比重還是高達43.9%(巨大只剩14.7%),這使兩者比較的參考性下降不少。

一、資產負債表分析

A﹒財務結構:

巨大101.2Q負債比率高達61.1%,非常的高,但經過前幾個案例的分析,我們應該很了解負債的嚴重性不在於比例高低,而是在於"負債的內容"和"公司創造現金償債的能力"。

首先來看看巨大的負債內容,最大負債項目為”短期借款”,佔總資產20.7%,”長期負債”只佔總資產1.2%,共計有息負債佔總資產約22%,而無息欠款”應付帳款”及”應付費用”佔總資產23.5%;巨大的短期借款不少,且多年來一直維持一定的比例,這樣的公司我們會懷疑是否有以短支長的情況,但巨大的資產組合中有76.8%為流動資產,以短支長的機率較低。

「反常的跡象...」-福爾摩斯

所以推論這是巨大一貫的經營風格-利用短期銀行借款推高財務槓桿、加速營運,這樣做的前提是公司對自己創造現金的能力很有信心,且巨大的存貨佔了總資產的29%,換句話說,巨大對於自己產品快速的銷售非常有信心,以經營歷史來看,巨大總是能"短期借款->製造產品->快速銷售->還款->短期借款…."不斷循環,於是就能把更多的資金用於購買固定資產以增加產能、擴大版圖,當然如果遭遇營收成長趨緩或衰退,快速銷售->還款的循環就會斷裂,財務結構很容易迅速惡化,但以巨大目前的品牌市佔率和營運趨勢來看,這樣的機率不會太高(並不是說完全不會)。

「反常的跡象往往是引導而非阻礙」-福爾摩斯

B﹒資產流動:

雖然巨大擁有龐大的流動負債,但因為流動資產也不少,所以流、速動比率不會太低,且長年都保持在一定的區間,而只要巨大的存貨能持續變成現金,短期支付能力就沒有問題。

C﹒股本形成:

雖然巨大的擴張需要大筆資金,但大部分都是來自自有資金和銀行借款,絕少動用到現金增資,目前現金增資佔股本比重已經降到20.9%,近8年股本膨脹僅4.3%。

D﹒轉投資:101.2Q長期投資佔總資產只有0.04%,且轉投資項目多為海外相關事業的子公司,可見巨大相當專注於本業,但由於本身的集團化和國際化,就算有合併財報但透明度也會打折扣,這時我們必須觀察的是企業長期的競爭力,避免斟酌於短期數字的高低。

二、損益表分析

A﹒營收趨勢:

巨大近8年合併營收平均成長11.8%,由累積營收圖來看,目前成長的趨勢依然沒變,也是介於10%~15%之間,如果從101年2月累積營收的黃金交叉時約121.2元買進,放到現在是160元,8個月期間約有32%的報酬率,相當不錯。

美利達的營收圖為母公司營收(合併財報營收資料不完全),而母財報100年的業外收入就佔了稅前盈餘67%,所以營收圖的參考性不太高,不過由圖來看美利達的營收雖然也是處於長期成長狀態,但比起巨大較不穩定,並且旺、淡季相當明顯,每年6月左右為淡季,12月左右為旺季。

B﹒獲利能力:

巨大長年的獲利指標相當穩定,產品競爭力相當好,就算產品往中高價位發展,也並不影響銷售成績,且毛利率和營益率的差距有越來越小的跡象,營業費用控管似乎越來越好。

美利達不只營收落後巨大,毛利率也是遜於巨大一截,不過部分原因是美利達長期和國外經銷商合作的關係,利潤被瓜分了一些,但相對於巨大的穩定獲利,美利達顯得較起落無常,而由於合併財報後的業外收入還是相當高,所以純益率超過了營益率。

C﹒業外投資:

巨大業外收入平均表現並不佳,但合併後長期投資和業外收入的比重均不高,所以把重點放在業內即可。

美利達100年的長期投資佔總資產38.9%,業外收支佔稅前盈餘43.9%,業外收入比重偏高,我們必須長期觀察其業外績效,美利達過去幾年也都有維持穩定的業外收入,以100年年報來看,業外投資報酬率(業外收支/長期投資)約為15.9%,也算還可以。

D﹒每股盈餘與股利政策:

長年來看巨大和美利達的EPS都處於成長狀態,93~100年巨大平均成長10.2%、美利達20.3%,由於美利達初始基期較低,所以成長幅度較大,若改以96~100年來看,巨大變成5.6%、美利達4.4%。

現金股利方面,93~100年平均配息率和殖利率巨大為63.2%和5%、美利達則是49.6%和5.7%,巨大由於經營優勢使用較高槓桿,能有較多的資金配發現金股利,但因為市場評價平均較高,所以平均殖利率不如美利達。

(待續...)

財報分析_巨大(9921)[vs 美利達(9914)](二)

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

全站熱搜

留言列表

留言列表