財報種類:中聯資(9930)_母財報

成立時間:80/05/25

初次上市(櫃)日期:88/11/22

主要業務:高爐石粉42.70%、廢棄物清除及處理業務38.74%、其他14.58%、高爐水泥3.98%

開門見山的說-中聯資是緩慢成長股,這種股票長期投資報酬率不會太驚人,而對於緩慢成長、定存股的偏好與偏惡,取決於個人的投資背景,尤其關乎時間控管,如果一位專職的投資人,或者是犧牲除了工作以外所有玩樂、休閒時間的業餘投資家,企圖心不該只有如此,所以有名的基金經理人-彼得林區不愛緩慢成長股,因為花這麼多時間研究值得更好的回報;但如果是一位忙著事業與生活、時間不太夠用的大忙人,好的定存股基本上不會花太多時間研究與追蹤(產品歷久彌新的公司),而長期持有得到的報酬率也不會令人失望,單究時間報酬率其實很不錯,足夠讓人放心把時間花在其它美好生活上,這也是我們計算投資報酬率,容易忽略卻非常重要的成本因子-時間。

「我常被問道:"對於一般的投資者你有什麼建議?" ,我的回答是:"不要太一般。"」-富爸爸羅伯特.清崎

豁達人生小品

切勿讓存在於國家與文化中的偏見,以及未經檢式的假設,主宰了人生和事業的成數。記住,你的文化所定義的好、壞、對、錯、成功、失敗,會隨著時代的變遷而有所改變,甚至在你有生之年,你都能夠親眼目睹其中的變化。我成長於美國的西南部,當時有一種叫做「跑數字」的活動,是為害最鉅、涉及犯罪的活動之一。

我不知道「跑數字」是什麼意思,於是我問我的母親。她說,只有壞人才會去玩;這種勾當通常在穿過城鎮的鐵軌的南方進行。他們在手臂上注射海洛因,在酒吧買醉,並且跑數字。他們走進一個漆黑的房間,把錢交給一個男人,換一個數字。等到參加的人數夠多,累積的金錢夠多,每一個人都拿到號碼之後,那個男人就閉上眼睛,抽出一個號碼;被抽中號碼的人可以獨得所有的獎金(那個男人已事先拿走一部分的賭金,做為他的「服務費」)。

今天在美國,人們稱它為「樂透」,由政府來經營。那些跑數字的人違法犯紀,被送進監牢,但玩樂透的人,則是在幫助社會大眾。

(資料來源:當和尚遇到鑽石)

-----

產業概述

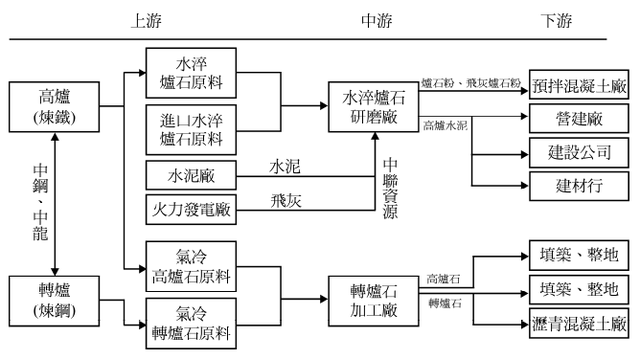

上下游

中聯資主要業務為生產工程用的高爐石粉和受汙染的廢棄物處理,前者為中聯資主要營收來源,後者則是目前積極發展且成長中的區塊,而下游廠商部分為營建相關產業,所以多少會受到景氣影響;製造高爐石粉比起傳統水泥成本較低,也較節省資源,價格上有一定的優勢,高爐石粉的原料為水淬爐,這部分由母公司中鋼和集團相關公司中龍負責供應。

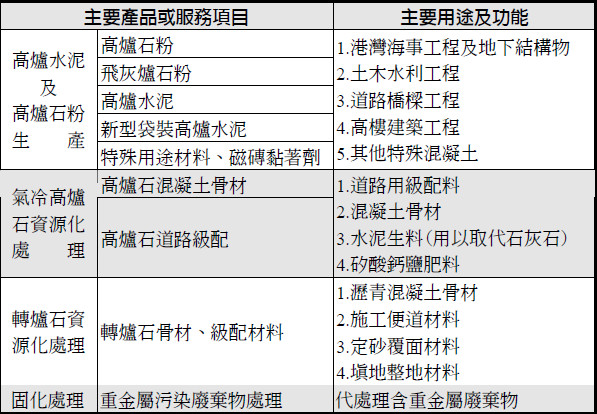

產品用途

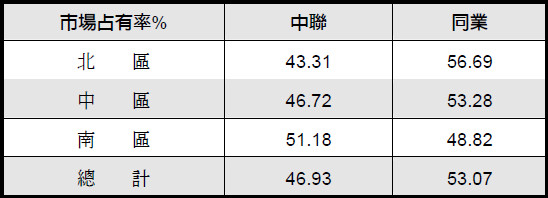

主要產品市佔率-高爐石粉

由於中聯資為中鋼集團,在母公司的庇護之下,比起其他競爭對手在進貨和出貨方面,都有較大的競爭優勢。

(以上資料來源:中聯資股東會年報)

「從是無聊生意的公司跟名字無聊的公司一樣好,如果兩者兼具,那就更好了!把兩者加在一起,保證讓華爾街那些專家敬而遠之,等到他們聽到利多消息趕著買進時,只會讓已經上漲的股價飆得更高。如果有一家公司的獲利極佳,資產負債表健全,而且又從是無聊生意的話,你就會有充裕的時間能以折價買進它的股票。等到它受人矚目,而且股價漲得太高時,再順勢出脫給那些趕流行的人。」-彼得林區選股戰略

----

相關報導

中聯資 要把汙土變綠金

經濟日報 2011/5/26

中聯資源新任董事長蔣士宜昨(25)日上任,未來除了高爐水泥業務外,將加強綠能產業,其中土壤整治為主的資源再生領域,更是中聯後續發展的新重點。

蔣士宜任中聯資源總經理多年,調回中鋼一段時間,如今回鍋升任董事長,對既有業務相當熟悉,市場認為可望為中聯資源提升績效。

中聯資表示,目前公司二大重點業務分別是高爐水泥以及資源再生事業部,業務占比約為三比二,但高爐水泥市場競爭相當激烈,供需已經接近飽和,未來難以再突破。

因此往後重點將朝資源再生利用發展,新近有成效的包括煉鋼廢礦泥再處理,內含氧化鐵可供水泥製程使用。另耐火磚等耐火材料打下來後內含氧化鎂,可再處理回售給中鋼,做為抑制鋼液噴濺用途。

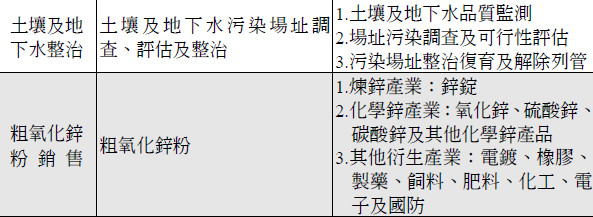

中聯資源指出,去年該公司前董事長翁朝棟成立新的土壤整治部門,第一年已有3億元實績,未來土壤整治將是重點項目,主因在於其符合國內綠能產業發展政策,具爆發力。

法人表示,政府已經列管的遭污染土地至少150餘處,並且都編好預算要做整治,中聯資源有此技術,加上是中鋼子公司,將坐擁龐大利基。

目前做出的實績為台南二仁溪的整治工程,當地長期受燃燒廢五金污染,中聯資源進行土壤整治,已是綠油油一片,二仁溪帶動營收成長,目前中聯澬源累計前4月的營收17.23億元,比去年同期增長約20.3%。除公部門外,民間對土壤整治的需求也將有增無減,都有利中聯資源往後發展。

中聯資源說,土壤整治業務目前將加強招募培訓專業人才,一旦團隊成員更健全,即可更有能力擴展業務,朝高附加價值方向邁進。

中鋼減產煤焦油 中聯資、中碳緊張

2012-03-05 01:17工商時報【記者顏瑞田/高雄報導】

中聯資(9930)和中碳(1723)受制於中鋼(2002)生產的煤焦油去年已減產10%,導致在原料短缺下,今年能否續保營收創新高,可能有點「緊張」。

中碳表示,目前包括介相瀝青、雜粉油、以及苯等,原料都是來自中鋼煉鋼的副產品煤焦油,去年全年投入生產的原料煤焦油,總共約21萬公噸,平均每月約1.75萬公噸。

據了解,中碳今年前2個月,每月大約只1.6萬公噸左右原料煤焦油投產,少約8%。

業界指出,中碳今年2月單月營收雖然還有7.7億元的水準表現,但與煤焦油系列產品相關的營收大約只有5.5億元左右,其餘的1.9億元,大約佔營收比25%,則是來自中碳買賣石灰、縈石、廢鋼、以及染料中間體等商品貿易貢獻。

中鋼持股比率約29.04%的中碳,去年營收以89.15億元,創下歷史新高記錄,每股稅後盈餘更高達9.76元,是中鋼集團的金雞母。

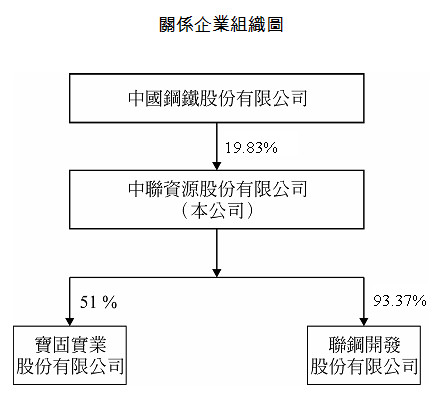

而中聯資去年營收52.03億元,也創新高,中鋼現持有中聯資19.83%,中碳也持有中聯資6.04%股權。

不過,兩家公司都強調,原料減少一些,雖然是營運變數,但是,並不一定是營收下降的唯一因素。

中聯資源 提供營建工程業界最新最環保的建材

經濟日報 (謝昇珀) 2012/10/04

【高雄訊】 高爐水泥及爐石粉在歐、美、日國家中已經是一項十分成熟產品,中聯資源股份有限公司以專業生產高科技、高品質、高強度、高價值的高爐水泥及爐石粉,提供營建工程業界最新最環保的建材。

副總經理金崇仁表示,中聯資源股份有限公司隸屬中鋼集團,為國內規模最大之資源化專業處理業者。公司人力相當精簡,工作團隊全部為208人(包含17個工廠),年營業額為52億,在全球經濟衰頹之下,每年EPS仍可保有在3塊左右, 這都歸功於全體工作同仁的努力。

公司主要營運項目中的高爐水泥、爐石粉,主要用於港灣海事工程及地下結構物、土木水利工程、道路橋樑工程及高樓建築工程等,為確保能符合顧客要求,依照ISO 9001國際標準要求,建立品質管理系統,加以實施、維持並持續改進其有效性,以提高顧客滿意度 今年第二屆的「台灣中小企業社會責任獎」,歷經3周的徵選,由官方、學者、媒體專家,中聯資源甫於07月12日接受中華民國副總統吳敦義頒獎表揚,並榮獲「環境保護與綠色研發」優選。

他強調,中聯資源從生產綠色產品到導入綠色管理系統歷年來已陸續通過ISO 14001環境管理系統驗證、ISO 14064 Part I及Part II溫室氣體排放量盤查與驗證、PAS2050產品碳足跡盤查,2011年中聯資源公司更完成了高雄市政府推動低碳城市的「企業碳管理三部曲:溫室氣體盤查、減量到碳中和」,透過導入ISO 50001能源管理系統達成的減量績效,抵減產品碳排放。

為國內以優先採行企業減量機制來抵銷所產生之碳排放量及購買國內本土「西口水力發電之VCS自願減排專案」,完成「飛灰爐石粉」及「轉爐石粒料」二項產品碳中和,在在顯示中聯資源在追求環境的永續性,不斷的改善、提昇與成長,以邁向低碳公司為目標。

----

財報分析

一、資產負債表分析

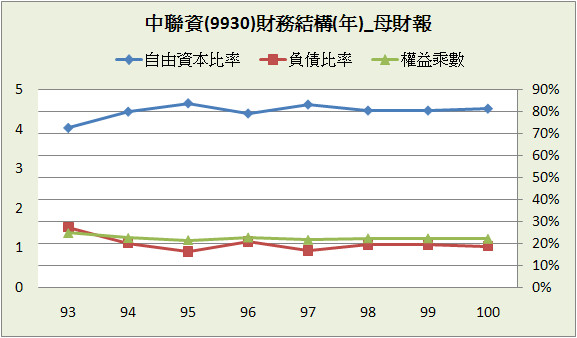

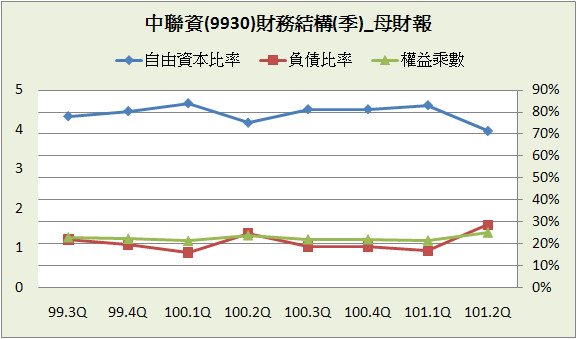

A﹒財務結構:

由年表可看到中聯資財務結構長期維持穩固的狀態,101.2Q中聯資負債比率28.6%,沒有長期借款,短期借款只有一點點,最大負債項目為”其他應付款”,佔總資產13.5%,看到這邊我們大概知道是怎麼回事了。

中聯資為緩慢成長股(後面營收會提到),一般這種公司由於處在穩定階段,沒有積極擴張、資本支出也比較少,所以財務槓桿降得很低,也因為如此大部分盈餘都回饋給股東,第2季負債比提高也不是財務結構弱化,而是提列了大筆的現金股利在”其他應付款”。

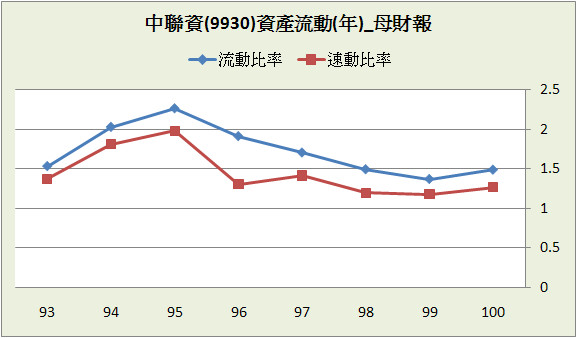

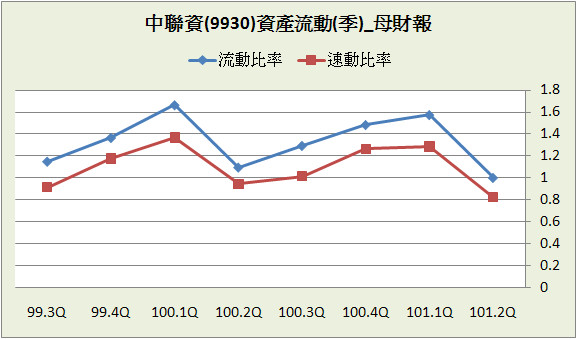

B﹒資產流動:

目前手上現金比短期借款還多,加上獲利非常穩定(後面的稅後淨利和每股盈餘可以看到),短期支付能力無疑慮。

C﹒股本形成

前面說到中聯資的資本支出不大,所以也不需要現金增資,近幾年股利也以現金股利為主,股本組成沒什麼變動。

D﹒轉投資:101.2Q長期投資佔總資產10%,轉投資項目不少,有點閒錢不知道放哪的感覺。

(資料來源:公開資訊觀測站)

二、損益表分析

A﹒營收趨勢:

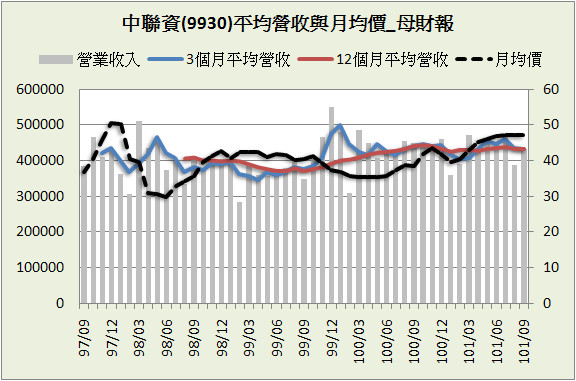

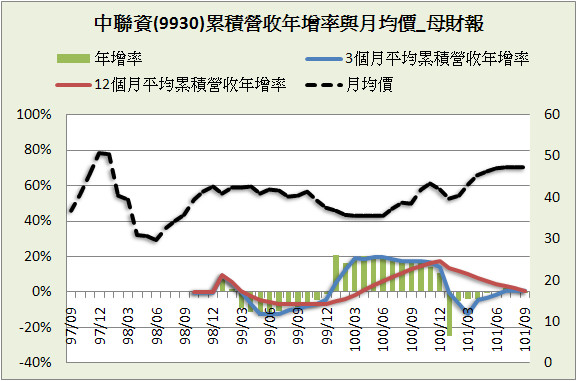

中聯資93~100年營收平均成長僅5.9%,為緩慢成長的速度,100年營收有稍微加速成長,但到了101年成長又趨緩下來。

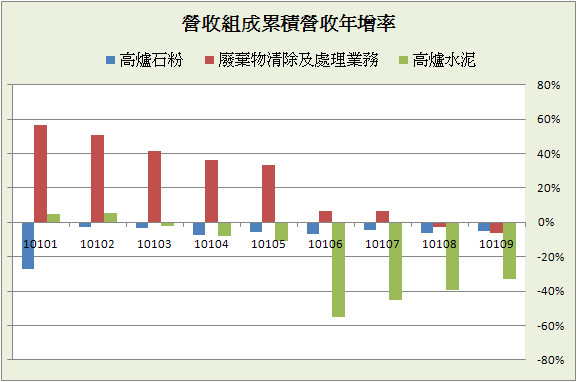

由101年月營收組成的累積營收圖,發現業務衰退最多的為高爐水泥,而高爐水泥的下游為營建廠和建設公司,可以想像下游景氣並未明顯復甦。

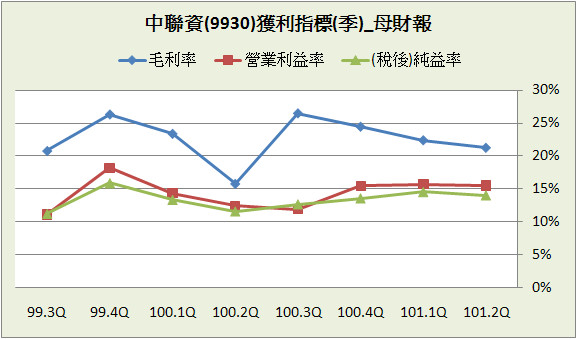

B﹒獲利能力:

由於有母公司中鋼的庇護,市占率也不錯,98年之前獲利能力維持相當穩定,純益率很高,但近2年由於下游景氣未明朗,產品供給大於需求、價格低迷,再加上原物料價格上漲,導致毛利率衰退不少,長期持有的中聯資股東必須注意此現象,如果未來毛利率並未止跌,中聯資的營運節奏多少會變調。

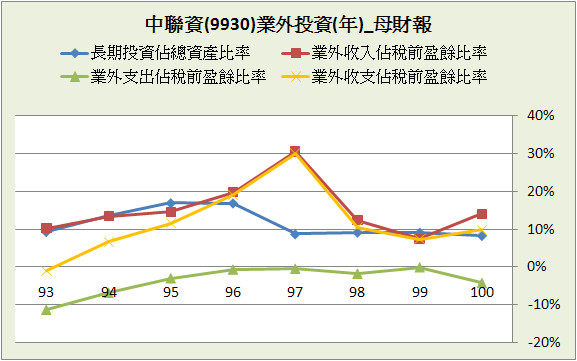

C﹒業外投資:

近幾年業外投資維持在10%左右,績效也為正報酬,雖然大多為權益法認列,但也有固定的現金股利收入,目前看來沒有太大問題。

D﹒每股盈餘與股利政策:

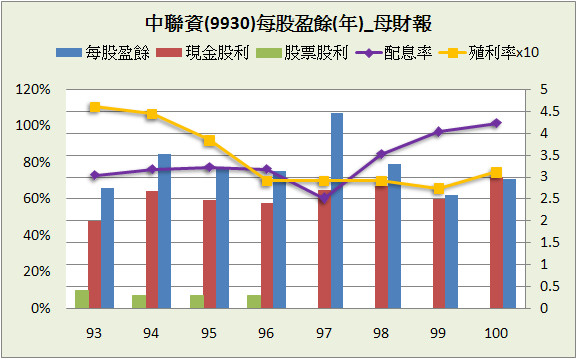

97年爆漲的EPS並非代表中聯資一飛衝天,而是處份固定資產的非正常收入,可以將之視為不見,除此之外可以看到93~100年的EPS幾乎沒有差別,再度說明中聯資對於盈餘堅守的態度勘比不動明王。

不動明王,梵音為Acalanatha意為不動尊或無動尊,教界稱為『不動明王』,亦謂之不動使者。 〝不動〞,乃指慈悲心堅固,無可撼動,〝明〞者,乃智慧之光明,〝王〞者,駕馭一切現象者。依密教三輪身之分類而總判,不動明王為一切諸佛教令輪身,故又稱為諸明王之王,五大明王之主尊。

93~100年中聯資平均配息率80.9%,殖利率8.3%,雖然長期持有的股東沒有因為公司成長而財富跟著提升,但現金股利方面中聯資倒是給了很好的交待;單從殖利率來看93~95年都是很好的買點,殖利率甚至有超過10%,近幾年則是維持在7%左右,不過和其他定存股比較,這也是相當好的報酬率。

「坐擁大筆現金卻無法做出高於平均回報的公司,理性而負責的為一做法就是把錢退還給股東,這時的做法有二,提高股息或買回庫藏股。」-巴菲特勝券在握的12個原則

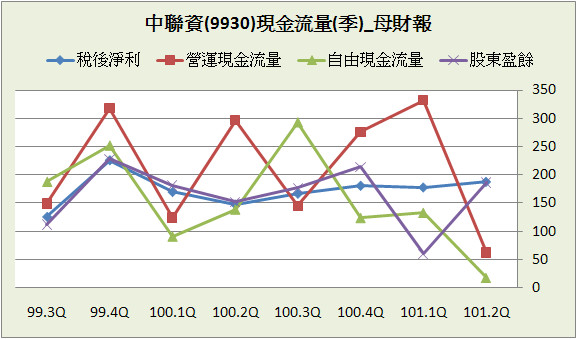

三、現金流量表分析

93~100年平均每年稅後淨利成長3.3%,稅後淨利也是一路走來始終如一。

近8年營運現金流量佔稅後淨利的比重:113.3%

近8年自由現金流量佔稅後淨利的比重:94.3%

近8年股東盈餘佔稅後淨利的比重:57.8%

近8季營運現金流量佔稅後淨利的比重:123.1%

近8季自由現金流量佔稅後淨利的比重:89.5%

近8季股東盈餘佔稅後淨利的比重:94.7%

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

雖然因為業務需求,中聯資有相當比重的固定資產支出,但長期以來現金流量品質相當好,會計盈餘都有變成現金盈餘,這也是誠信公司的認證之一;進8年自由現金比重比股東盈餘高出一籌(94.3%、57.8%),是因為中聯資有部分的金融資產,利用短期金融操作的正報酬彌補了自由現金的流量,但如果我們不認為這是常態型收入(保守以對應該如此),可以只看股東盈餘的部分(圖中的紫色線圖),明顯96~98年現金水平較低,是因為這三年購置了不少固定資產。

四、三大財務報表綜合分析

A﹒五大盈餘品質:

存貨、毛利指標連續2季惡化,這是產品滯銷的前兆,呼應近期營收成長的衰退。

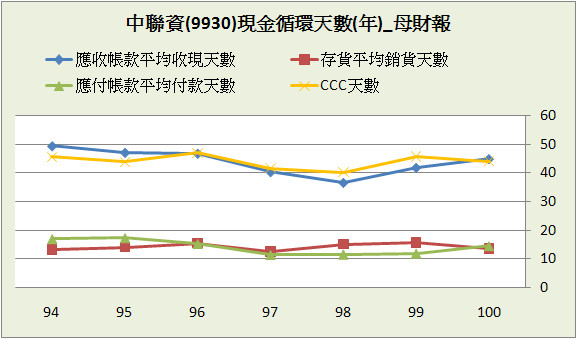

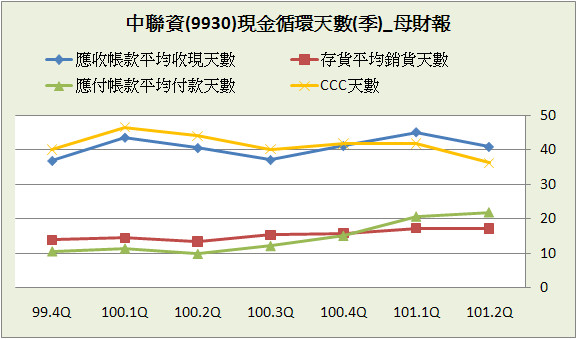

B﹒現金循環天數(CCC):

中聯資長期的現金循環天數相當規律,長期維持在40~50天之間,由於中聯資上游進原料和下游出貨都和集團有關,部分廠商也長時間配合,所以收帳、付款都已經有標準格式,不會有太大變動,另外規律的現金循環天數也是過去幾年現金股利都能穩定發放的原因之一。

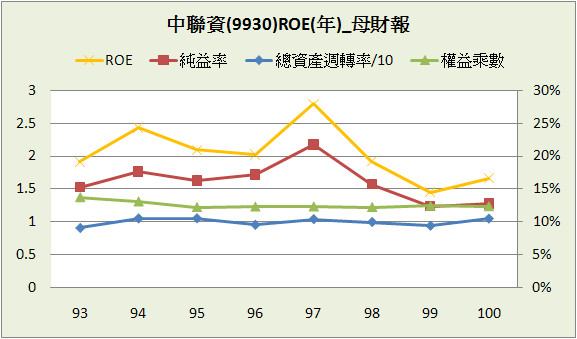

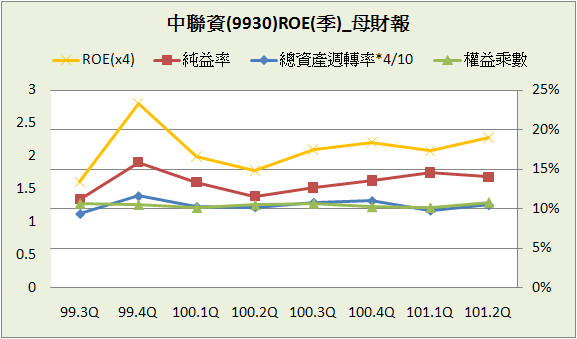

C﹒股東權益報酬率(ROE):

93~97中聯資ROE皆維持在20%上下,維持ROE的方式主要靠的是高純益率,但近2年毛利率帶著純益率一起下跌,使ROE降到約15%,趨勢會不會繼續下去則有待後續的觀察,單看100、101年似乎是維持住了,但景氣不明朗的情況也是不容忽視。

D﹒一美元的假設&保留盈餘報酬率:從93到100年結算下來,中聯資每保留1元盈餘創造了3.6元市值,呀,非常好,然後保留盈餘報酬率為3.9%,嗯,非常糟糕,可以說中聯資的保留盈餘僅僅維定固定需求,無其他餘力讓本業成長。

E﹒四年盈再率:分別為97:35%、98:44.8%、99:40.2%、100:31.6%,盈餘再投資主要用在購置固定資產。

F.籌碼安定度:董監持股:70.4%,股權非常集中,這也是中聯資營運能這麼穩定的原因之一,其中中鋼占有19.8%、台泥12.2%、亞泥9.2%、環泥6.9%。

五、投資風險與理想買進價位

A﹒投資風險:

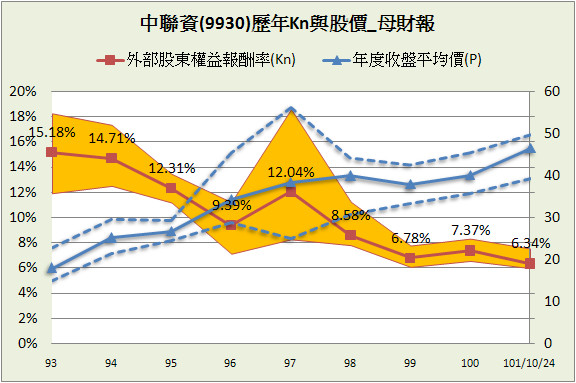

從圖看出目前的Kn僅有6.34%,與過去比較相對來得低(風險相對高)。

雖然是緩慢成長股,但公司本質優良,所以過去93~100年隨便哪一天買到現在都會賺錢,買的價位好一點也都有15%以上的複利報酬率,由72法則來看,15%報酬率代表4.8年資產就會變為2倍(72/15=4.8),也不錯了。

B.理想買進價位:

1.預期報酬率R值推算法(推算10年):

參數

ROE:18.30% (100.3Q~101.2Q算術平均)

配息率:80.88% (93~100年算術平均)

每股淨值:16.37 (101.2Q)

外部股東權益報酬率(Kn):10.8% (93~100年算術平均)

股價:46.6 (2012.10.24)

=>推算每年報酬率:4.72%

R值:12%

安全邊際:25%

=>推算股價:21.17

2.外部股東實質報酬率K值推算法:

參數

ROE:18.05% (100.3Q~101.2Q算術平均)

每股淨值:16.37 (101.2Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:24.63

3.股東盈餘折現模式:

參數

股東盈餘:3.86億 (100年歲末稅後淨利乘以近8年股東盈餘佔稅後淨利的比重)

稅後淨利成長率:3.28% (93~100年幾和平均)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

=>推算股價:15.19

4.彼得林區評價法:

參數

稅後淨利成長率:0% (預估)

殖利率:7.02% (96~100年算術平均)

EPS:3.16 (100.3Q~101.2Q加總)

股價:46.6 (2012.10.24)

=>推算GYP值:0.43

GYP:2

=>推算股價:10.04

由於彼得林區對緩慢成長股甚無興趣,所以他的評價法對此類股票都會特別低。

結論:

過去的中聯資是一家競爭優勢強大,擁有絕對護城河的公司,但近期毛利率下跌,護城河有縮小的跡象,長期持有的股東必須深究的是,這只是一時不小心的跌跤、並非常態的意外,還是市場其他競爭者慢慢趕上的前兆,如果是前者,那沒什麼問題,如果是後者,我們必須重新評估這家公司的價值,進而保守以對。

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

成立時間:80/05/25

初次上市(櫃)日期:88/11/22

主要業務:高爐石粉42.70%、廢棄物清除及處理業務38.74%、其他14.58%、高爐水泥3.98%

開門見山的說-中聯資是緩慢成長股,這種股票長期投資報酬率不會太驚人,而對於緩慢成長、定存股的偏好與偏惡,取決於個人的投資背景,尤其關乎時間控管,如果一位專職的投資人,或者是犧牲除了工作以外所有玩樂、休閒時間的業餘投資家,企圖心不該只有如此,所以有名的基金經理人-彼得林區不愛緩慢成長股,因為花這麼多時間研究值得更好的回報;但如果是一位忙著事業與生活、時間不太夠用的大忙人,好的定存股基本上不會花太多時間研究與追蹤(產品歷久彌新的公司),而長期持有得到的報酬率也不會令人失望,單究時間報酬率其實很不錯,足夠讓人放心把時間花在其它美好生活上,這也是我們計算投資報酬率,容易忽略卻非常重要的成本因子-時間。

「我常被問道:"對於一般的投資者你有什麼建議?" ,我的回答是:"不要太一般。"」-富爸爸羅伯特.清崎

豁達人生小品

切勿讓存在於國家與文化中的偏見,以及未經檢式的假設,主宰了人生和事業的成數。記住,你的文化所定義的好、壞、對、錯、成功、失敗,會隨著時代的變遷而有所改變,甚至在你有生之年,你都能夠親眼目睹其中的變化。我成長於美國的西南部,當時有一種叫做「跑數字」的活動,是為害最鉅、涉及犯罪的活動之一。

我不知道「跑數字」是什麼意思,於是我問我的母親。她說,只有壞人才會去玩;這種勾當通常在穿過城鎮的鐵軌的南方進行。他們在手臂上注射海洛因,在酒吧買醉,並且跑數字。他們走進一個漆黑的房間,把錢交給一個男人,換一個數字。等到參加的人數夠多,累積的金錢夠多,每一個人都拿到號碼之後,那個男人就閉上眼睛,抽出一個號碼;被抽中號碼的人可以獨得所有的獎金(那個男人已事先拿走一部分的賭金,做為他的「服務費」)。

今天在美國,人們稱它為「樂透」,由政府來經營。那些跑數字的人違法犯紀,被送進監牢,但玩樂透的人,則是在幫助社會大眾。

(資料來源:當和尚遇到鑽石)

-----

產業概述

上下游

中聯資主要業務為生產工程用的高爐石粉和受汙染的廢棄物處理,前者為中聯資主要營收來源,後者則是目前積極發展且成長中的區塊,而下游廠商部分為營建相關產業,所以多少會受到景氣影響;製造高爐石粉比起傳統水泥成本較低,也較節省資源,價格上有一定的優勢,高爐石粉的原料為水淬爐,這部分由母公司中鋼和集團相關公司中龍負責供應。

產品用途

主要產品市佔率-高爐石粉

由於中聯資為中鋼集團,在母公司的庇護之下,比起其他競爭對手在進貨和出貨方面,都有較大的競爭優勢。

(以上資料來源:中聯資股東會年報)

「從是無聊生意的公司跟名字無聊的公司一樣好,如果兩者兼具,那就更好了!把兩者加在一起,保證讓華爾街那些專家敬而遠之,等到他們聽到利多消息趕著買進時,只會讓已經上漲的股價飆得更高。如果有一家公司的獲利極佳,資產負債表健全,而且又從是無聊生意的話,你就會有充裕的時間能以折價買進它的股票。等到它受人矚目,而且股價漲得太高時,再順勢出脫給那些趕流行的人。」-彼得林區選股戰略

----

相關報導

中聯資 要把汙土變綠金

經濟日報 2011/5/26

中聯資源新任董事長蔣士宜昨(25)日上任,未來除了高爐水泥業務外,將加強綠能產業,其中土壤整治為主的資源再生領域,更是中聯後續發展的新重點。

蔣士宜任中聯資源總經理多年,調回中鋼一段時間,如今回鍋升任董事長,對既有業務相當熟悉,市場認為可望為中聯資源提升績效。

中聯資表示,目前公司二大重點業務分別是高爐水泥以及資源再生事業部,業務占比約為三比二,但高爐水泥市場競爭相當激烈,供需已經接近飽和,未來難以再突破。

因此往後重點將朝資源再生利用發展,新近有成效的包括煉鋼廢礦泥再處理,內含氧化鐵可供水泥製程使用。另耐火磚等耐火材料打下來後內含氧化鎂,可再處理回售給中鋼,做為抑制鋼液噴濺用途。

中聯資源指出,去年該公司前董事長翁朝棟成立新的土壤整治部門,第一年已有3億元實績,未來土壤整治將是重點項目,主因在於其符合國內綠能產業發展政策,具爆發力。

法人表示,政府已經列管的遭污染土地至少150餘處,並且都編好預算要做整治,中聯資源有此技術,加上是中鋼子公司,將坐擁龐大利基。

目前做出的實績為台南二仁溪的整治工程,當地長期受燃燒廢五金污染,中聯資源進行土壤整治,已是綠油油一片,二仁溪帶動營收成長,目前中聯澬源累計前4月的營收17.23億元,比去年同期增長約20.3%。除公部門外,民間對土壤整治的需求也將有增無減,都有利中聯資源往後發展。

中聯資源說,土壤整治業務目前將加強招募培訓專業人才,一旦團隊成員更健全,即可更有能力擴展業務,朝高附加價值方向邁進。

中鋼減產煤焦油 中聯資、中碳緊張

2012-03-05 01:17工商時報【記者顏瑞田/高雄報導】

中聯資(9930)和中碳(1723)受制於中鋼(2002)生產的煤焦油去年已減產10%,導致在原料短缺下,今年能否續保營收創新高,可能有點「緊張」。

中碳表示,目前包括介相瀝青、雜粉油、以及苯等,原料都是來自中鋼煉鋼的副產品煤焦油,去年全年投入生產的原料煤焦油,總共約21萬公噸,平均每月約1.75萬公噸。

據了解,中碳今年前2個月,每月大約只1.6萬公噸左右原料煤焦油投產,少約8%。

業界指出,中碳今年2月單月營收雖然還有7.7億元的水準表現,但與煤焦油系列產品相關的營收大約只有5.5億元左右,其餘的1.9億元,大約佔營收比25%,則是來自中碳買賣石灰、縈石、廢鋼、以及染料中間體等商品貿易貢獻。

中鋼持股比率約29.04%的中碳,去年營收以89.15億元,創下歷史新高記錄,每股稅後盈餘更高達9.76元,是中鋼集團的金雞母。

而中聯資去年營收52.03億元,也創新高,中鋼現持有中聯資19.83%,中碳也持有中聯資6.04%股權。

不過,兩家公司都強調,原料減少一些,雖然是營運變數,但是,並不一定是營收下降的唯一因素。

中聯資源 提供營建工程業界最新最環保的建材

經濟日報 (謝昇珀) 2012/10/04

【高雄訊】 高爐水泥及爐石粉在歐、美、日國家中已經是一項十分成熟產品,中聯資源股份有限公司以專業生產高科技、高品質、高強度、高價值的高爐水泥及爐石粉,提供營建工程業界最新最環保的建材。

副總經理金崇仁表示,中聯資源股份有限公司隸屬中鋼集團,為國內規模最大之資源化專業處理業者。公司人力相當精簡,工作團隊全部為208人(包含17個工廠),年營業額為52億,在全球經濟衰頹之下,每年EPS仍可保有在3塊左右, 這都歸功於全體工作同仁的努力。

公司主要營運項目中的高爐水泥、爐石粉,主要用於港灣海事工程及地下結構物、土木水利工程、道路橋樑工程及高樓建築工程等,為確保能符合顧客要求,依照ISO 9001國際標準要求,建立品質管理系統,加以實施、維持並持續改進其有效性,以提高顧客滿意度 今年第二屆的「台灣中小企業社會責任獎」,歷經3周的徵選,由官方、學者、媒體專家,中聯資源甫於07月12日接受中華民國副總統吳敦義頒獎表揚,並榮獲「環境保護與綠色研發」優選。

他強調,中聯資源從生產綠色產品到導入綠色管理系統歷年來已陸續通過ISO 14001環境管理系統驗證、ISO 14064 Part I及Part II溫室氣體排放量盤查與驗證、PAS2050產品碳足跡盤查,2011年中聯資源公司更完成了高雄市政府推動低碳城市的「企業碳管理三部曲:溫室氣體盤查、減量到碳中和」,透過導入ISO 50001能源管理系統達成的減量績效,抵減產品碳排放。

為國內以優先採行企業減量機制來抵銷所產生之碳排放量及購買國內本土「西口水力發電之VCS自願減排專案」,完成「飛灰爐石粉」及「轉爐石粒料」二項產品碳中和,在在顯示中聯資源在追求環境的永續性,不斷的改善、提昇與成長,以邁向低碳公司為目標。

----

財報分析

一、資產負債表分析

A﹒財務結構:

由年表可看到中聯資財務結構長期維持穩固的狀態,101.2Q中聯資負債比率28.6%,沒有長期借款,短期借款只有一點點,最大負債項目為”其他應付款”,佔總資產13.5%,看到這邊我們大概知道是怎麼回事了。

中聯資為緩慢成長股(後面營收會提到),一般這種公司由於處在穩定階段,沒有積極擴張、資本支出也比較少,所以財務槓桿降得很低,也因為如此大部分盈餘都回饋給股東,第2季負債比提高也不是財務結構弱化,而是提列了大筆的現金股利在”其他應付款”。

B﹒資產流動:

目前手上現金比短期借款還多,加上獲利非常穩定(後面的稅後淨利和每股盈餘可以看到),短期支付能力無疑慮。

C﹒股本形成

前面說到中聯資的資本支出不大,所以也不需要現金增資,近幾年股利也以現金股利為主,股本組成沒什麼變動。

D﹒轉投資:101.2Q長期投資佔總資產10%,轉投資項目不少,有點閒錢不知道放哪的感覺。

(資料來源:公開資訊觀測站)

二、損益表分析

A﹒營收趨勢:

中聯資93~100年營收平均成長僅5.9%,為緩慢成長的速度,100年營收有稍微加速成長,但到了101年成長又趨緩下來。

由101年月營收組成的累積營收圖,發現業務衰退最多的為高爐水泥,而高爐水泥的下游為營建廠和建設公司,可以想像下游景氣並未明顯復甦。

B﹒獲利能力:

由於有母公司中鋼的庇護,市占率也不錯,98年之前獲利能力維持相當穩定,純益率很高,但近2年由於下游景氣未明朗,產品供給大於需求、價格低迷,再加上原物料價格上漲,導致毛利率衰退不少,長期持有的中聯資股東必須注意此現象,如果未來毛利率並未止跌,中聯資的營運節奏多少會變調。

C﹒業外投資:

近幾年業外投資維持在10%左右,績效也為正報酬,雖然大多為權益法認列,但也有固定的現金股利收入,目前看來沒有太大問題。

D﹒每股盈餘與股利政策:

97年爆漲的EPS並非代表中聯資一飛衝天,而是處份固定資產的非正常收入,可以將之視為不見,除此之外可以看到93~100年的EPS幾乎沒有差別,再度說明中聯資對於盈餘堅守的態度勘比不動明王。

不動明王,梵音為Acalanatha意為不動尊或無動尊,教界稱為『不動明王』,亦謂之不動使者。 〝不動〞,乃指慈悲心堅固,無可撼動,〝明〞者,乃智慧之光明,〝王〞者,駕馭一切現象者。依密教三輪身之分類而總判,不動明王為一切諸佛教令輪身,故又稱為諸明王之王,五大明王之主尊。

93~100年中聯資平均配息率80.9%,殖利率8.3%,雖然長期持有的股東沒有因為公司成長而財富跟著提升,但現金股利方面中聯資倒是給了很好的交待;單從殖利率來看93~95年都是很好的買點,殖利率甚至有超過10%,近幾年則是維持在7%左右,不過和其他定存股比較,這也是相當好的報酬率。

「坐擁大筆現金卻無法做出高於平均回報的公司,理性而負責的為一做法就是把錢退還給股東,這時的做法有二,提高股息或買回庫藏股。」-巴菲特勝券在握的12個原則

三、現金流量表分析

93~100年平均每年稅後淨利成長3.3%,稅後淨利也是一路走來始終如一。

近8年營運現金流量佔稅後淨利的比重:113.3%

近8年自由現金流量佔稅後淨利的比重:94.3%

近8年股東盈餘佔稅後淨利的比重:57.8%

近8季營運現金流量佔稅後淨利的比重:123.1%

近8季自由現金流量佔稅後淨利的比重:89.5%

近8季股東盈餘佔稅後淨利的比重:94.7%

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

雖然因為業務需求,中聯資有相當比重的固定資產支出,但長期以來現金流量品質相當好,會計盈餘都有變成現金盈餘,這也是誠信公司的認證之一;進8年自由現金比重比股東盈餘高出一籌(94.3%、57.8%),是因為中聯資有部分的金融資產,利用短期金融操作的正報酬彌補了自由現金的流量,但如果我們不認為這是常態型收入(保守以對應該如此),可以只看股東盈餘的部分(圖中的紫色線圖),明顯96~98年現金水平較低,是因為這三年購置了不少固定資產。

四、三大財務報表綜合分析

A﹒五大盈餘品質:

存貨、毛利指標連續2季惡化,這是產品滯銷的前兆,呼應近期營收成長的衰退。

B﹒現金循環天數(CCC):

中聯資長期的現金循環天數相當規律,長期維持在40~50天之間,由於中聯資上游進原料和下游出貨都和集團有關,部分廠商也長時間配合,所以收帳、付款都已經有標準格式,不會有太大變動,另外規律的現金循環天數也是過去幾年現金股利都能穩定發放的原因之一。

C﹒股東權益報酬率(ROE):

93~97中聯資ROE皆維持在20%上下,維持ROE的方式主要靠的是高純益率,但近2年毛利率帶著純益率一起下跌,使ROE降到約15%,趨勢會不會繼續下去則有待後續的觀察,單看100、101年似乎是維持住了,但景氣不明朗的情況也是不容忽視。

D﹒一美元的假設&保留盈餘報酬率:從93到100年結算下來,中聯資每保留1元盈餘創造了3.6元市值,呀,非常好,然後保留盈餘報酬率為3.9%,嗯,非常糟糕,可以說中聯資的保留盈餘僅僅維定固定需求,無其他餘力讓本業成長。

E﹒四年盈再率:分別為97:35%、98:44.8%、99:40.2%、100:31.6%,盈餘再投資主要用在購置固定資產。

F.籌碼安定度:董監持股:70.4%,股權非常集中,這也是中聯資營運能這麼穩定的原因之一,其中中鋼占有19.8%、台泥12.2%、亞泥9.2%、環泥6.9%。

五、投資風險與理想買進價位

A﹒投資風險:

從圖看出目前的Kn僅有6.34%,與過去比較相對來得低(風險相對高)。

雖然是緩慢成長股,但公司本質優良,所以過去93~100年隨便哪一天買到現在都會賺錢,買的價位好一點也都有15%以上的複利報酬率,由72法則來看,15%報酬率代表4.8年資產就會變為2倍(72/15=4.8),也不錯了。

B.理想買進價位:

1.預期報酬率R值推算法(推算10年):

參數

ROE:18.30% (100.3Q~101.2Q算術平均)

配息率:80.88% (93~100年算術平均)

每股淨值:16.37 (101.2Q)

外部股東權益報酬率(Kn):10.8% (93~100年算術平均)

股價:46.6 (2012.10.24)

=>推算每年報酬率:4.72%

R值:12%

安全邊際:25%

=>推算股價:21.17

2.外部股東實質報酬率K值推算法:

參數

ROE:18.05% (100.3Q~101.2Q算術平均)

每股淨值:16.37 (101.2Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:24.63

3.股東盈餘折現模式:

參數

股東盈餘:3.86億 (100年歲末稅後淨利乘以近8年股東盈餘佔稅後淨利的比重)

稅後淨利成長率:3.28% (93~100年幾和平均)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

=>推算股價:15.19

4.彼得林區評價法:

參數

稅後淨利成長率:0% (預估)

殖利率:7.02% (96~100年算術平均)

EPS:3.16 (100.3Q~101.2Q加總)

股價:46.6 (2012.10.24)

=>推算GYP值:0.43

GYP:2

=>推算股價:10.04

由於彼得林區對緩慢成長股甚無興趣,所以他的評價法對此類股票都會特別低。

結論:

過去的中聯資是一家競爭優勢強大,擁有絕對護城河的公司,但近期毛利率下跌,護城河有縮小的跡象,長期持有的股東必須深究的是,這只是一時不小心的跌跤、並非常態的意外,還是市場其他競爭者慢慢趕上的前兆,如果是前者,那沒什麼問題,如果是後者,我們必須重新評估這家公司的價值,進而保守以對。

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

全站熱搜

留言列表

留言列表