成立時間:78/02/02

初次上市(櫃)日期:90/09/17

主要業務:資訊產品系統57.24%、物流系統42.75% (2014年)

股本:19.17(億)

A﹒相關報導:

盟立Q4營收估續創高,明年則看增15-20%

MoneyDJ新聞 2015-11-26 10:42:54 記者 張以忠 報導

受惠台系面板廠拉貨升溫、資訊系統大客戶也有拉貨需求,盟立(2464)今(2015)年10月營收創歷史新高,法人表示,11、12月台系面板廠持續拉貨,其單月營收可維持在7億元以上高檔水準,並帶動第4季營收續創歷史新高,而由於明年台系面板廠將持續擴廠,目前面板潔淨室設備接單旺,料帶動盟立明年面板設備業務營收成長2成以上,資訊系統則因切入新的產業領域,明年將可穩定成長,整體來看,盟立明年合併營收估可延續今年成長力道,增幅約在15-20%。

盟立目前產品營收結構為資訊系統產品約佔38%、機器人12%、LCD設備30%、工業電腦/可程式邏輯控制器9%、其餘為自動倉儲及其他。資訊系統產品主要客戶為台積電(2330);LCD設備客戶除台系面板大廠,還包括彩虹、華星光電、熊貓、京東方等中國LCD面板廠;機器人客戶有東風裕隆、北方賓士等中國車廠;工業電腦客戶多為工具機廠,台灣、中國約各半。

盟立今年以來以面板設備成長性最強,主要係盟立去年投資近億元於台中打造潔淨室搬運設備展示中心,並陸續獲得台系面板廠下單的效應。

受惠台系面板廠潔淨室設備大量拉貨,盟立第3季營收達21.11億元,季增10.72%、年增20.88%,創單季歷史新高,且因營收規模提升,以及面板設備工程順利、成本獲得控制,加上毛利較佳的3D曲面玻璃面板成型機打入中國手機面板廠,並於第3季逐漸發酵,還有資訊系統陸續切入客製化程度較高的產業,使毛利率達19.31%,季增0.35個百分點、年增0.06個百分點,營益率達8.54%,季增1.01個百分點、年增2.25個百分點,加上業外匯兌收益加持,EPS達0.93元,為近20季以來高點。

盟立9月營收為歷史次高,10月受惠台系面板廠拉貨升溫、資訊系統大客戶也有拉貨需求,帶動營收達7.89億元,月增5.76%、年增36.65%,創歷史新高。

法人表示,11、12月台系面板廠持續有拉貨需求,盟立單月營收可維持在7億元以上高檔水準,並可望帶動第4季營收續創歷史新高,本季毛利率則估較上季高點略下滑,加上年底可能提列相關獎金、費用會較高,單季EPS估亦較上季下滑,不過仍能優於去年同期水準。

法人表示,明年台系面板廠將持續擴廠,目前面板潔淨室設備接單旺,盟立已接獲台廠於昆山設立LTPS廠的訂單,預計該廠於今年底可開始動工、明年開始陸續貢獻營收,目前在手訂單能見度高,料帶動明年面板設備業務營收成長2成以上,且面板潔淨室設備也與中國面板廠接觸中,若能順利接到訂單,則成長幅會更大。

在其他事業方面,法人表示,資訊系統除半導體大客戶之外,持續切入金融、石化、教育等產業領域,明年營收可穩定成長;自動倉儲則因中國景氣不明,傳統產業客戶拉貨較淡,明年看持平;機器人方面,盟立主要客戶為中國車廠,今年也因經濟情勢因素下單表現不如預期,明年先看持平。

整體來看,法人表示,明年在面板設備出貨表現持續升溫,以及資訊系統穩定成長帶動下,合併營收估可延續今年成長力道,增幅約在15-20%。

此外,盟立基於中國客戶自動化設備需求看增,產能將逐漸吃緊,因此投入約6億元於昆山規畫建廠,目前在走相關申請程序中,預計最快在明年底投產。

盟立廣運世界科 迎大單

2015-12-09 04:38 經濟日報 記者李珣瑛/新竹報導

台積電將進軍南京設12吋晶圓廠,加上大陸面板龍頭京東方10.5代廠動土後,都將釋出龐大設備大單,盟立(2464)、廣運、世界科是台灣少數同時供應台積電、京東方設備的台灣廠商,將通吃兩大廠設備訂單,營運成長可期。

盟立、廣運在台積電、京東方釋出龐大訂單可期帶動下,昨(8)日不畏台股重挫逾百點,同步逆勢收紅,盟立大漲1.55元、收31.4元,創近一年半新高價;廣運漲0.1元、收12.6元。

盟立供應台積電的產品,主要是資訊產品相關應用業務,以代理IBM電腦,並提供客戶資訊系統整合服務為主。盟立同時搶進以韓系設備廠為主力京東方供應鏈,具備彩色濾光片串線輸送、觸控面板貼合機等交貨實績。

盟立受惠於近期接單熱絡,昨(8)日公布11月合併營收8.23億元,月增4.%,年增39.7%,創公司成立26年來新高;前11月營收74億元,年增 19.5%。法人看好,盟立在手單逾66億元,交期排到明年,本季單月營收亦可望穩健走升。

廣運的自動化系統產品也同步交貨京東方與台積電,在台積電進軍南京設12吋廠,以及京東方10.5代廠建廠的過程中,扮演供應設備的關鍵角色,兩大指標廠新廠設備訂單商機,廣運同樣吃得到。

廣運本業看俏之餘,先前一路虧損的轉投資太陽能電池廠太極上季轉虧為盈,單季每股純益0.41元,在本土太陽能電池廠中表現相對出色,並帶動前三季財報轉正,廣運業外包袱不再,有助整體財報表現。

廣運近期業績穩健成長,昨天公佈11月合併營收9.53億元,月增 4.5%,年增7.7%,攀上今年次高;前11月合併營收92.74億元,年增 1.5%。

世界科董事長與總經理分別是韓籍的金文煥和金東熙,因此該公司一直是京東方各面板廠的供應商。世界科目前是專注於TFT-LCD面板前段成膜製程(Array)中,化學氣相沉積(PE CVD)及乾蝕刻(Dry Etcher)設備的零件新品與維修、清洗、再生翻新及改造等服務,是台灣市占率第一的領導廠商。

世界科可提供自3.5代至8.5代廠,其PECVD及乾蝕刻設備所有零件的售後維修服務,以及全新零件製造,滿足客戶「一站購足」的需求。為服務大陸面板廠及晶圓廠客戶需求,世界科規劃於合肥建廠,預計分期投入5億元的資本支出。

B﹒營收趨勢:

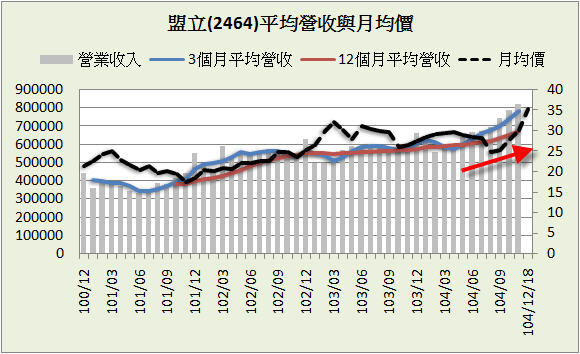

本來盟立營收一直很穩定,沒什麼成長,不過今年6月後開始加速,不只成長、還越來越快,而這種加速就會被我撒下的網子給撈了起來。雖然盟立是設備股,但營收趨勢卻異常的平滑,通常這種平滑的營收趨勢只要一開始成長就會持續很久。股價走勢也很乖沒有先偷跑,近期才突破新高,這個時機切入算是不錯。

C﹒獲利能力:

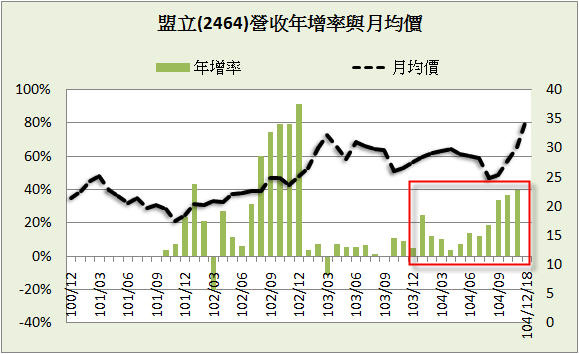

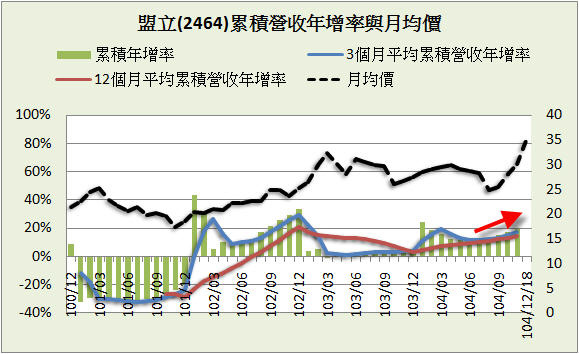

不只營收趨勢,連獲利指標也呈現平滑上升,實屬難得。

D﹒現金流量:

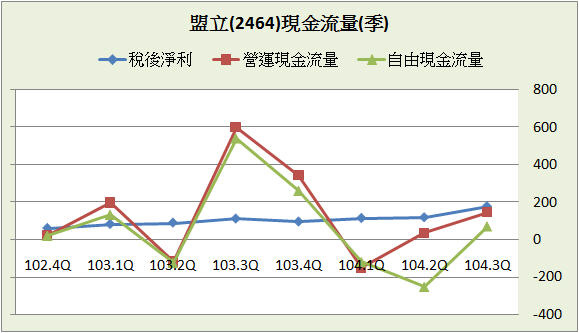

也許是因為客戶為大公司,盟立現金流量長久以來都相當穩定,過去幾年配息率也還不錯。104.2Q購置了一筆固定資產,目前看來成功的帶動營收的成長。

E﹒籌碼狀況:

大股東很穩定,持股維持在一個區間,法人近期則有入場跡象。 董監持股13.2%。

-----

心得:

本來手上持股外的備選第一是中磊,這個月雖然有選到盟立,但印象中它是一隻很牛的股票,所以圖表隨便看一下就關掉了,腦袋完完全全的排斥他,備選股票中的順位也排在後面。不過幾天後又看了一下,突然眉頭一皺,發現事情並不單純,本來盟立月均價顯得相當糾結,要打破這種糾結的情況必須有很大的能量,不太適合順勢操作。但隨著營收加速成長、大籌碼湧進,多空維持一年的焦土戰被推翻,戰情瞬間豬羊變色,這時就另當別論了。趨勢的脈絡明朗了起來,有了另一番新氣象。

(以上分析純屬個人心得,不代表任何投資建議,也不保證資料完全正確。)

留言列表

留言列表