財報種類:葡萄王(1707)_合併財報

成立時間:60/04/01

初次上市(櫃)日期:71/12/20

主要業務:保健食品92.16%、飲料品6.01%、藥品0.94%、其他0.91%

豁達人生小品

一個鄉下來的小夥子去應聘城裡大百貨公司的銷售員。

老闆問他:「你以前做過銷售員嗎?」

他回答說:「我以前是村子裡挨家挨戶推銷的小販子。」

對談之下,老闆蠻喜歡他的機靈:「你明天可以來上班了,下班的時候,我會來看一下。」

一天的光陰對這個鄉下來的窮小子來說太長了,而且還有些難熬。

但是年輕人還是熬到了5點,差不多該下班了。

老闆真的來了,問他說:「你今天做了幾單買賣?」

「一單」年輕人回答說。

只有一單?老闆很吃驚地說:「我們這兒的售貨員,一天基本上可以完成20到30單生意呢,那你賣了多少錢?」

「300,000美元」年輕人回答道。

你怎麼賣到那麼多錢的?老闆目瞪口呆,半晌才回過神來。

「是這樣的,」鄉下來的年輕人說:「一個男士進來買東西,我先賣給他一個小號的魚鉤,然後中號的魚鉤,最後大號的魚鉤,接著,我賣給他小號的魚線,中號的魚線,最後是大號的魚線。

我問他上哪兒釣魚。他說海邊。我建議他買條船,所以我帶他到賣船的專櫃,賣給他長20英尺有兩個發動機的縱帆船。然後他說他的大眾牌汽車可能拖不動這麼大的船。我於是帶他去汽車銷售區,賣給他一輛豐田新款豪華型巡洋艦。」

老闆後退兩步,幾乎難以置信地問道:「一個顧客僅僅來買個魚鉤,你就能賣給他這麼多東西?」

「不是的。」鄉下來的年輕售貨員回答道:「他是來給他妻子買衛生棉的。我就告訴他~你的週末這下沒搞頭了,幹嘛不去釣魚呢?」

「想像力比知識更重要。」-愛因斯坦

-----

相關新聞

《台股點金術》益菌直銷 葡萄王金雞母

自由時報 – 2012年5月15日 上午4:25 (記者陳永吉)

去年台灣發生塑化劑事件,葡萄王(1707)因為產品全部自製,幾乎可以說是唯一一家全身而退的生技保健食品廠,也因此為葡萄王帶來許多代工機會,去年葡萄王獲利4.73億元,每股繳出3.63元佳績,重返當初靠「康貝特」帶來的營運高峰。

過去3年,葡萄王每年都穩健的成長10%以上,今年也打算每股配發3元現金股利,股利發放率超過8成,以昨天收盤價來計算,現金殖利率為6%,是進可攻退可守的好標的。

葡萄王今年首季稅前盈餘1.69億元,創下單季獲利新高,每股稅後盈餘1.17元,毛利率維持在82%的高檔,負債比則持續降至14%的低水位。

葡萄王重要的轉投資葡眾,以直銷方式銷售保健食品,現在會員人數超過7萬人,而最有名的益菌產品—康貝爾,去年賣了8億元,是目前市場上最成功的益菌產品,而葡眾以直銷方式切入保健食品市場,獲利直線上升,對葡萄王的盈餘貢獻已經超過獲利的一半。

而葡萄王去年下半年才擴建的2座發酵槽,在加入量產行列後,合計目前發酵產能已達270噸,產能也都呈現滿載,今年營運備受法人看好,估計今年每股獲利將有機會超過4.5元,股價可望超越去年高點56.5元。

新設備加快出貨 葡萄王Q4營運高峰

自由時報 2012-5-29〔記者陳永吉/台北報導〕

國內保健食品大廠葡萄王(1707)表示,去年新添購的後端設備凍乾機,會在第3季安裝,這將可以讓過去需要3天才能乾燥的益菌,縮短為1天,可加快產品出貨的時間。另外,為了因應產能滿載的情況,公司也會增添生產線員工,並逐步增為兩班制。法人表示,在機器設備、人力增加下,第4季將是葡萄王的營運高峰。

葡萄王特助曾盛麟表示,公司營收有85-90%來自保健食品,其中益菌是最大的單一產品,而這將近9成的營收,有超過8成是幫子公司葡眾代工,而葡眾去年銷售最好的產品就是益菌「康貝兒」,佔去年葡萄王營收達28%。

事實上,葡眾以直銷方式銷售保健產品,雖然產品只有20幾樣,不過曾盛麟說,前年葡眾是全台灣直銷公司中,營業額第6高的公司,去年升至第4名,而葡眾也是前10名中,唯一的本土企業,也是產品最少、最年輕的公司。

雖然葡眾的主力產品康貝兒,目前銷售情況不錯,但曾盛麟透露,現在康貝兒推出另一款康貝兒Plus,菌種跟原康貝兒不同,且已經拿到衛生署核准的健字號,等於是對康貝兒品質的另一種肯定。

曾盛麟說,目前葡萄王擁有全台灣生技產品最大的發酵槽,產能為275噸,今年以來產能持續滿載,除了幫葡眾及自有品牌生產外,也接到20家以上的公司委外代工發酵乳酸菌,因此有必要再增添設備及人力。

法人指出,去年葡萄王合併營收34億元,依照過去成長的動能來看,每年可以增加4-5億元,成長率達2位數,估計3年後營收將可達50億元,由於毛利率達8成以上,且下半年在設備及人力增加下,今年獲利成長率將有機會來到15%,每股獲利上看4.3元。

-----

財報分析

100年葡萄王的業外收入佔稅後淨利6成,我們用合併報表來分析。

「我總認為,剛開始起步的人應該找尋已經證明長期成功的方法,然後依樣畫葫蘆...」-華倫.巴菲特

一、資產負債表分析

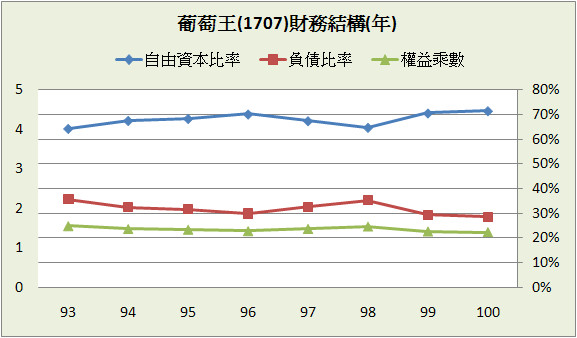

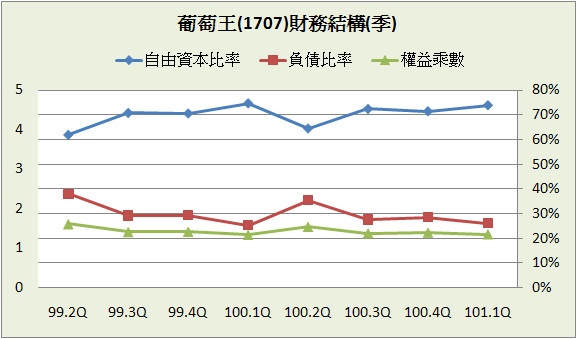

A﹒財務結構:

葡萄王101.1Q負債比率26.1%,長、短期借款加起來僅僅佔總資產2.3%,其中最大負債項目為”應付費用”,佔總資產13.7%,財務狀況堪稱良好。

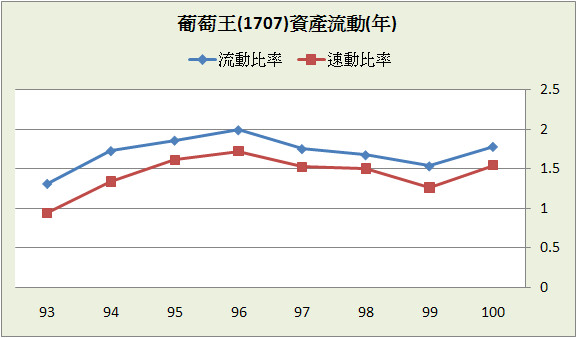

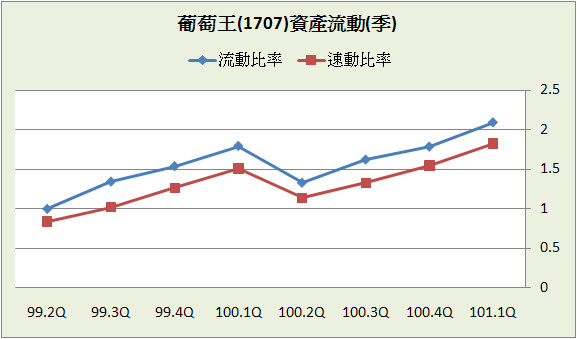

B﹒資產流動:

流動比率和速動比率都在標準之上,手上現金大於流動負債,短期支付能力沒有問題。

C﹒股本形成:

從87年後沒有現金增資過,甚至97年有小小的減資,現金增資佔盈餘比重越來越低,原始股東的報酬率也就越來越高。

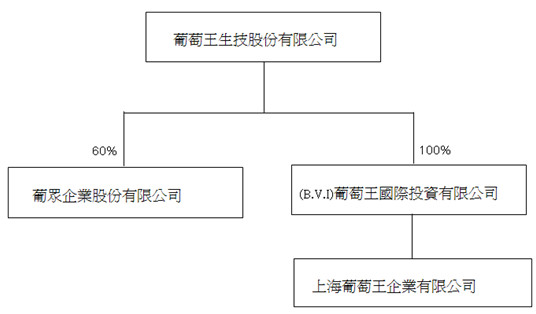

D﹒轉投資:101.1Q母報表長期投資佔總資產28.2%,合併後完全幾乎沒有長期投資(只有2萬,可忽略),因為轉投資項目中依權益法認列的2筆子公司,持股比例皆超過50%,編入合併報表,剩餘項目皆為”公平價值變動列入損益”的金融資產,佔總資產11.3%,財務狀況雖然沒有到簡潔透澈,但也並非艱深晦澀。

(資料來源:公開資訊觀測站)

葡萄王走的是研發、生產、行銷垂直整合的經營方式,在2個子公司中,葡眾就是專門幫母公司打直銷通路的幫手,另一個為透過免稅天堂維京群島的大陸轉投資公司,前者是葡萄王的現在,後者我們希望能變成葡萄王的未來。

二、損益表分析

A﹒營收趨勢:

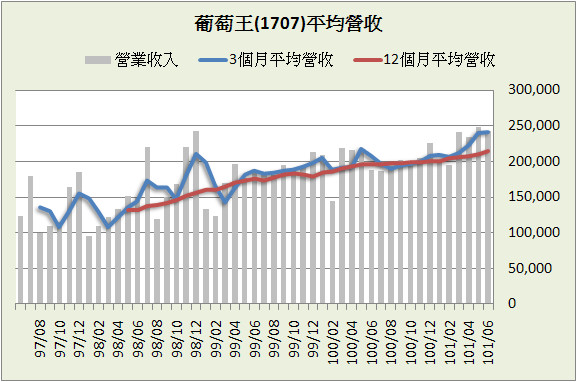

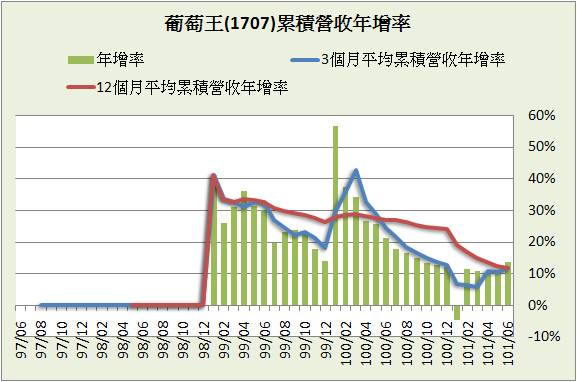

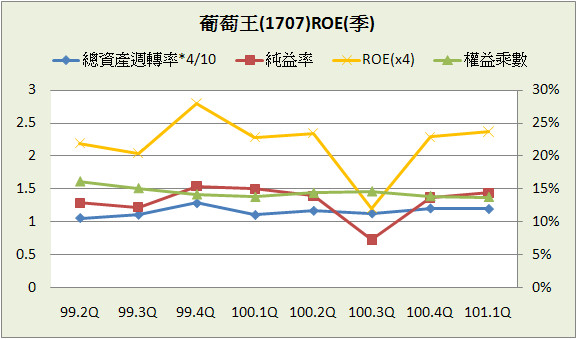

和其他公司相異,葡萄王80%的營收來源為直銷通路,只有20%是普銷通路,所以營收能成長靠的是產品的口耳相傳,好處則是省略了大筆的廣告費;以地區別來看,營收主要來源在國內市場,大陸目前還不到2%,雖然公司瞄準大陸每年20%成長的生技大餅,但能否打開大陸市場尚在未定之數;依照圖表營收長期穩定成長,在100呈現停滯的狀態,使得累積營收年增率從100年1月下跌到現在,近幾個月似乎有築底的現像,”3個月平均營收”也有大角度的拉起。

B﹒獲利能力:

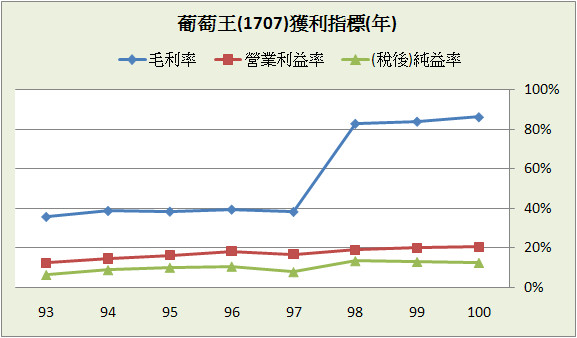

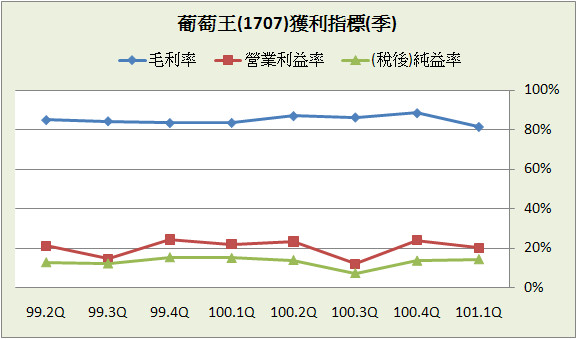

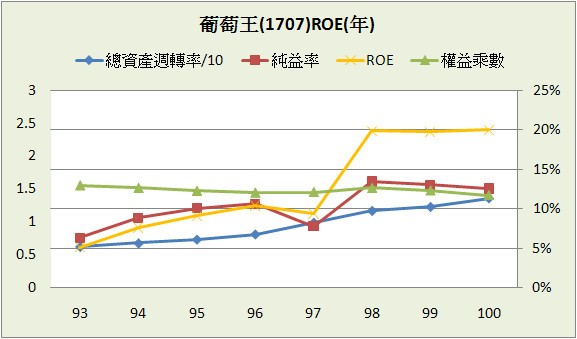

98年毛利率突然從38.4%爆增到83%,但這不代表葡萄王產品的競爭力在相隔一年後猛然增強兩倍,而是會計原則的變動導致部分營業成本轉認列到營業費用,並不會影響營業利益,不過因為營收的成長,使得98年稅後淨利增加1倍多,純益率也大幅提升(7.8%增加到13.4%),除此之外,葡萄王的三大獲利指標長年維持的相當好,並且有緩緩上升的跡象。

「如果你可以找到某家公司,年年都會調高售價,而又不會流失顧客,那就是個好的投資標的。」-彼得林區選股戰略

C﹒業外投資:

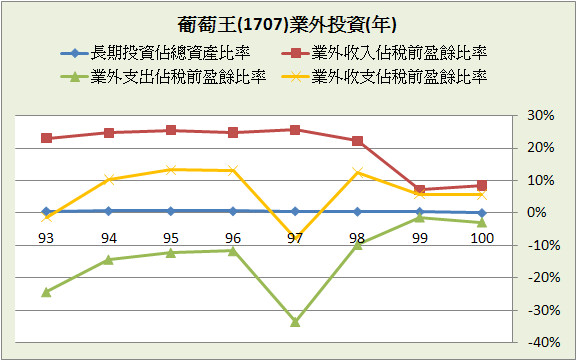

業外收入主要來自流動資產中的金融商品,除了97年之外,幾乎都是正報酬。

D﹒每股盈餘與股利政策:

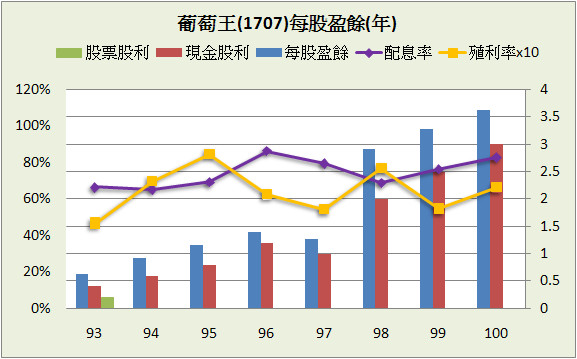

98年是葡萄王的”break year”,營收大幅成長、營業成本和費用控制得當,使得EPS一股氣增加1倍多,而之後就回復成正常的成長,93~100年EPS平均成長28.7%,但中間的起伏讓這個數字沒什麼意義,用98~100年看成長率則是11.7%;另外93~100年的配息率為74.2%、殖利率為6.4%,也是不錯的水準。

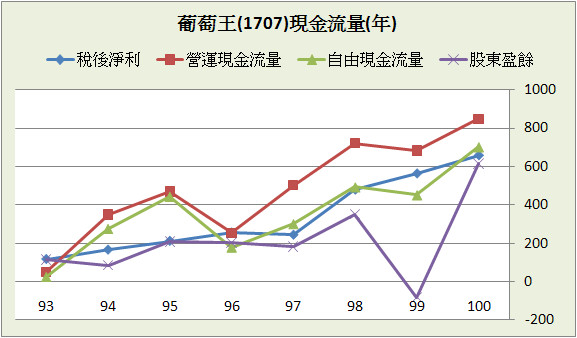

三、現金流量表分析

93~100年平均每年稅後淨利成長28.2%,98~100年為17.3%。

近8年營運現金流量佔稅後淨利的比重:144.1%

近8年自由現金流量佔稅後淨利的比重:106.7%

近8年股東盈餘佔稅後淨利的比重:62.3%

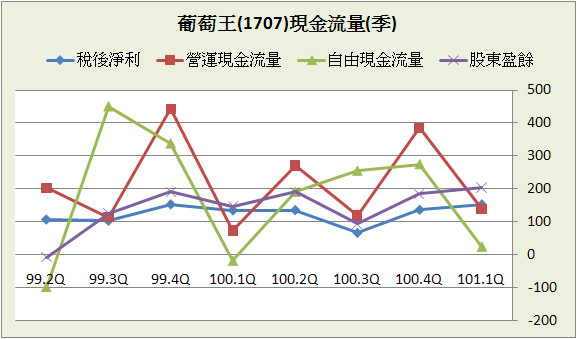

近8季營運現金流量佔稅後淨利的比重:177.1%

近8季自由現金流量佔稅後淨利的比重:143.6%

近8季股東盈餘佔稅後淨利的比重:114.4 %

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

合併報表後的現金流量非常出色,不只營運現金流量比重高,就連自由現金流量也超過稅後淨利,顯現葡萄王貨真價實的獲利能力,和資本支出需求不太的本業營運,如果保守點只看母報表,近8年營運現金流量和自由現金流量比重分別也有120.2%和65.3%,只要公司營運方向沒變,相信未來所發的股利一樣不少。

四、三大財務報表綜合分析

A﹒五大盈餘品質:

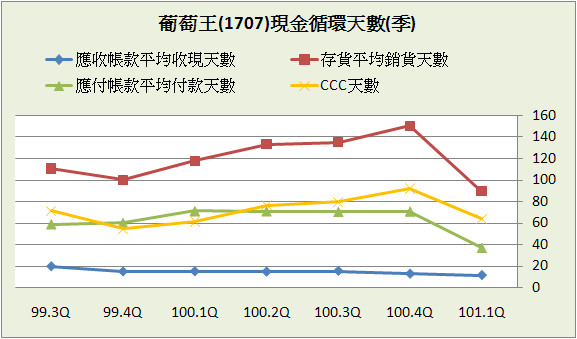

應付帳款指標連續2季惡化,不過有可能只是公司付款策略的改變,有賴後續觀察。

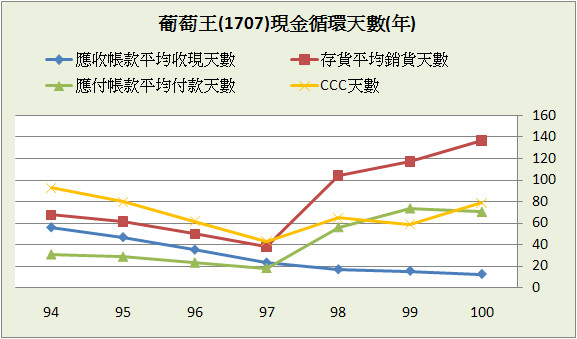

B﹒現金循環天數(CCC):

98年存貨銷售天數爆增,導致現金循環天數跟著增加,主要原因也不是葡萄王的產品滯銷,而是會計原則的變動改變了營業成本的認列,間接影響銷貨天數的計算,在101.1Q現金循環天數有正面的改變,轉升為降。

C﹒股東權益報酬率(ROE):

長年來看總資產報酬率穩定成長、純益率也越來越高,不只”量”能增加,”質”也跟著提高,相當難能可貴,ROE近3年成績皆在20%左右,如果能穩定維持下去,推算葡萄王擁有的價值也會比較容易、準確。

D﹒一美元的假設&保留盈餘報酬率:從93年到100年結算下來,葡萄王每保留一元盈餘創造了超高的10.3元市值,保留盈餘報酬率也高達82.2%,經營者的保留盈餘運用效率完全沒話說。

「管理團隊最重要的行動莫過於配置公司的資金。"最重要"是因為,資金的運用最後決定了股東的價值。」-巴菲特勝券在握的12個原則

E﹒四年盈再率:分別為97:23.2%、98:34.5%、99:65.6%、100:51.5%,近幾年因為固定資產的購置使得盈再率稍微提高,如果能因此創造未來的盈餘成長,那也算合理的資金運用。

F.籌碼安定度:董監持股:22.1%,其中曾姓家族就掌握了15.2%。

五、投資風險與理想買進價位

A﹒投資風險:

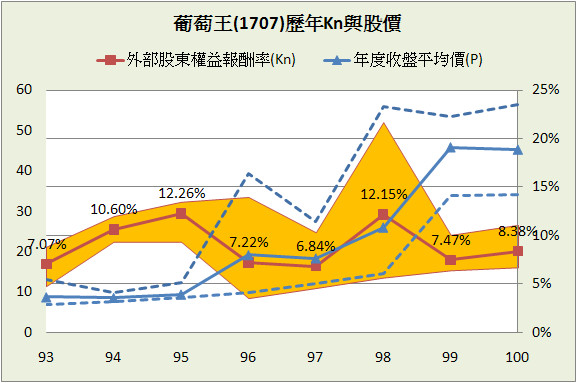

過去8年平均K值9%,以近4季平均年化ROE 20.5%和目前股價60所推算出來的K值為7%,可見目前的買入風險處在高檔。

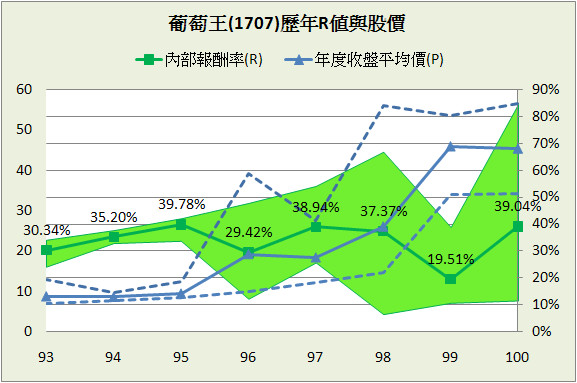

如果93年買的價位好一點,放到現在有年平均30%的複利報酬率,也就是1塊錢會變成10塊錢,當年買一張8仟放到現在已經變成8萬,這就是長期投資的威力,不過這樣的績效的確可遇不可求。

B.理想買進價位:

1.預期報酬率R值推算法(推算10年):

參數

ROE:19.86% (98~100年算術平均)

配息率:74.2% (93~100年算術平均)

每股淨值:20.42 (101.1Q)

外部股東權益報酬率(Kn):9% (93~100年算術平均)

股價:60 (2012.07.05)

=>推算每年報酬率:8.03%

R值:12%

安全邊際:25%

=>推算股價:33.96

2.外部股東實質報酬率K值推算法:

參數

ROE:20.53% (100.2Q~101.1Q年化後算術平均)

每股淨值:20.42 (101.1Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:34.94

3.股東盈餘折現模式(二階段折現,5年後減速):

參數

股東盈餘:4.11億 (100年歲末稅後淨利乘以近8年股東盈餘佔稅後淨利的比重)

稅後淨利成長率:11.69% (98~100年EPS幾何平均成長率)

5年後成長率:2% (保守估計)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

=>推算股價:35.54

4.彼得林區評價法:

參數

稅後淨利成長率:11.69% (98~100年EPS幾何平均成長率)

殖利率:6.29% (96~100年算術平均)

EPS:3.77 (100.2Q~101.1Q加總)

股價:60 (2012.07.05)

=>推算GYP值:1.13

GYP:2

=>推算股價:33.89

上次距離理想價位最近的時候,是100年底101年初的時候,僅僅為半年前,股價約為35~40之間,半年之後,股價遽然漲成2倍。

「我總認為,剛開始起步的人應該找尋已經證明長期成功的方法,然後依樣畫葫蘆。令人驚訝的是,這樣做的人實在少之又少。」-華倫.巴菲特

結論:

葡萄王主要的業務為保健食品,屬於會被重複購買的產品,在現在社會高齡化、養生觀念抬頭的時代,未來的市場應該還有成長的空間,只要能夠穩固品牌優勢,越來越好的趨勢應該能繼續期待。

延伸閱讀:

彼得林區選股 - GYP(~2011年)

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

成立時間:60/04/01

初次上市(櫃)日期:71/12/20

主要業務:保健食品92.16%、飲料品6.01%、藥品0.94%、其他0.91%

豁達人生小品

一個鄉下來的小夥子去應聘城裡大百貨公司的銷售員。

老闆問他:「你以前做過銷售員嗎?」

他回答說:「我以前是村子裡挨家挨戶推銷的小販子。」

對談之下,老闆蠻喜歡他的機靈:「你明天可以來上班了,下班的時候,我會來看一下。」

一天的光陰對這個鄉下來的窮小子來說太長了,而且還有些難熬。

但是年輕人還是熬到了5點,差不多該下班了。

老闆真的來了,問他說:「你今天做了幾單買賣?」

「一單」年輕人回答說。

只有一單?老闆很吃驚地說:「我們這兒的售貨員,一天基本上可以完成20到30單生意呢,那你賣了多少錢?」

「300,000美元」年輕人回答道。

你怎麼賣到那麼多錢的?老闆目瞪口呆,半晌才回過神來。

「是這樣的,」鄉下來的年輕人說:「一個男士進來買東西,我先賣給他一個小號的魚鉤,然後中號的魚鉤,最後大號的魚鉤,接著,我賣給他小號的魚線,中號的魚線,最後是大號的魚線。

我問他上哪兒釣魚。他說海邊。我建議他買條船,所以我帶他到賣船的專櫃,賣給他長20英尺有兩個發動機的縱帆船。然後他說他的大眾牌汽車可能拖不動這麼大的船。我於是帶他去汽車銷售區,賣給他一輛豐田新款豪華型巡洋艦。」

老闆後退兩步,幾乎難以置信地問道:「一個顧客僅僅來買個魚鉤,你就能賣給他這麼多東西?」

「不是的。」鄉下來的年輕售貨員回答道:「他是來給他妻子買衛生棉的。我就告訴他~你的週末這下沒搞頭了,幹嘛不去釣魚呢?」

「想像力比知識更重要。」-愛因斯坦

-----

相關新聞

《台股點金術》益菌直銷 葡萄王金雞母

自由時報 – 2012年5月15日 上午4:25 (記者陳永吉)

去年台灣發生塑化劑事件,葡萄王(1707)因為產品全部自製,幾乎可以說是唯一一家全身而退的生技保健食品廠,也因此為葡萄王帶來許多代工機會,去年葡萄王獲利4.73億元,每股繳出3.63元佳績,重返當初靠「康貝特」帶來的營運高峰。

過去3年,葡萄王每年都穩健的成長10%以上,今年也打算每股配發3元現金股利,股利發放率超過8成,以昨天收盤價來計算,現金殖利率為6%,是進可攻退可守的好標的。

葡萄王今年首季稅前盈餘1.69億元,創下單季獲利新高,每股稅後盈餘1.17元,毛利率維持在82%的高檔,負債比則持續降至14%的低水位。

葡萄王重要的轉投資葡眾,以直銷方式銷售保健食品,現在會員人數超過7萬人,而最有名的益菌產品—康貝爾,去年賣了8億元,是目前市場上最成功的益菌產品,而葡眾以直銷方式切入保健食品市場,獲利直線上升,對葡萄王的盈餘貢獻已經超過獲利的一半。

而葡萄王去年下半年才擴建的2座發酵槽,在加入量產行列後,合計目前發酵產能已達270噸,產能也都呈現滿載,今年營運備受法人看好,估計今年每股獲利將有機會超過4.5元,股價可望超越去年高點56.5元。

新設備加快出貨 葡萄王Q4營運高峰

自由時報 2012-5-29〔記者陳永吉/台北報導〕

國內保健食品大廠葡萄王(1707)表示,去年新添購的後端設備凍乾機,會在第3季安裝,這將可以讓過去需要3天才能乾燥的益菌,縮短為1天,可加快產品出貨的時間。另外,為了因應產能滿載的情況,公司也會增添生產線員工,並逐步增為兩班制。法人表示,在機器設備、人力增加下,第4季將是葡萄王的營運高峰。

葡萄王特助曾盛麟表示,公司營收有85-90%來自保健食品,其中益菌是最大的單一產品,而這將近9成的營收,有超過8成是幫子公司葡眾代工,而葡眾去年銷售最好的產品就是益菌「康貝兒」,佔去年葡萄王營收達28%。

事實上,葡眾以直銷方式銷售保健產品,雖然產品只有20幾樣,不過曾盛麟說,前年葡眾是全台灣直銷公司中,營業額第6高的公司,去年升至第4名,而葡眾也是前10名中,唯一的本土企業,也是產品最少、最年輕的公司。

雖然葡眾的主力產品康貝兒,目前銷售情況不錯,但曾盛麟透露,現在康貝兒推出另一款康貝兒Plus,菌種跟原康貝兒不同,且已經拿到衛生署核准的健字號,等於是對康貝兒品質的另一種肯定。

曾盛麟說,目前葡萄王擁有全台灣生技產品最大的發酵槽,產能為275噸,今年以來產能持續滿載,除了幫葡眾及自有品牌生產外,也接到20家以上的公司委外代工發酵乳酸菌,因此有必要再增添設備及人力。

法人指出,去年葡萄王合併營收34億元,依照過去成長的動能來看,每年可以增加4-5億元,成長率達2位數,估計3年後營收將可達50億元,由於毛利率達8成以上,且下半年在設備及人力增加下,今年獲利成長率將有機會來到15%,每股獲利上看4.3元。

-----

財報分析

100年葡萄王的業外收入佔稅後淨利6成,我們用合併報表來分析。

「我總認為,剛開始起步的人應該找尋已經證明長期成功的方法,然後依樣畫葫蘆...」-華倫.巴菲特

一、資產負債表分析

A﹒財務結構:

葡萄王101.1Q負債比率26.1%,長、短期借款加起來僅僅佔總資產2.3%,其中最大負債項目為”應付費用”,佔總資產13.7%,財務狀況堪稱良好。

B﹒資產流動:

流動比率和速動比率都在標準之上,手上現金大於流動負債,短期支付能力沒有問題。

C﹒股本形成:

從87年後沒有現金增資過,甚至97年有小小的減資,現金增資佔盈餘比重越來越低,原始股東的報酬率也就越來越高。

D﹒轉投資:101.1Q母報表長期投資佔總資產28.2%,合併後完全幾乎沒有長期投資(只有2萬,可忽略),因為轉投資項目中依權益法認列的2筆子公司,持股比例皆超過50%,編入合併報表,剩餘項目皆為”公平價值變動列入損益”的金融資產,佔總資產11.3%,財務狀況雖然沒有到簡潔透澈,但也並非艱深晦澀。

(資料來源:公開資訊觀測站)

葡萄王走的是研發、生產、行銷垂直整合的經營方式,在2個子公司中,葡眾就是專門幫母公司打直銷通路的幫手,另一個為透過免稅天堂維京群島的大陸轉投資公司,前者是葡萄王的現在,後者我們希望能變成葡萄王的未來。

二、損益表分析

A﹒營收趨勢:

和其他公司相異,葡萄王80%的營收來源為直銷通路,只有20%是普銷通路,所以營收能成長靠的是產品的口耳相傳,好處則是省略了大筆的廣告費;以地區別來看,營收主要來源在國內市場,大陸目前還不到2%,雖然公司瞄準大陸每年20%成長的生技大餅,但能否打開大陸市場尚在未定之數;依照圖表營收長期穩定成長,在100呈現停滯的狀態,使得累積營收年增率從100年1月下跌到現在,近幾個月似乎有築底的現像,”3個月平均營收”也有大角度的拉起。

B﹒獲利能力:

98年毛利率突然從38.4%爆增到83%,但這不代表葡萄王產品的競爭力在相隔一年後猛然增強兩倍,而是會計原則的變動導致部分營業成本轉認列到營業費用,並不會影響營業利益,不過因為營收的成長,使得98年稅後淨利增加1倍多,純益率也大幅提升(7.8%增加到13.4%),除此之外,葡萄王的三大獲利指標長年維持的相當好,並且有緩緩上升的跡象。

「如果你可以找到某家公司,年年都會調高售價,而又不會流失顧客,那就是個好的投資標的。」-彼得林區選股戰略

C﹒業外投資:

業外收入主要來自流動資產中的金融商品,除了97年之外,幾乎都是正報酬。

D﹒每股盈餘與股利政策:

98年是葡萄王的”break year”,營收大幅成長、營業成本和費用控制得當,使得EPS一股氣增加1倍多,而之後就回復成正常的成長,93~100年EPS平均成長28.7%,但中間的起伏讓這個數字沒什麼意義,用98~100年看成長率則是11.7%;另外93~100年的配息率為74.2%、殖利率為6.4%,也是不錯的水準。

三、現金流量表分析

93~100年平均每年稅後淨利成長28.2%,98~100年為17.3%。

近8年營運現金流量佔稅後淨利的比重:144.1%

近8年自由現金流量佔稅後淨利的比重:106.7%

近8年股東盈餘佔稅後淨利的比重:62.3%

近8季營運現金流量佔稅後淨利的比重:177.1%

近8季自由現金流量佔稅後淨利的比重:143.6%

近8季股東盈餘佔稅後淨利的比重:114.4 %

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

合併報表後的現金流量非常出色,不只營運現金流量比重高,就連自由現金流量也超過稅後淨利,顯現葡萄王貨真價實的獲利能力,和資本支出需求不太的本業營運,如果保守點只看母報表,近8年營運現金流量和自由現金流量比重分別也有120.2%和65.3%,只要公司營運方向沒變,相信未來所發的股利一樣不少。

四、三大財務報表綜合分析

A﹒五大盈餘品質:

應付帳款指標連續2季惡化,不過有可能只是公司付款策略的改變,有賴後續觀察。

B﹒現金循環天數(CCC):

98年存貨銷售天數爆增,導致現金循環天數跟著增加,主要原因也不是葡萄王的產品滯銷,而是會計原則的變動改變了營業成本的認列,間接影響銷貨天數的計算,在101.1Q現金循環天數有正面的改變,轉升為降。

C﹒股東權益報酬率(ROE):

長年來看總資產報酬率穩定成長、純益率也越來越高,不只”量”能增加,”質”也跟著提高,相當難能可貴,ROE近3年成績皆在20%左右,如果能穩定維持下去,推算葡萄王擁有的價值也會比較容易、準確。

D﹒一美元的假設&保留盈餘報酬率:從93年到100年結算下來,葡萄王每保留一元盈餘創造了超高的10.3元市值,保留盈餘報酬率也高達82.2%,經營者的保留盈餘運用效率完全沒話說。

「管理團隊最重要的行動莫過於配置公司的資金。"最重要"是因為,資金的運用最後決定了股東的價值。」-巴菲特勝券在握的12個原則

E﹒四年盈再率:分別為97:23.2%、98:34.5%、99:65.6%、100:51.5%,近幾年因為固定資產的購置使得盈再率稍微提高,如果能因此創造未來的盈餘成長,那也算合理的資金運用。

F.籌碼安定度:董監持股:22.1%,其中曾姓家族就掌握了15.2%。

五、投資風險與理想買進價位

A﹒投資風險:

過去8年平均K值9%,以近4季平均年化ROE 20.5%和目前股價60所推算出來的K值為7%,可見目前的買入風險處在高檔。

如果93年買的價位好一點,放到現在有年平均30%的複利報酬率,也就是1塊錢會變成10塊錢,當年買一張8仟放到現在已經變成8萬,這就是長期投資的威力,不過這樣的績效的確可遇不可求。

B.理想買進價位:

1.預期報酬率R值推算法(推算10年):

參數

ROE:19.86% (98~100年算術平均)

配息率:74.2% (93~100年算術平均)

每股淨值:20.42 (101.1Q)

外部股東權益報酬率(Kn):9% (93~100年算術平均)

股價:60 (2012.07.05)

=>推算每年報酬率:8.03%

R值:12%

安全邊際:25%

=>推算股價:33.96

2.外部股東實質報酬率K值推算法:

參數

ROE:20.53% (100.2Q~101.1Q年化後算術平均)

每股淨值:20.42 (101.1Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:34.94

3.股東盈餘折現模式(二階段折現,5年後減速):

參數

股東盈餘:4.11億 (100年歲末稅後淨利乘以近8年股東盈餘佔稅後淨利的比重)

稅後淨利成長率:11.69% (98~100年EPS幾何平均成長率)

5年後成長率:2% (保守估計)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

=>推算股價:35.54

4.彼得林區評價法:

參數

稅後淨利成長率:11.69% (98~100年EPS幾何平均成長率)

殖利率:6.29% (96~100年算術平均)

EPS:3.77 (100.2Q~101.1Q加總)

股價:60 (2012.07.05)

=>推算GYP值:1.13

GYP:2

=>推算股價:33.89

上次距離理想價位最近的時候,是100年底101年初的時候,僅僅為半年前,股價約為35~40之間,半年之後,股價遽然漲成2倍。

「我總認為,剛開始起步的人應該找尋已經證明長期成功的方法,然後依樣畫葫蘆。令人驚訝的是,這樣做的人實在少之又少。」-華倫.巴菲特

結論:

葡萄王主要的業務為保健食品,屬於會被重複購買的產品,在現在社會高齡化、養生觀念抬頭的時代,未來的市場應該還有成長的空間,只要能夠穩固品牌優勢,越來越好的趨勢應該能繼續期待。

延伸閱讀:

彼得林區選股 - GYP(~2011年)

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

全站熱搜

留言列表

留言列表