財報種類:精華(1565)_母財報

成立時間:75/09/24

初次上市(櫃)日期:93/03/30

主要業務:隱形眼鏡99.96%、原料0.04%

豁達人生小品

有一個20出頭的小夥子匆忙地在路上行走,他走得如此專心,對路旁的風景與過往的行人完全不屑一顧。

突然之間,有個人在路旁攔住他,輕聲問道:「年輕人,你走得這麼快做什麼?」

但小夥子頭也不回,繼續飛快地向前奔跑著,只是在越過這個人身邊時,冷冷丟下一句:「別擋我的路,我正在尋找機會。」

轉眼間,20年過去了,小夥子已經變成中年人,他的臉上多了些滄桑,但是腳程不減,他依然在路上行色匆匆。

這一天,路上又有一個人攔住他,問道:「喂,你走這麼快,究竟在忙些什麼呀?」

「別擋我的路,我在尋找機會。」他還是連頭也不抬一下。

又是20年過去了,這個中年人已經變成一位老人,看起來面色憔悴、目光呆滯,明明已經步履蹣跚,但還是拼了老命似的往前走。

有一天,又一個人擋住他的去路,問道:「老人家!這麼多年了,你還在尋找你的機會嗎?」

「是啊!你怎麼知道?」

當這名老頭說完這句話後,抬頭一看猛然一驚,接著一陣鼻酸,眼淚不禁掉了下來。

原來這麼多年來,在路上一直要跟他說話的人是”卡俄茹斯”-機會之神。

"很多人都是三十歲就死了,八十歲才埋葬。"-本間久雄

-----

相關新聞

精華隱形眼鏡今年出貨衝4億片新高 日本彩色片新客戶訂單到!

鉅亨網記者胡薏文 台北 2012-05-08 21:05

精華(1565-TW)董事長陳明賢今天表示,精華光在日本隱形眼鏡代工市場,「白牌」品質超越嬌生,已做到讓日本客戶「心服口服」,第2家日本客戶訂單,可望自5月起交貨,精華在日本隱形眼鏡代工目前已躍居第1大,單月營收很快即可突破3億元門檻,今年全年隱形眼鏡出貨量將挑戰4億片新高!

精華目前有34條生產線,每條產線產能約1000萬片,總產能為3.4億片,去年新購置的廠房,預定第3季完工,將有增加10條生產線的空間。不過陳明賢強調,精華的強項在於生產調度與「超產」,產能利用率將可超過100%,即使接獲客戶訂單後,再開始調度產線生產,均可如期交貨。

陳明賢指出,精華光學去年在內銷部分,銷售量正式突破1億片,而其他4家進口隱形眼鏡廠,銷售量為1.58億片,內銷部分精華市占率已達39%,外銷部分,精華去年外銷達3.2億片,占整體外銷比重達84%。精華今年在彩色片部分,銷售量將可突破1億片,全球市占率排名第2,僅次於嬌生。

去年精華市場以亞洲為主,亞洲占營收比重達47%,其中以日本為主,台灣占營收比重為36%,其中日拋型為日本、台灣銷售比重最高產品,歐洲、美洲各占14%、3%。

陳明賢表示,精華未來將視訂單需求,擴充製程設備,而未來將繼續拓展彩色日拋隱形眼鏡的海外市場,並提供多樣化產品,滿足各地客戶市場區隔需求。

精華4月營收為2.97億元,年增9.15%,為單月歷史次高記錄,法人指出,精華5月起在日本新客戶訂單到位後,業績將有機會更上層樓,最快第2季單月營收即有機會突破3億元大關。

-----

財報分析

一、資產負債表分析

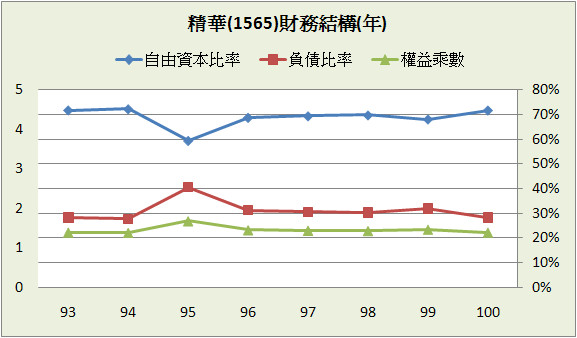

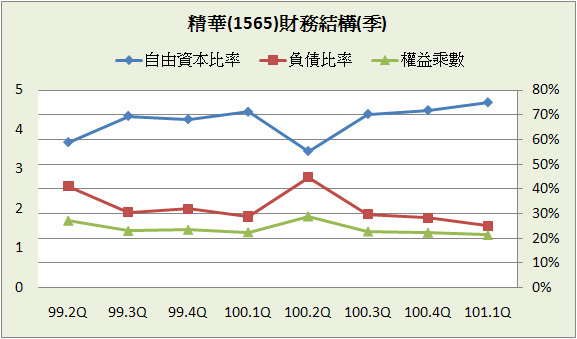

A﹒財務結構:

精華的財務多年來大部份都維持固定的結構,很少有短期借款,就算有也很快就還了,資金缺口以長期借款來支應,但比例也不多,101.1Q負債比率25%,長期借款佔總資產僅7.1%,主要的負債項目還是因為生意往來而產生的”應付帳款”和”應付費用”,財務結構堪稱穩健。

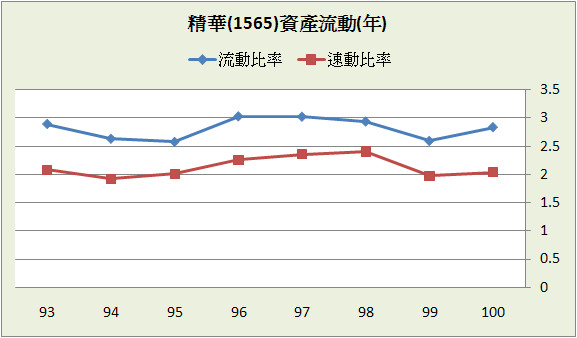

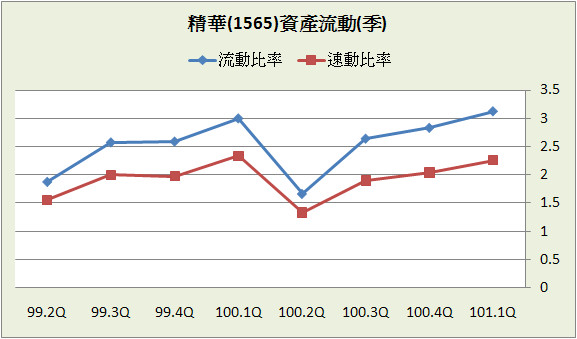

B﹒資產流動:

101.1Q光手上現金就比負債總額還多,因此短期支付能力當然沒有問題。

C﹒股本形成:

有6年沒有辦理現金增資,最近的一次是在96年,辦理的金額也不大,盈餘轉增資佔股本比率也越來越高。

D﹒轉投資:101.1Q長期投資佔總資產比率只有3.5%,且轉投資項目只有2家100%持股的海外控股公司,可以說是百分之百專注本業。

二、損益表分析

A﹒營收趨勢:

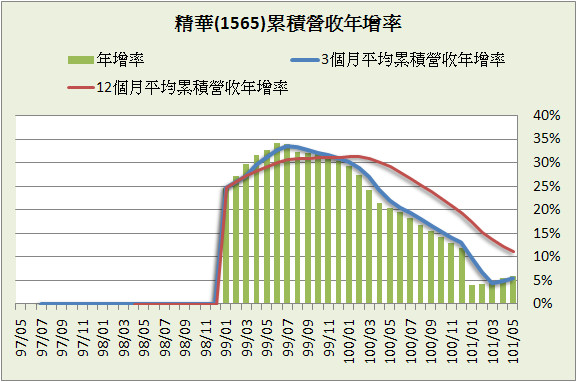

營收從98年年中開始穩定成長了2年,到了100年年中成長趨緩下來,從累積營收年增率看就很清楚,目前營運動能正在谷底,也沒有很明顯再起的跡象;精華的營收主力是拋棄式隱形眼鏡,同時身兼代工和品牌,代工方面因為國際大廠都是製造、行銷一體,所以讓精華能夠在大廠忽略的ODM市場上搶到一席之地,而品牌方面”帝康”在國內近幾年有打出名號,但國際市場主要還是被四大廠商壟斷,國際市場佔有率雖然有上升,但目前也僅有1.6%,另外大陸市場的拓展,也是影響營收能否繼續成長的關鍵。

B﹒獲利能力:

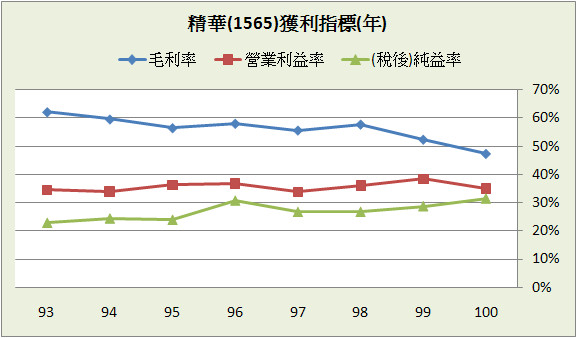

毛利率很高,代表產品有一定的競爭力,但毛利率有下滑的趨勢,顯市公司在提升營收的同時犧牲了一些毛利率,還好營業費用控管的不錯,營益率並沒有明顯下滑,所以整體盈餘還是成長的,近2年看似毛利率快速下跌,主要原因為會計規則轉換成國際財務報告準則( IFRS,International Financial Reporting Standards),部分營業成本轉換成營業費用。

C﹒業外投資:

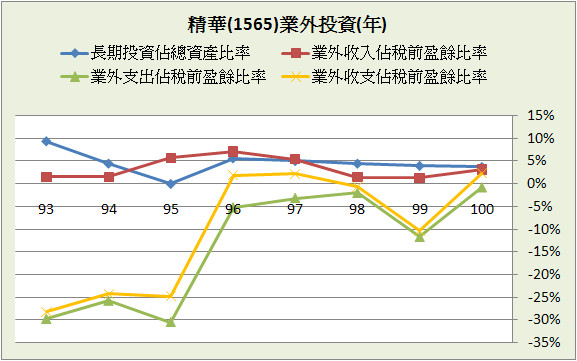

業外收支在96年開始由虧轉盈,而99年因為提列匯兌損失使得業外收支為負,不過長期投資比率不高,所以業外影響整體的程度還不大。

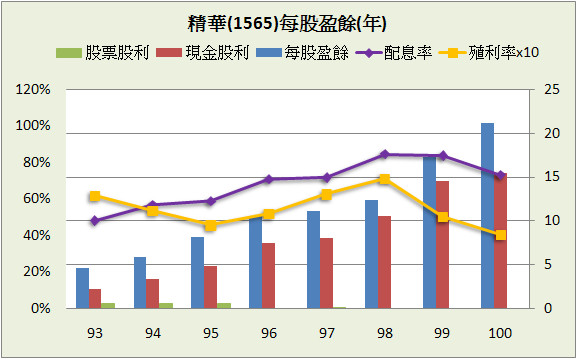

D﹒每股盈餘與股利政策:

93~100年EPS平均成長24.5%、平均配息率為68.5%、平均殖利率為5.5%,EPS成長的相當快速,並且在成長的同時還發放了不少現金股利,顯示公司不需要太大的資本支出就可以維持成長,所以能把大部分賺的錢回饋給股東,配息率也跟著越來越高,近3年平均高達80.6%。

三、現金流量表分析

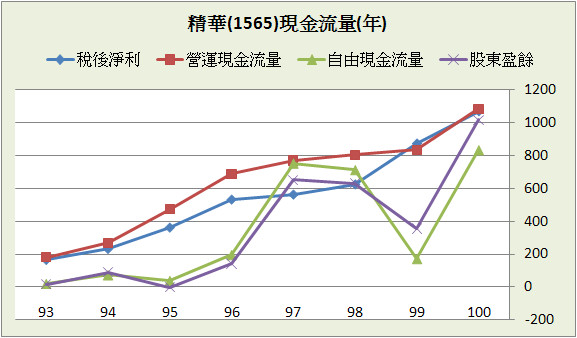

近8年平均每年稅後淨利成長30.5%。

近8年營運現金流量佔稅後淨利的比重:115.5%

近8年自由現金流量佔稅後淨利的比重:63.5%

近8年股東盈餘佔稅後淨利的比重:65.6%

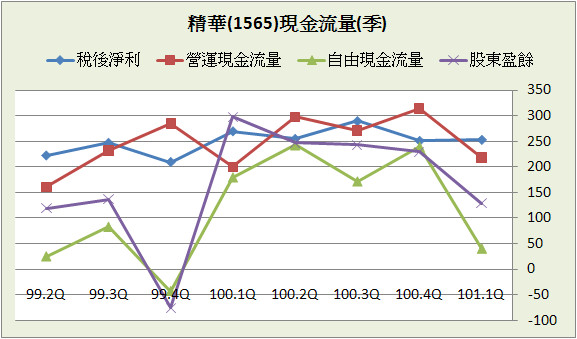

近8季營運現金流量佔稅後淨利的比重:99.1%

近8季自由現金流量佔稅後淨利的比重:47.1%

近8季股東盈餘佔稅後淨利的比重:66.4 %

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

近8年營運現金流量超過稅後淨利,創造現金流量的能力沒問題,前面說到精華資本支出不大,不過嚴格說來它還是需要資本支出的,所以投資現金流量多少還是會花掉一些現金,但跟很多黑洞公司比起來,精華已經節約很多了,自由現金流量比率也不低。

四、三大財務報表綜合分析

A﹒五大盈餘品質:

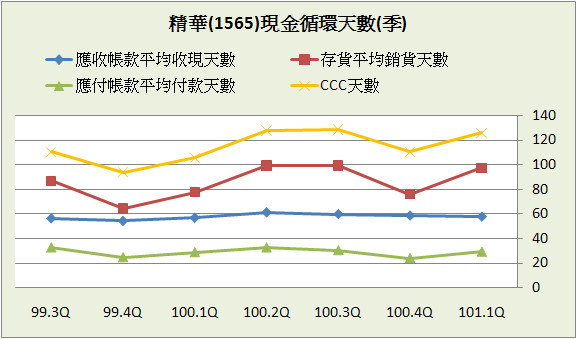

存貨指標連續4季呈現負面,而問題還在於營收成長趨緩,導致存貨的增加超過營收的增加。

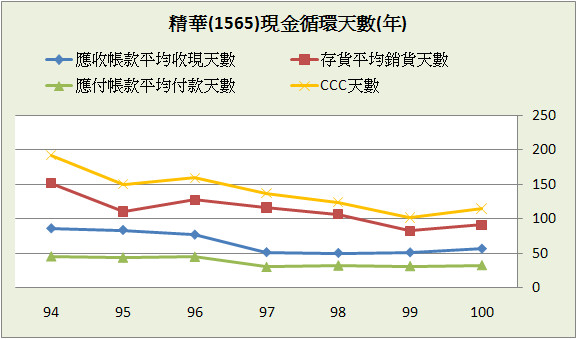

B﹒現金循環天數(CCC):

長年現金循環天數由於存貨銷售變快而下降,但100年卻在連續4年的下降之後首度上升,原因也是存貨銷售天數上升所致。

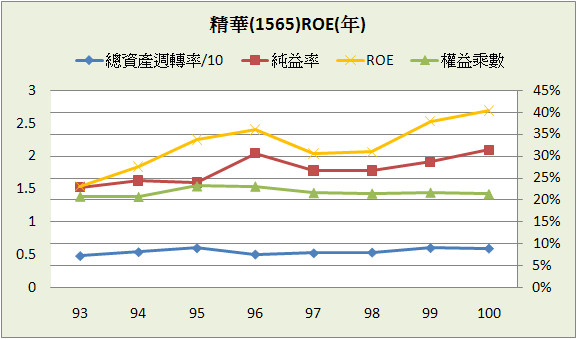

C﹒股東權益報酬率(ROE):

95年之後ROE一直維持在30%之上,在100年甚至突破40%,精華優秀的賺錢效率主要靠的是居高不下的純益率,且因為99~100年資產膨脹不多,所以即使營收成長趨緩,總資產週轉率也沒有明顯下降。

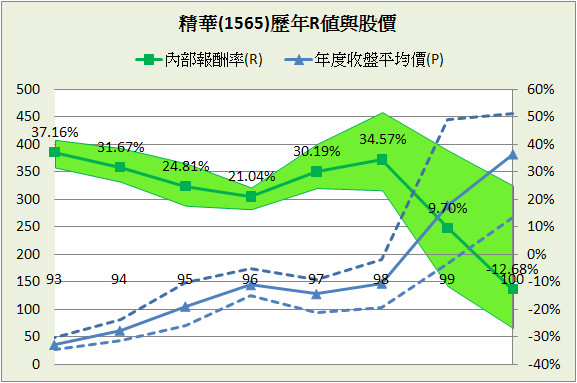

D﹒一美元的假設&保留盈餘報酬率:從93年到100年結算下來,精華每保留一元盈餘創造了高達9.7元的市值,而保留盈餘報酬率也高達66.9%,非常非常誇張的數字,原因在於快速成長的EPS加上不低的配息率。

「一家公司的保留盈餘之價值,取決於這些盈餘的運用效率,跟股東的持股百分比並無關係。」-巴菲特寫給股東的信

E﹒四年盈再率:分別為97:39.6%、98:26.6%、99:29.8%、100:15.7%,盈再率也在合理範圍內。

F.籌碼安定度:董監持股:11.1%,其中董事長持股3.6%、總經理1.9%,由於董監持股比率不高,這時候身為小股東就必須時常注意保留盈餘如何運用,董監酬勞會不會太高等等。

五、投資風險與理想買進價位

A﹒投資風險:

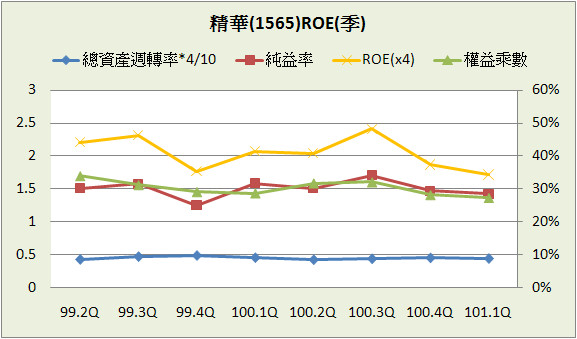

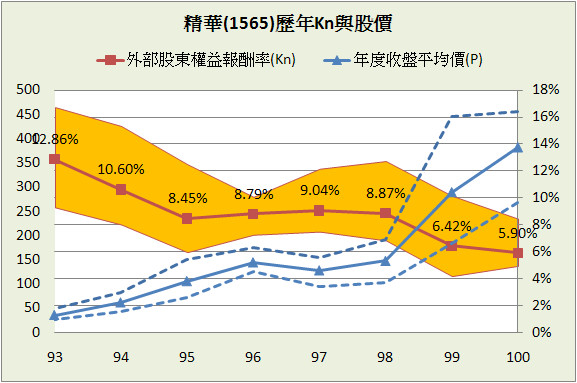

對於成長中的公司,市場通常會給比較高的評價,所以精華過去8年的平均K值只有8.9%,也就是差不多11倍的本益比,而以近4季平均年化ROE 40.2%和目前股價318.5所推算出來的K值為7.7%,跟過去平均比起來偏低。

精華股價從99年開始大漲,因此在這之前買入的投資報酬率都很好,99年之後K值掉了下來,到目前為止都沒有比較好的長期買點。

B.理想買進價位:

1.預期報酬率R值推算法:

參數

ROE:32.57% (93~100年算術平均)

配息率:76.89% (96~100年算術平均)

每股淨值:60.91 (101.1Q)

外部股東權益報酬率(Kn):8.87% (93~100年算術平均)

股價:318.5 (2012.06.11)

=>推算每年報酬率:9.83%

R值:12%

安全邊際:25%

=>推算股價:204.65

2.外部股東實質報酬率K值推算法:

參數

ROE:40.19% (100.2Q~101.1Q年化後算術平均)

每股淨值:60.91 (101.1Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:204.02

3.股東盈餘折現模式(二階段折現,5年後減速):

參數

股東盈餘:7.02億 (100年歲末稅後淨利乘以近8年股東盈餘佔稅後淨利的比重)

淨利成長率:19% (96~100年幾何平均)

5年後成長率:2% (保守估計)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

=>推算股價:207.08

4.彼得林區評價法:

參數

(稅後)淨利成長率:19% (96~100年幾何平均)

殖利率:5.53% (96~100年算術平均)

EPS:20.82 (100.2Q~101.1Q加總)

股價:318.5 (2012.06.11)

=>推算GYP值:1.6

GYP:2

=>推算股價:255.36

結論:

精華的業務算是比較簡單易懂,而且是會重覆購買的產品,加上這幾年瞳孔放大片盛行,使得業務範圍從近視人口拓展到年輕女性族群,雖然無法保證10年後隱形眼鏡還會存在,但目前市場還處於成長階段,最大的問題應該還是品牌的市占率能否在四大國際廠商之外的區域拓展,以維持盈餘穩定成長。

延伸閱讀:

和巴菲特同步買進(四)- 選股_巴菲特概念股

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

成立時間:75/09/24

初次上市(櫃)日期:93/03/30

主要業務:隱形眼鏡99.96%、原料0.04%

豁達人生小品

有一個20出頭的小夥子匆忙地在路上行走,他走得如此專心,對路旁的風景與過往的行人完全不屑一顧。

突然之間,有個人在路旁攔住他,輕聲問道:「年輕人,你走得這麼快做什麼?」

但小夥子頭也不回,繼續飛快地向前奔跑著,只是在越過這個人身邊時,冷冷丟下一句:「別擋我的路,我正在尋找機會。」

轉眼間,20年過去了,小夥子已經變成中年人,他的臉上多了些滄桑,但是腳程不減,他依然在路上行色匆匆。

這一天,路上又有一個人攔住他,問道:「喂,你走這麼快,究竟在忙些什麼呀?」

「別擋我的路,我在尋找機會。」他還是連頭也不抬一下。

又是20年過去了,這個中年人已經變成一位老人,看起來面色憔悴、目光呆滯,明明已經步履蹣跚,但還是拼了老命似的往前走。

有一天,又一個人擋住他的去路,問道:「老人家!這麼多年了,你還在尋找你的機會嗎?」

「是啊!你怎麼知道?」

當這名老頭說完這句話後,抬頭一看猛然一驚,接著一陣鼻酸,眼淚不禁掉了下來。

原來這麼多年來,在路上一直要跟他說話的人是”卡俄茹斯”-機會之神。

"很多人都是三十歲就死了,八十歲才埋葬。"-本間久雄

-----

相關新聞

精華隱形眼鏡今年出貨衝4億片新高 日本彩色片新客戶訂單到!

鉅亨網記者胡薏文 台北 2012-05-08 21:05

精華(1565-TW)董事長陳明賢今天表示,精華光在日本隱形眼鏡代工市場,「白牌」品質超越嬌生,已做到讓日本客戶「心服口服」,第2家日本客戶訂單,可望自5月起交貨,精華在日本隱形眼鏡代工目前已躍居第1大,單月營收很快即可突破3億元門檻,今年全年隱形眼鏡出貨量將挑戰4億片新高!

精華目前有34條生產線,每條產線產能約1000萬片,總產能為3.4億片,去年新購置的廠房,預定第3季完工,將有增加10條生產線的空間。不過陳明賢強調,精華的強項在於生產調度與「超產」,產能利用率將可超過100%,即使接獲客戶訂單後,再開始調度產線生產,均可如期交貨。

陳明賢指出,精華光學去年在內銷部分,銷售量正式突破1億片,而其他4家進口隱形眼鏡廠,銷售量為1.58億片,內銷部分精華市占率已達39%,外銷部分,精華去年外銷達3.2億片,占整體外銷比重達84%。精華今年在彩色片部分,銷售量將可突破1億片,全球市占率排名第2,僅次於嬌生。

去年精華市場以亞洲為主,亞洲占營收比重達47%,其中以日本為主,台灣占營收比重為36%,其中日拋型為日本、台灣銷售比重最高產品,歐洲、美洲各占14%、3%。

陳明賢表示,精華未來將視訂單需求,擴充製程設備,而未來將繼續拓展彩色日拋隱形眼鏡的海外市場,並提供多樣化產品,滿足各地客戶市場區隔需求。

精華4月營收為2.97億元,年增9.15%,為單月歷史次高記錄,法人指出,精華5月起在日本新客戶訂單到位後,業績將有機會更上層樓,最快第2季單月營收即有機會突破3億元大關。

-----

財報分析

一、資產負債表分析

A﹒財務結構:

精華的財務多年來大部份都維持固定的結構,很少有短期借款,就算有也很快就還了,資金缺口以長期借款來支應,但比例也不多,101.1Q負債比率25%,長期借款佔總資產僅7.1%,主要的負債項目還是因為生意往來而產生的”應付帳款”和”應付費用”,財務結構堪稱穩健。

B﹒資產流動:

101.1Q光手上現金就比負債總額還多,因此短期支付能力當然沒有問題。

C﹒股本形成:

有6年沒有辦理現金增資,最近的一次是在96年,辦理的金額也不大,盈餘轉增資佔股本比率也越來越高。

D﹒轉投資:101.1Q長期投資佔總資產比率只有3.5%,且轉投資項目只有2家100%持股的海外控股公司,可以說是百分之百專注本業。

二、損益表分析

A﹒營收趨勢:

營收從98年年中開始穩定成長了2年,到了100年年中成長趨緩下來,從累積營收年增率看就很清楚,目前營運動能正在谷底,也沒有很明顯再起的跡象;精華的營收主力是拋棄式隱形眼鏡,同時身兼代工和品牌,代工方面因為國際大廠都是製造、行銷一體,所以讓精華能夠在大廠忽略的ODM市場上搶到一席之地,而品牌方面”帝康”在國內近幾年有打出名號,但國際市場主要還是被四大廠商壟斷,國際市場佔有率雖然有上升,但目前也僅有1.6%,另外大陸市場的拓展,也是影響營收能否繼續成長的關鍵。

B﹒獲利能力:

毛利率很高,代表產品有一定的競爭力,但毛利率有下滑的趨勢,顯市公司在提升營收的同時犧牲了一些毛利率,還好營業費用控管的不錯,營益率並沒有明顯下滑,所以整體盈餘還是成長的,近2年看似毛利率快速下跌,主要原因為會計規則轉換成國際財務報告準則( IFRS,International Financial Reporting Standards),部分營業成本轉換成營業費用。

C﹒業外投資:

業外收支在96年開始由虧轉盈,而99年因為提列匯兌損失使得業外收支為負,不過長期投資比率不高,所以業外影響整體的程度還不大。

D﹒每股盈餘與股利政策:

93~100年EPS平均成長24.5%、平均配息率為68.5%、平均殖利率為5.5%,EPS成長的相當快速,並且在成長的同時還發放了不少現金股利,顯示公司不需要太大的資本支出就可以維持成長,所以能把大部分賺的錢回饋給股東,配息率也跟著越來越高,近3年平均高達80.6%。

三、現金流量表分析

近8年平均每年稅後淨利成長30.5%。

近8年營運現金流量佔稅後淨利的比重:115.5%

近8年自由現金流量佔稅後淨利的比重:63.5%

近8年股東盈餘佔稅後淨利的比重:65.6%

近8季營運現金流量佔稅後淨利的比重:99.1%

近8季自由現金流量佔稅後淨利的比重:47.1%

近8季股東盈餘佔稅後淨利的比重:66.4 %

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

近8年營運現金流量超過稅後淨利,創造現金流量的能力沒問題,前面說到精華資本支出不大,不過嚴格說來它還是需要資本支出的,所以投資現金流量多少還是會花掉一些現金,但跟很多黑洞公司比起來,精華已經節約很多了,自由現金流量比率也不低。

四、三大財務報表綜合分析

A﹒五大盈餘品質:

存貨指標連續4季呈現負面,而問題還在於營收成長趨緩,導致存貨的增加超過營收的增加。

B﹒現金循環天數(CCC):

長年現金循環天數由於存貨銷售變快而下降,但100年卻在連續4年的下降之後首度上升,原因也是存貨銷售天數上升所致。

C﹒股東權益報酬率(ROE):

95年之後ROE一直維持在30%之上,在100年甚至突破40%,精華優秀的賺錢效率主要靠的是居高不下的純益率,且因為99~100年資產膨脹不多,所以即使營收成長趨緩,總資產週轉率也沒有明顯下降。

D﹒一美元的假設&保留盈餘報酬率:從93年到100年結算下來,精華每保留一元盈餘創造了高達9.7元的市值,而保留盈餘報酬率也高達66.9%,非常非常誇張的數字,原因在於快速成長的EPS加上不低的配息率。

「一家公司的保留盈餘之價值,取決於這些盈餘的運用效率,跟股東的持股百分比並無關係。」-巴菲特寫給股東的信

E﹒四年盈再率:分別為97:39.6%、98:26.6%、99:29.8%、100:15.7%,盈再率也在合理範圍內。

F.籌碼安定度:董監持股:11.1%,其中董事長持股3.6%、總經理1.9%,由於董監持股比率不高,這時候身為小股東就必須時常注意保留盈餘如何運用,董監酬勞會不會太高等等。

五、投資風險與理想買進價位

A﹒投資風險:

對於成長中的公司,市場通常會給比較高的評價,所以精華過去8年的平均K值只有8.9%,也就是差不多11倍的本益比,而以近4季平均年化ROE 40.2%和目前股價318.5所推算出來的K值為7.7%,跟過去平均比起來偏低。

精華股價從99年開始大漲,因此在這之前買入的投資報酬率都很好,99年之後K值掉了下來,到目前為止都沒有比較好的長期買點。

B.理想買進價位:

1.預期報酬率R值推算法:

參數

ROE:32.57% (93~100年算術平均)

配息率:76.89% (96~100年算術平均)

每股淨值:60.91 (101.1Q)

外部股東權益報酬率(Kn):8.87% (93~100年算術平均)

股價:318.5 (2012.06.11)

=>推算每年報酬率:9.83%

R值:12%

安全邊際:25%

=>推算股價:204.65

2.外部股東實質報酬率K值推算法:

參數

ROE:40.19% (100.2Q~101.1Q年化後算術平均)

每股淨值:60.91 (101.1Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:204.02

3.股東盈餘折現模式(二階段折現,5年後減速):

參數

股東盈餘:7.02億 (100年歲末稅後淨利乘以近8年股東盈餘佔稅後淨利的比重)

淨利成長率:19% (96~100年幾何平均)

5年後成長率:2% (保守估計)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

=>推算股價:207.08

4.彼得林區評價法:

參數

(稅後)淨利成長率:19% (96~100年幾何平均)

殖利率:5.53% (96~100年算術平均)

EPS:20.82 (100.2Q~101.1Q加總)

股價:318.5 (2012.06.11)

=>推算GYP值:1.6

GYP:2

=>推算股價:255.36

結論:

精華的業務算是比較簡單易懂,而且是會重覆購買的產品,加上這幾年瞳孔放大片盛行,使得業務範圍從近視人口拓展到年輕女性族群,雖然無法保證10年後隱形眼鏡還會存在,但目前市場還處於成長階段,最大的問題應該還是品牌的市占率能否在四大國際廠商之外的區域拓展,以維持盈餘穩定成長。

延伸閱讀:

和巴菲特同步買進(四)- 選股_巴菲特概念股

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

全站熱搜

留言列表

留言列表