財報種類:五鼎(1733)_母財報

成立時間:86/12/02

初次上市(櫃)日期:89/06/13

主要業務:測試片66.28%、其他18.91%、測試儀14.82%

豁達人生小品

相傳世界上最富有的人不是比爾蓋茲,不是賈柏斯,而是一群猶太裔的銀行家,當然你可能沒聽過他們的名字,因為他們總是非常低調,也善於隱身於媒體之後,其掌握的財富無可計算,因為財富就是他們創造出來的,他們控制了經濟的血液-貨幣,他們就是”羅斯柴爾德家族”。

1815年6月18日,法國的拿破崙和英國的威靈頓兩軍對峙,在比利時布魯塞爾近郊準備交戰,此戰役不僅是拿破崙和威靈頓兩支大軍之間的生死決鬥,也是成千上萬投資者的巨大賭博,如果英國敗了,英國公債的價格將跌進深淵;如果英國勝了,英國公債將沖上雲霄。倫敦股票交易所內,緊張的氣氛到了極點,贏家將獲 得空前的財富,輸家將損失慘重,所有的人都在焦急地等待著戰役的最終結果。

正當兩支狹路相逢的大軍進行著殊死戰鬥時,神秘的間諜們也在迅速地從兩軍內部收集著盡可能準確的戰況進展情報,更多的間諜們隨時負責把最新戰況轉送到離戰 場最近的情報中轉站。到傍晚時分,一個名叫羅斯伍茲的快信傳遞員親眼目睹了戰況,他立刻騎快馬奔向布魯塞爾,然後轉往奧斯坦德港。深夜時分,羅斯伍茲跳上 了一艘具有特別通行證的快船,在付了2000法郎的費用之後,他終於找到了一個水手,連夜幫他渡過了風急浪高的英吉利海峽。6月19日清晨,當他到達英國 福克斯頓的岸邊時,有一位面無表情、眼神無絲毫情緒的銀行家在那裡等候,他快速打開信封,流覽了戰報標題,然後策馬直奔倫敦的股票交易所。

這位銀行家進入倫敦的股票交易所時,所有正在焦急等待戰報的人群立刻安靜下來,目光全集中在那位面無表情、眼神無絲毫情緒的銀行家,他和環伺在身旁的交易員交換了幾個眼神,然後身旁的交易員一聲不響的衝向交易台,開始拋售英國公債,過一會終於有人發出驚叫:「他知道了!」「威靈頓戰敗了!」,緊接著交易所內所有人立刻像觸電一般回神過來,瘋狂拋售手中的英國公債,拋單像海潮一般,一波比一波猛烈,於是公債的價格瞬間崩潰,只剩下票面價格的5%。此時那位銀 行家依然面無表情,漠視的看著這一切,接著他又和環伺在身旁的交易員交換了眼神,身旁的交易員立即撲向交易台,開始買進市場上所能見到的每一張英國公債。

6月21日晚間,威靈頓公爵的信使抵達了倫敦,帶來的消息是-

英國戰勝了!!!

(這場戰役就是鼎鼎有名的滑鐵盧戰役)

在當時,英國政府的財政支出是靠發行公債來籌集的,換句話說,英國政府因為沒有貨幣發行權而必須向私人銀行借錢花,而且要支付8%左右的利息,所有本息都是以金幣結算,英國的公債就是未來政府稅收的憑證,英國人民有向政府繳納各種稅賦的義務。於是這位銀行家主導了整個英國的貨幣,英國日後的經濟命脈被他給緊緊勒住,國家的人民也等於變相的向他繳稅。

這位銀行家的名字叫做-南森‧羅斯柴爾德(Nathan Rothschild),羅斯柴爾德家族早期五兄弟中的老三。

(參考資料:貨幣戰爭_宋鴻兵)

-----

相關新聞

切對糖尿病領域,16年努力換來一鳴驚人

遠見雜誌2010年1月號 第283期

作者:文/彭杏珠

五鼎生技創下成立三年九個月就上櫃的最快紀錄,也是台灣第一家上市的生技公司,開業至今,年年賺錢。穩健的財務、耀眼的獲利,讓五鼎從2006年起,連續三年奪下《富比士》雜誌評比亞洲年度收益10億美元以下最佳200企業的殊榮。

不過,一般台灣投資人大都只看到五鼎人前風光的一面,卻不知道董事長兼總經理沈燕士已預先花了16年的研發時間,才換來日後五鼎的一鳴驚人。

30多年前,沈燕士從美國返台,進入清大分子生物研究所後,原可安安穩穩從事研究工作,當個坐領月退俸、享有清譽的教授,不料因為研究生的一句話,改變了一生。

學生問他,「我們未來的出路,難道只能跟老師一樣,不是出國念書、就是當教授嗎?」沈燕士驚覺所學雖然都屬於應用科學,卻只會在課堂上講授知識,為何不親身實踐一下?

學者從商,當真勇氣十足。38歲才創設三泰儀器公司的沈燕士,特地刻了「四民之末」的印章以茲借惕。他說,士農工商是社會四大組成分子,我從首席的士變成末位的商,心情五味雜陳。

生技產業五花八門,有新藥研發、醫療器材、耗材以及醫療美容四大領域。家無恆產又無背景的沈燕士不敢貿然投入新藥領域,選擇結合自己生化專業以及台灣傲視全球的IC製造能力,借力使力,決定切入醫療儀器、耗材市場。

要做就做第一,而且只做台灣從未做過的產品,沈燕士再進一步聚焦到糖尿病領域,因為糖尿病無法根治,只能靠後天控制,加上居家、遠距照護的需求,血糖機及血糖試紙的市場有增無減。

根據國際糖尿病聯合會(IDF)2009年10月最新資料顯示,全球糖尿病患人數已達到2.85億,超過一半屬於20至60歲的族群。按照目前的增長速度,預估2030年病患總數將超過4.35億,比北美洲總人口還要多。

沈燕士精確瞄準目標市場,讓五鼎立於不敗之地。

元富證券投顧總經理劉坤錫分析,生技業屬於波動較大的產業,尤其是新藥研發,必須有新產品,才能創造新題材、高獲利。五鼎能長期穩定獲利,在於選對市場,儀器、耗材相對波動小,都有持續穩定的需求。

開山始祖從零開始,千頭萬緒樣樣艱難,沈燕士團隊連血糖試片的油墨、材料、印刷方式,都要靠自己研發。歷經四年努力,1985年,終於成功研發光學式血糖機,1993年並開發完成電化學式的血糖試片,當時全世界連同台灣,只有四家廠商研發成功。三年後,電化學式血糖儀還得到國家產品金質獎 。

正所謂「十年寒窗無人問,一舉成名天下知」,1997年,沈燕士團隊將血糖測試系統專利分割出來,一堆法人機構捧著鈔票搶著投資,五鼎生技於焉誕生。

由於公司成立前,就已擁有沈燕士團隊的原型(prototype)產品,省卻漫長的研發過程,得以創下首年度就獲利的紀錄。

十多年來,全世界的血糖機、試片市場規模已從10億美元,擴增到80億美元,成長幅度高達700%,五鼎也隨著市場一起飛舞。其中九成雖然由羅氏、亞培、拜爾、嬌生、日本Arkray所壟斷,其餘小廠只能爭食剩餘10%的市場,不過這已足夠餵飽五鼎。

五鼎囊括剩下的10%市場中的3%訂單,其中八成是ODM、二成自創品牌,外銷比例高達97%。

多年來,沈燕士為台灣創造出一個小小產業,與醫療檢測、試片相關的行業因應而生,共計有20多家業者投入血糖套組市場。

不過,年年要確保四成以上的高毛利,絕非易事。必須不斷研發新產品,拉開與競爭對手的差距。並透過自動化系統,降低試片生產成本,甚至將毛利較低的儀器項目轉往大陸製造,才能確保競爭優勢。

「五鼎必須做到產品改良、材料改良、成本改良,才能領先同業,」沈燕士指出。例如研發費用就占了營收7%至12%不等,人才遍及生物醫學、軟體資訊、電子、機械與材料化學領域。五鼎不僅藉此研發出全球第一台手持式尿酸檢測機,還推出多項台灣第一的產品,例如國台客語發音的血糖測試儀器等。

沈燕士說,糖尿病患視力不太好,開發國台客語血糖機,透過語音方式說明,讓病患輕鬆使用。

布局農技、環保及藥物,不怕仿冒品

另外,也持續研發二代膽固醇、尿酸以及新型糖化血色素等居家手持式測試儀器。其中,二代膽固醇機已發展完成,且通過CE認證,準備量產中。

除了創新產品外,施羅德投信投資長陳朝燈指出,生技醫材的品質很重要,如果血糖測不準,病人無法掌握病情,將延誤醫治。這種攸關生命健康的事情,消費者也不敢大意,寧可多花一點錢買心安,這也是五鼎能維持高毛利的原因之一。

創業28年來,沈燕士如人飲水冷暖自知,學者性格總是與爾虞我詐的商場格格不入,他謹記先父所言:要賺誠實的錢。諷刺的是,他卻飽受被抄襲之苦。台灣血糖套組廠商有20幾家,是全球密度最高的地區。雖然技術進入門檻高,但不需要大資本,一旦研發出來,很快就被仿冒。

五鼎花兩至三年時間研發出新產品,回收蜜月期不到兩年就被剽竊,「不僅剽竊技術、惡性挖角人才、還用低價來搶我的訂單,」沈燕士只要說到被仿冒的事情,就心如刀割。

還好,從血糖機、試片起家的五鼎,在削價競爭的商場裡,已學會一套生存之道。不再局限於居家照護、試劑,更往農業生技、環保及藥物研究邁進,目前已推出農藥殘餘檢測機,並積極布局中草藥研發。

已經66歲的沈燕士每星期台北、新竹兩地跑。老當益壯的他希望在退休前,能研發出心臟病、中風的預警機制,並期許五鼎能成為全方位的生技公司。

-----

財報分析

一、資產負債表分析

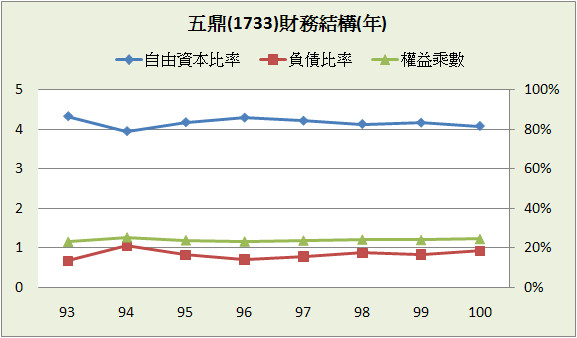

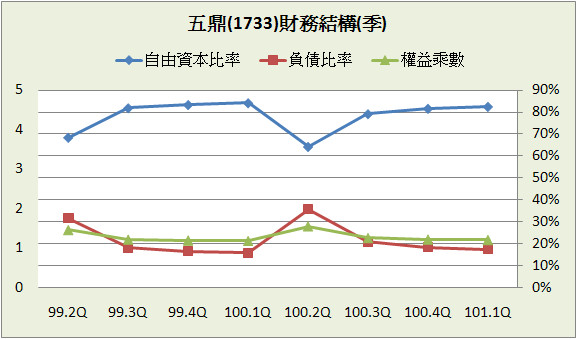

A﹒財務結構:

由於五鼎在成立前就已經研發完成主力產品,所以省卻了生技產業最消耗現金流的研發費用,也讓五鼎一直保持良好的財務體質,101.1Q負債比率僅17.5%,沒有長、短期借款,只有生意往來產生的應收帳款、費用,所以基本上五鼎是一家零負債公司,如果屏除獲利能力因素,這種公司在景氣衰退的情況下也比較能生存下來。

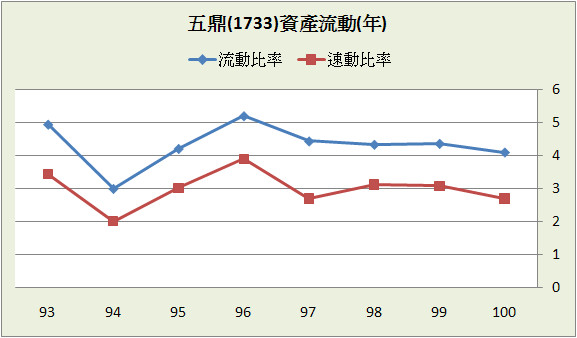

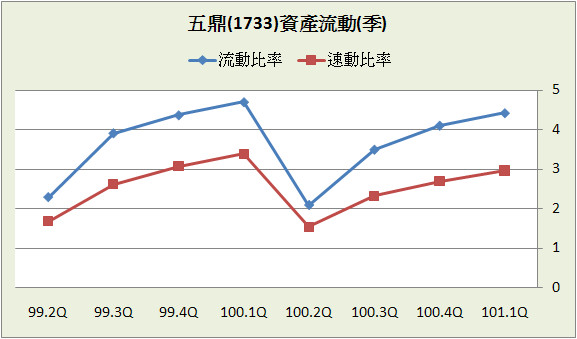

B﹒資產流動:

流動比率和速動比率一直都高於標準不少,101.1Q手上現金比負債總額還多,每股現金淨值2.5,短期支付能力毫無疑問良好。

C﹒股本形成:

89年上櫃後從來沒辦理過現金增資,證明五鼎有能力自給自足,現金增資比率也已降到26.2%。

D﹒轉投資:101.1Q長期投資佔總資產僅0.65%,轉投資項目大部分是一些金融商品,財務狀況很透明。

二、損益表分析

A﹒營收趨勢:

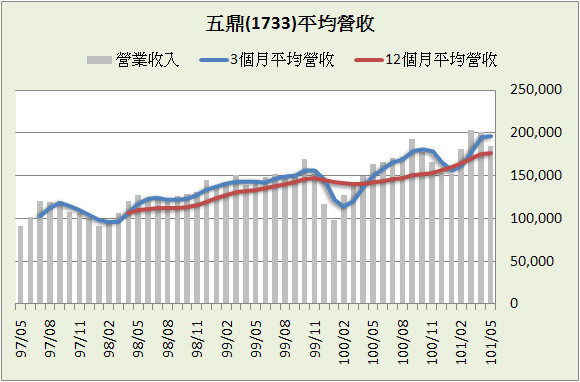

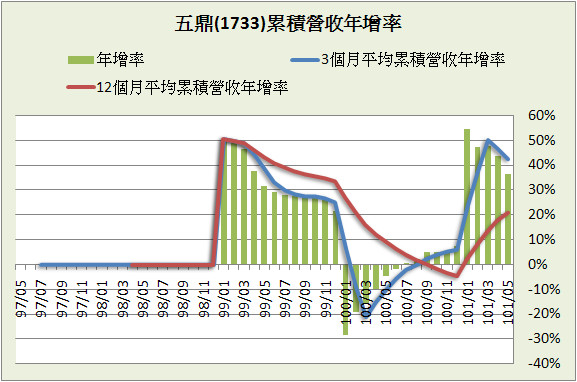

血糖監測產品的全球市場屬於寡佔市場,最大的四個廠商全球市場佔有率就佔了全部的85%,五鼎只有僅僅2%,其中主要營收來源為美洲,佔五鼎全部營收69.8%,其次為歐洲的20.6%,然後是亞洲的6.2%,亞洲雖然比率不高但卻是前景最看好的市場,也是未來營收成長的依託之一;營收圖長期來看五鼎的營收處於穩定成長中,雖然99年末、100年初遇到小亂流,使得”12個月平均營收”轉為下跌,但很快又隨著”3個月平均營收”拉起而上升,恢復成長力道,從累積營收年增率圖看到101年1月時,”3個月累積營收年增率”和” 12個月累積營收年增率”皆處於上升趨勢,從那時買進放到現在有將近10%的報酬率。

B﹒獲利能力:

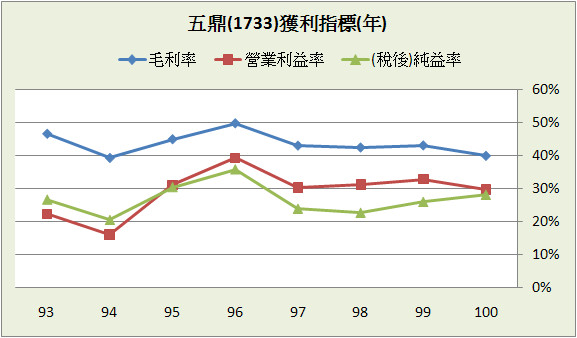

五鼎不只長年毛利率保持在40%之上,純益率也都有20%以上的水準,雖然主力產品在全球市場市占率僅有2%,但這2%之中五鼎站的也很穩。

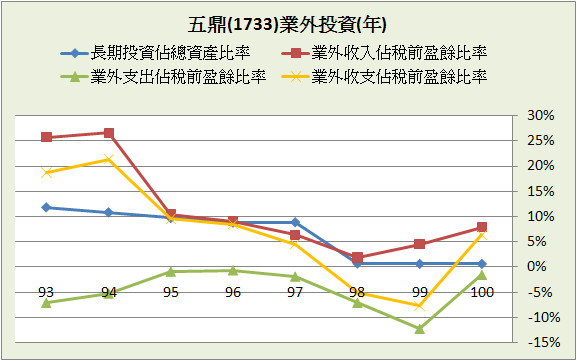

C﹒業外投資:

長期投資比率很低,隨著盈餘逐年成長,業外收入比重也跟著降低。

D﹒每股盈餘與股利政策:

除了97~98年遇到金融風暴,EPS每年都在成長,93~100年EPS平均成長為13.1%、平均配息率76.8%、平均殖利率6.2%,近幾年有提高配息的趨勢,98~100年平均配息率近90%,難怪董事長自認為五鼎是很好的定存股。

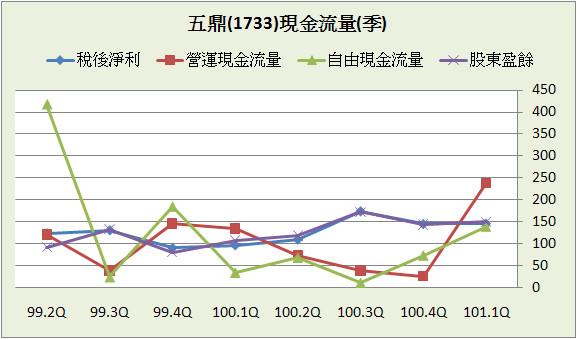

三、現金流量表分析

96~100年平均每年稅後淨利成長18%。

近8年營運現金流量佔稅後淨利的比重:96.1%

近8年自由現金流量佔稅後淨利的比重:78.9%

近8年股東盈餘佔稅後淨利的比重:86.9%

近8季營運現金流量佔稅後淨利的比重:80.5%

近8季自由現金流量佔稅後淨利的比重:94%

近8季股東盈餘佔稅後淨利的比重:98 %

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

一般生技公司最重要的資本支出在研發費用,但五鼎在成立前就已經研發完成主力產品,所以投資支出非常低,100年研發費用僅佔營收4.7%,自由現金流量和股東盈餘比率也就非常高,營運現金流量因為100年一筆應收帳款未兌現,所以比率稍低於100%,但只要未來收帳正常也沒什麼問題。

四、三大財務報表綜合分析

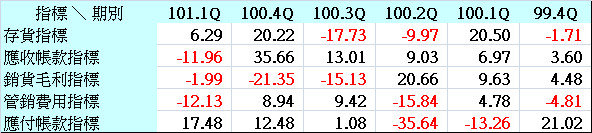

A﹒五大盈餘品質:

由應收帳款指標也可看出100年的收帳問題,這在101.1Q有稍微好轉。

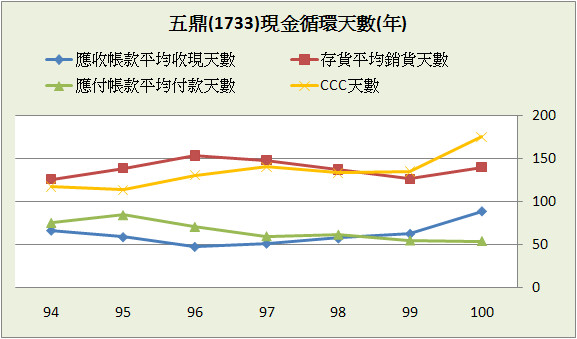

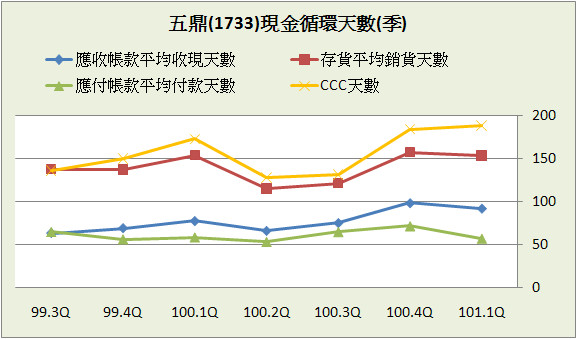

B﹒現金循環天數(CCC):

也是因為100年的應收帳款,造成現金循環天數上升,除此之外五鼎的現金週轉維持得很穩定。

C﹒股東權益報酬率(ROE):

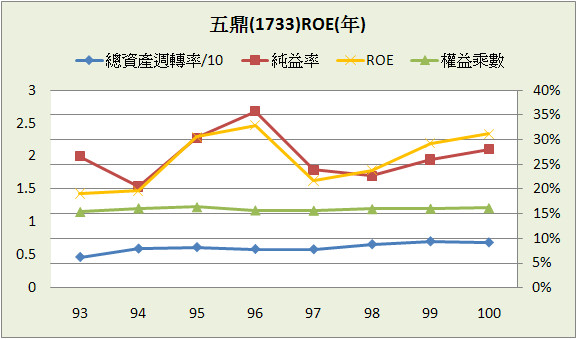

近8年總資產週轉率有微微上升的趨勢,但影響ROE最大的因子在於純益率,由於五鼎的高純益率,從95年後ROE沒有低於20%之下,賺錢的效率不在話下。

D﹒一美元的假設&保留盈餘報酬率:從93年到100年結算下來,五鼎每保留一元盈餘創造了4元的市值,保留盈餘報酬率更是高達45.7%,依照結果論,五鼎的經營者對於保留盈餘的使用很有效率。

「管理團隊最重要的行動莫過於配置公司的資金。"最重要"是因為,資金的運用最後決定了股東的價值。」-巴菲特勝券在握的12個原則

E﹒四年盈再率:分別為97:18.7%、98:7.2%、99:11%、100:8.4%,盈再率非常低,間接說明五鼎的資本支出需求很小。

F.籌碼安定度:董監持股:11.4%,其中董事長(兼總經理)持股10.3%,所以董事長在董監事裡面一人獨大,公司擁有明顯的核心,只要這個核心沒有變化,公司營運風格也不會有太大轉變。

五、投資風險與理想買進價位

A﹒投資風險:

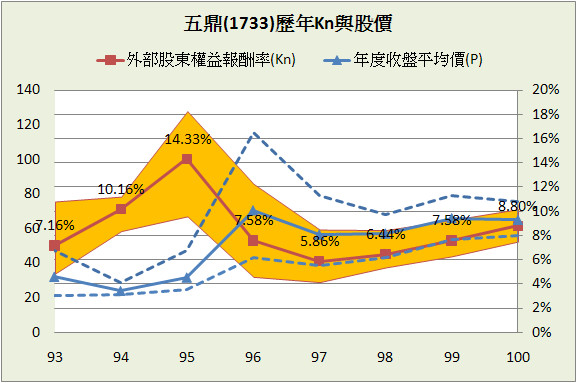

過去8年平均K值8.5%,但比較高的報酬率只有94、95兩年,其餘年份報酬率則偏低,以近4季平均年化ROE 35.1%和目前股價75.2所推算出來的K值為9.3%。

94、95兩年的外部股東權益報酬率比較高,果然這兩年買進放到現在都有很好的年複利報酬率。

「所以過去幾年,我建議大家吃安眠藥,然後買各種好股票,睡上幾年,不要去聽外面的狂風暴雨。接受這個建議的人,後來就能享受到愉快的意外驚喜。」-一個投機者的告白

B.理想買進價位:

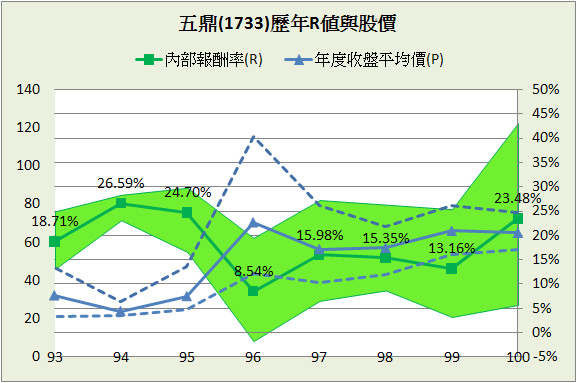

1.預期報酬率R值推算法(推算10年):

參數

ROE:26.02% (93~100年算術平均)

配息率:76.84% (93~100年算術平均)

每股淨值:19.86 (101.1Q)

外部股東權益報酬率(Kn):8.49% (93~100年算術平均)

股價:75.2 (2012.06.23)

=>推算每年報酬率:9.97%

R值:12%

安全邊際:25%

=>推算股價:48.88

2.外部股東實質報酬率K值推算法:

參數

ROE:26.02% (93~100年算術平均)

每股淨值:19.86 (101.1Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:43.07

3.股東盈餘折現模式(二階段折現,5年後減速):

參數

股東盈餘:4.58億 (100年歲末稅後淨利乘以近8年股東盈餘佔稅後淨利的比重)

稅後淨利成長率:12% (93~100年平均成長18.04%,96~100年為6.94%,我們取中間值)

5年後成長率:2% (保守估計)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

=>推算股價:54.7

4.彼得林區評價法:

參數

稅後淨利成長率:12% (93~100年平均成長18.04%,96~100年為6.94%,我們取中間值)

殖利率:5.57% (96~100年算術平均)

EPS:6.03 (100.2Q~101.1Q加總)

股價:75.2 (2012.06.23)

=>推算GYP值:1.41

GYP:2

=>推算股價:52.96

結論:

生技產業和軟體產業有某程度上的相同之處,重點在於前期的研究開發,如果無法撐過前期或成果不如預期,那投入的費用都會白費,但只要研發成功申請專利,並且打入市場被消費者接納,接下來就成了擁有長期競爭優勢的印鈔票機器,而五鼎已經撐過了前面的階段,所以只要競爭優勢沒有被對手趕上、毛利率維持穩定,未來還是一片光明。

「我最重要的事就是弄明白環繞公司的護城河有多大。我喜歡的當然是座大城堡,還有養著食人魚與鱷魚的護城河。」-巴菲特勝券在握的12個原則

延伸閱讀:

和巴菲特同步買進(四)- 選股_巴菲特概念股

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

成立時間:86/12/02

初次上市(櫃)日期:89/06/13

主要業務:測試片66.28%、其他18.91%、測試儀14.82%

豁達人生小品

相傳世界上最富有的人不是比爾蓋茲,不是賈柏斯,而是一群猶太裔的銀行家,當然你可能沒聽過他們的名字,因為他們總是非常低調,也善於隱身於媒體之後,其掌握的財富無可計算,因為財富就是他們創造出來的,他們控制了經濟的血液-貨幣,他們就是”羅斯柴爾德家族”。

1815年6月18日,法國的拿破崙和英國的威靈頓兩軍對峙,在比利時布魯塞爾近郊準備交戰,此戰役不僅是拿破崙和威靈頓兩支大軍之間的生死決鬥,也是成千上萬投資者的巨大賭博,如果英國敗了,英國公債的價格將跌進深淵;如果英國勝了,英國公債將沖上雲霄。倫敦股票交易所內,緊張的氣氛到了極點,贏家將獲 得空前的財富,輸家將損失慘重,所有的人都在焦急地等待著戰役的最終結果。

正當兩支狹路相逢的大軍進行著殊死戰鬥時,神秘的間諜們也在迅速地從兩軍內部收集著盡可能準確的戰況進展情報,更多的間諜們隨時負責把最新戰況轉送到離戰 場最近的情報中轉站。到傍晚時分,一個名叫羅斯伍茲的快信傳遞員親眼目睹了戰況,他立刻騎快馬奔向布魯塞爾,然後轉往奧斯坦德港。深夜時分,羅斯伍茲跳上 了一艘具有特別通行證的快船,在付了2000法郎的費用之後,他終於找到了一個水手,連夜幫他渡過了風急浪高的英吉利海峽。6月19日清晨,當他到達英國 福克斯頓的岸邊時,有一位面無表情、眼神無絲毫情緒的銀行家在那裡等候,他快速打開信封,流覽了戰報標題,然後策馬直奔倫敦的股票交易所。

這位銀行家進入倫敦的股票交易所時,所有正在焦急等待戰報的人群立刻安靜下來,目光全集中在那位面無表情、眼神無絲毫情緒的銀行家,他和環伺在身旁的交易員交換了幾個眼神,然後身旁的交易員一聲不響的衝向交易台,開始拋售英國公債,過一會終於有人發出驚叫:「他知道了!」「威靈頓戰敗了!」,緊接著交易所內所有人立刻像觸電一般回神過來,瘋狂拋售手中的英國公債,拋單像海潮一般,一波比一波猛烈,於是公債的價格瞬間崩潰,只剩下票面價格的5%。此時那位銀 行家依然面無表情,漠視的看著這一切,接著他又和環伺在身旁的交易員交換了眼神,身旁的交易員立即撲向交易台,開始買進市場上所能見到的每一張英國公債。

6月21日晚間,威靈頓公爵的信使抵達了倫敦,帶來的消息是-

英國戰勝了!!!

(這場戰役就是鼎鼎有名的滑鐵盧戰役)

在當時,英國政府的財政支出是靠發行公債來籌集的,換句話說,英國政府因為沒有貨幣發行權而必須向私人銀行借錢花,而且要支付8%左右的利息,所有本息都是以金幣結算,英國的公債就是未來政府稅收的憑證,英國人民有向政府繳納各種稅賦的義務。於是這位銀行家主導了整個英國的貨幣,英國日後的經濟命脈被他給緊緊勒住,國家的人民也等於變相的向他繳稅。

這位銀行家的名字叫做-南森‧羅斯柴爾德(Nathan Rothschild),羅斯柴爾德家族早期五兄弟中的老三。

(參考資料:貨幣戰爭_宋鴻兵)

-----

相關新聞

切對糖尿病領域,16年努力換來一鳴驚人

遠見雜誌2010年1月號 第283期

作者:文/彭杏珠

五鼎生技創下成立三年九個月就上櫃的最快紀錄,也是台灣第一家上市的生技公司,開業至今,年年賺錢。穩健的財務、耀眼的獲利,讓五鼎從2006年起,連續三年奪下《富比士》雜誌評比亞洲年度收益10億美元以下最佳200企業的殊榮。

不過,一般台灣投資人大都只看到五鼎人前風光的一面,卻不知道董事長兼總經理沈燕士已預先花了16年的研發時間,才換來日後五鼎的一鳴驚人。

30多年前,沈燕士從美國返台,進入清大分子生物研究所後,原可安安穩穩從事研究工作,當個坐領月退俸、享有清譽的教授,不料因為研究生的一句話,改變了一生。

學生問他,「我們未來的出路,難道只能跟老師一樣,不是出國念書、就是當教授嗎?」沈燕士驚覺所學雖然都屬於應用科學,卻只會在課堂上講授知識,為何不親身實踐一下?

學者從商,當真勇氣十足。38歲才創設三泰儀器公司的沈燕士,特地刻了「四民之末」的印章以茲借惕。他說,士農工商是社會四大組成分子,我從首席的士變成末位的商,心情五味雜陳。

生技產業五花八門,有新藥研發、醫療器材、耗材以及醫療美容四大領域。家無恆產又無背景的沈燕士不敢貿然投入新藥領域,選擇結合自己生化專業以及台灣傲視全球的IC製造能力,借力使力,決定切入醫療儀器、耗材市場。

要做就做第一,而且只做台灣從未做過的產品,沈燕士再進一步聚焦到糖尿病領域,因為糖尿病無法根治,只能靠後天控制,加上居家、遠距照護的需求,血糖機及血糖試紙的市場有增無減。

根據國際糖尿病聯合會(IDF)2009年10月最新資料顯示,全球糖尿病患人數已達到2.85億,超過一半屬於20至60歲的族群。按照目前的增長速度,預估2030年病患總數將超過4.35億,比北美洲總人口還要多。

沈燕士精確瞄準目標市場,讓五鼎立於不敗之地。

元富證券投顧總經理劉坤錫分析,生技業屬於波動較大的產業,尤其是新藥研發,必須有新產品,才能創造新題材、高獲利。五鼎能長期穩定獲利,在於選對市場,儀器、耗材相對波動小,都有持續穩定的需求。

開山始祖從零開始,千頭萬緒樣樣艱難,沈燕士團隊連血糖試片的油墨、材料、印刷方式,都要靠自己研發。歷經四年努力,1985年,終於成功研發光學式血糖機,1993年並開發完成電化學式的血糖試片,當時全世界連同台灣,只有四家廠商研發成功。三年後,電化學式血糖儀還得到國家產品金質獎 。

正所謂「十年寒窗無人問,一舉成名天下知」,1997年,沈燕士團隊將血糖測試系統專利分割出來,一堆法人機構捧著鈔票搶著投資,五鼎生技於焉誕生。

由於公司成立前,就已擁有沈燕士團隊的原型(prototype)產品,省卻漫長的研發過程,得以創下首年度就獲利的紀錄。

十多年來,全世界的血糖機、試片市場規模已從10億美元,擴增到80億美元,成長幅度高達700%,五鼎也隨著市場一起飛舞。其中九成雖然由羅氏、亞培、拜爾、嬌生、日本Arkray所壟斷,其餘小廠只能爭食剩餘10%的市場,不過這已足夠餵飽五鼎。

五鼎囊括剩下的10%市場中的3%訂單,其中八成是ODM、二成自創品牌,外銷比例高達97%。

多年來,沈燕士為台灣創造出一個小小產業,與醫療檢測、試片相關的行業因應而生,共計有20多家業者投入血糖套組市場。

不過,年年要確保四成以上的高毛利,絕非易事。必須不斷研發新產品,拉開與競爭對手的差距。並透過自動化系統,降低試片生產成本,甚至將毛利較低的儀器項目轉往大陸製造,才能確保競爭優勢。

「五鼎必須做到產品改良、材料改良、成本改良,才能領先同業,」沈燕士指出。例如研發費用就占了營收7%至12%不等,人才遍及生物醫學、軟體資訊、電子、機械與材料化學領域。五鼎不僅藉此研發出全球第一台手持式尿酸檢測機,還推出多項台灣第一的產品,例如國台客語發音的血糖測試儀器等。

沈燕士說,糖尿病患視力不太好,開發國台客語血糖機,透過語音方式說明,讓病患輕鬆使用。

布局農技、環保及藥物,不怕仿冒品

另外,也持續研發二代膽固醇、尿酸以及新型糖化血色素等居家手持式測試儀器。其中,二代膽固醇機已發展完成,且通過CE認證,準備量產中。

除了創新產品外,施羅德投信投資長陳朝燈指出,生技醫材的品質很重要,如果血糖測不準,病人無法掌握病情,將延誤醫治。這種攸關生命健康的事情,消費者也不敢大意,寧可多花一點錢買心安,這也是五鼎能維持高毛利的原因之一。

創業28年來,沈燕士如人飲水冷暖自知,學者性格總是與爾虞我詐的商場格格不入,他謹記先父所言:要賺誠實的錢。諷刺的是,他卻飽受被抄襲之苦。台灣血糖套組廠商有20幾家,是全球密度最高的地區。雖然技術進入門檻高,但不需要大資本,一旦研發出來,很快就被仿冒。

五鼎花兩至三年時間研發出新產品,回收蜜月期不到兩年就被剽竊,「不僅剽竊技術、惡性挖角人才、還用低價來搶我的訂單,」沈燕士只要說到被仿冒的事情,就心如刀割。

還好,從血糖機、試片起家的五鼎,在削價競爭的商場裡,已學會一套生存之道。不再局限於居家照護、試劑,更往農業生技、環保及藥物研究邁進,目前已推出農藥殘餘檢測機,並積極布局中草藥研發。

已經66歲的沈燕士每星期台北、新竹兩地跑。老當益壯的他希望在退休前,能研發出心臟病、中風的預警機制,並期許五鼎能成為全方位的生技公司。

-----

財報分析

一、資產負債表分析

A﹒財務結構:

由於五鼎在成立前就已經研發完成主力產品,所以省卻了生技產業最消耗現金流的研發費用,也讓五鼎一直保持良好的財務體質,101.1Q負債比率僅17.5%,沒有長、短期借款,只有生意往來產生的應收帳款、費用,所以基本上五鼎是一家零負債公司,如果屏除獲利能力因素,這種公司在景氣衰退的情況下也比較能生存下來。

B﹒資產流動:

流動比率和速動比率一直都高於標準不少,101.1Q手上現金比負債總額還多,每股現金淨值2.5,短期支付能力毫無疑問良好。

C﹒股本形成:

89年上櫃後從來沒辦理過現金增資,證明五鼎有能力自給自足,現金增資比率也已降到26.2%。

D﹒轉投資:101.1Q長期投資佔總資產僅0.65%,轉投資項目大部分是一些金融商品,財務狀況很透明。

二、損益表分析

A﹒營收趨勢:

血糖監測產品的全球市場屬於寡佔市場,最大的四個廠商全球市場佔有率就佔了全部的85%,五鼎只有僅僅2%,其中主要營收來源為美洲,佔五鼎全部營收69.8%,其次為歐洲的20.6%,然後是亞洲的6.2%,亞洲雖然比率不高但卻是前景最看好的市場,也是未來營收成長的依託之一;營收圖長期來看五鼎的營收處於穩定成長中,雖然99年末、100年初遇到小亂流,使得”12個月平均營收”轉為下跌,但很快又隨著”3個月平均營收”拉起而上升,恢復成長力道,從累積營收年增率圖看到101年1月時,”3個月累積營收年增率”和” 12個月累積營收年增率”皆處於上升趨勢,從那時買進放到現在有將近10%的報酬率。

B﹒獲利能力:

五鼎不只長年毛利率保持在40%之上,純益率也都有20%以上的水準,雖然主力產品在全球市場市占率僅有2%,但這2%之中五鼎站的也很穩。

C﹒業外投資:

長期投資比率很低,隨著盈餘逐年成長,業外收入比重也跟著降低。

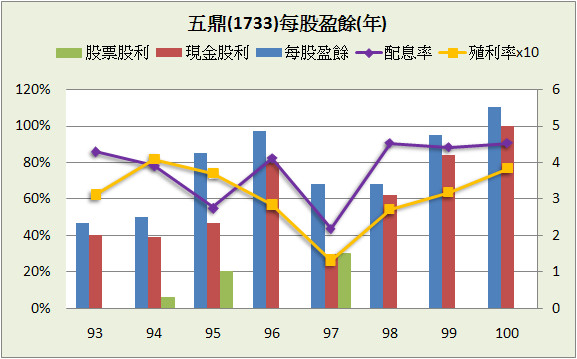

D﹒每股盈餘與股利政策:

除了97~98年遇到金融風暴,EPS每年都在成長,93~100年EPS平均成長為13.1%、平均配息率76.8%、平均殖利率6.2%,近幾年有提高配息的趨勢,98~100年平均配息率近90%,難怪董事長自認為五鼎是很好的定存股。

三、現金流量表分析

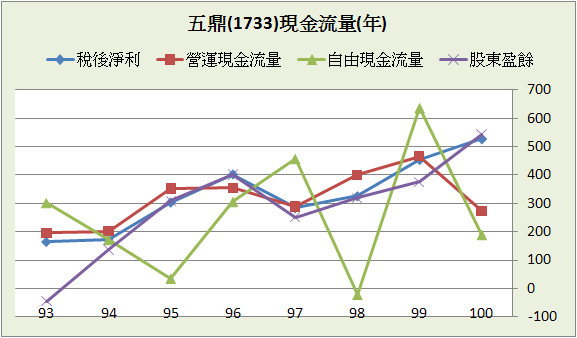

96~100年平均每年稅後淨利成長18%。

近8年營運現金流量佔稅後淨利的比重:96.1%

近8年自由現金流量佔稅後淨利的比重:78.9%

近8年股東盈餘佔稅後淨利的比重:86.9%

近8季營運現金流量佔稅後淨利的比重:80.5%

近8季自由現金流量佔稅後淨利的比重:94%

近8季股東盈餘佔稅後淨利的比重:98 %

(股東盈餘定義:稅後淨利加上折舊和攤提,再扣除長期投資和固定資產的購置)

一般生技公司最重要的資本支出在研發費用,但五鼎在成立前就已經研發完成主力產品,所以投資支出非常低,100年研發費用僅佔營收4.7%,自由現金流量和股東盈餘比率也就非常高,營運現金流量因為100年一筆應收帳款未兌現,所以比率稍低於100%,但只要未來收帳正常也沒什麼問題。

四、三大財務報表綜合分析

A﹒五大盈餘品質:

由應收帳款指標也可看出100年的收帳問題,這在101.1Q有稍微好轉。

B﹒現金循環天數(CCC):

也是因為100年的應收帳款,造成現金循環天數上升,除此之外五鼎的現金週轉維持得很穩定。

C﹒股東權益報酬率(ROE):

近8年總資產週轉率有微微上升的趨勢,但影響ROE最大的因子在於純益率,由於五鼎的高純益率,從95年後ROE沒有低於20%之下,賺錢的效率不在話下。

D﹒一美元的假設&保留盈餘報酬率:從93年到100年結算下來,五鼎每保留一元盈餘創造了4元的市值,保留盈餘報酬率更是高達45.7%,依照結果論,五鼎的經營者對於保留盈餘的使用很有效率。

「管理團隊最重要的行動莫過於配置公司的資金。"最重要"是因為,資金的運用最後決定了股東的價值。」-巴菲特勝券在握的12個原則

E﹒四年盈再率:分別為97:18.7%、98:7.2%、99:11%、100:8.4%,盈再率非常低,間接說明五鼎的資本支出需求很小。

F.籌碼安定度:董監持股:11.4%,其中董事長(兼總經理)持股10.3%,所以董事長在董監事裡面一人獨大,公司擁有明顯的核心,只要這個核心沒有變化,公司營運風格也不會有太大轉變。

五、投資風險與理想買進價位

A﹒投資風險:

過去8年平均K值8.5%,但比較高的報酬率只有94、95兩年,其餘年份報酬率則偏低,以近4季平均年化ROE 35.1%和目前股價75.2所推算出來的K值為9.3%。

94、95兩年的外部股東權益報酬率比較高,果然這兩年買進放到現在都有很好的年複利報酬率。

「所以過去幾年,我建議大家吃安眠藥,然後買各種好股票,睡上幾年,不要去聽外面的狂風暴雨。接受這個建議的人,後來就能享受到愉快的意外驚喜。」-一個投機者的告白

B.理想買進價位:

1.預期報酬率R值推算法(推算10年):

參數

ROE:26.02% (93~100年算術平均)

配息率:76.84% (93~100年算術平均)

每股淨值:19.86 (101.1Q)

外部股東權益報酬率(Kn):8.49% (93~100年算術平均)

股價:75.2 (2012.06.23)

=>推算每年報酬率:9.97%

R值:12%

安全邊際:25%

=>推算股價:48.88

2.外部股東實質報酬率K值推算法:

參數

ROE:26.02% (93~100年算術平均)

每股淨值:19.86 (101.1Q)

K值:12% (無風險貼水6%+風險貼水6%)

=>推算股價:43.07

3.股東盈餘折現模式(二階段折現,5年後減速):

參數

股東盈餘:4.58億 (100年歲末稅後淨利乘以近8年股東盈餘佔稅後淨利的比重)

稅後淨利成長率:12% (93~100年平均成長18.04%,96~100年為6.94%,我們取中間值)

5年後成長率:2% (保守估計)

折扣係數:12 (無風險貼水6%+風險貼水6%)

安全邊際:25%

=>推算股價:54.7

4.彼得林區評價法:

參數

稅後淨利成長率:12% (93~100年平均成長18.04%,96~100年為6.94%,我們取中間值)

殖利率:5.57% (96~100年算術平均)

EPS:6.03 (100.2Q~101.1Q加總)

股價:75.2 (2012.06.23)

=>推算GYP值:1.41

GYP:2

=>推算股價:52.96

結論:

生技產業和軟體產業有某程度上的相同之處,重點在於前期的研究開發,如果無法撐過前期或成果不如預期,那投入的費用都會白費,但只要研發成功申請專利,並且打入市場被消費者接納,接下來就成了擁有長期競爭優勢的印鈔票機器,而五鼎已經撐過了前面的階段,所以只要競爭優勢沒有被對手趕上、毛利率維持穩定,未來還是一片光明。

「我最重要的事就是弄明白環繞公司的護城河有多大。我喜歡的當然是座大城堡,還有養著食人魚與鱷魚的護城河。」-巴菲特勝券在握的12個原則

延伸閱讀:

和巴菲特同步買進(四)- 選股_巴菲特概念股

(以上分析純屬個人投資心得,不代表任何投資建議,也不保證資料完全正確)

全站熱搜

留言列表

留言列表