成立時間:86/03/26

初次上市(櫃)日期:89/04/29

主要業務:導電漿71.92%、矽晶產24.70%、其他1.85%、光碟產品1.53% (2014年)

A﹒相關報導:

國碩明年拚賺2.46元 創6年來新高

2015年11月17日10:01

國碩(2406)Wafer產能明年移機到泰國廠,第2季月產能擴增到1000萬片,國碩發言人李朝欽表示,Wafer第3季開始已回到全產全銷榮景,在供不應求下,規劃到泰國廠擴增產線,預估明年第2季正式投產,月產能可增加2成5到1000萬片,法人指出,今年有機會小賺,明年在Wafer將一路旺到年底,加上金雞母碩禾貢獻,營收將挑戰240億元,每股EPS賺2.46元,創6年來新高。

李朝欽指出,3年前Wafer(矽晶圓)因供不應求,月產能達高峰1100萬片,但近2年來,受太陽能市場不景氣,加上Poly(多晶矽)長約牽制,產能衰減,上半年月產能平均不到800萬片。

不過,下半年開始,太陽能景氣回溫,為因應市場需求,產能一直維持800餘萬片,雖產能尚有100MW的空間,但礙於人力不足,遲遲無法達到全產能。

除了因擴充產能外,為因應國內電池片廠商紛紛前進泰國、越南、馬來西亞等東南亞市場,而當地的人力又較便宜,因此,決定將閒置的100MW移機至泰國廠,李朝欽說,目前內部已積極在規劃中,預估明年初就會正式移機,第2季正式投產,Wafer月產能將從800萬片擴增至1000萬片。

李朝欽指出,Wafer今年價格一度回到每片0.81~0.82美元,不過,7月起價格已慢慢回升,目前回到0.85~0.86美元,由於中國太陽能補助將在明年4月1日截止,業者紛紛搶裝下,預估價格將一路緩步上漲到明年第1季。

法人指出,有鑑於產業能見度提升支撐單價上揚與出貨增加,國碩第4季太陽能晶圓業務將持續復甦,根據價洛調漲3%,與出貨成長5%,預估第4季太陽能晶圓業務虧損將進一步縮減至2.02億元。

受惠於Wafer價格上漲,及產能維持在滿載,加上擁有碩禾54%的持股,在碩禾貢獻1.22元,預估第4季可賺0.57元,全年EPS可小賺0.05元。

而2016年太陽能產業展望樂觀,法人指出,2016年全球太陽能需求成長1成,而產能擴張有限,將有利於太陽能晶圓價格與出貨續強,根據出貨成長11%與提價3~5%,調升太陽能晶圓營收至313億元,年增12%。

明年國碩本業Wafer在營收可機會從28.9億元增加到31億元,加上碩禾這顆大補丸,預估明年營收有機會挑戰240億元,每股EPS賺2.46元,創6年來新高。(高佳菁/日本福岡報導)

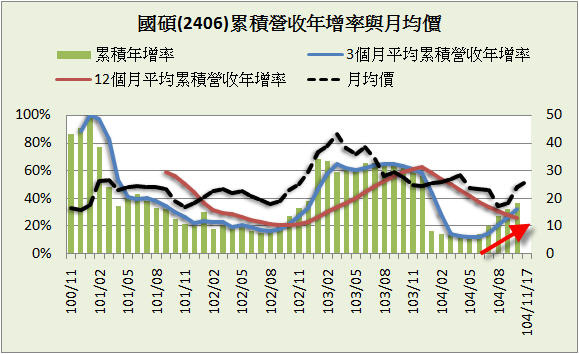

B﹒營收趨勢:

國碩的月均價走勢和營收成長大體上是同步的,營收成長在103年1月到達高峰後開始緩剎車,股價也在同年3月達到高點後開始長空。營收成長一直減速到104年5月,然後在6月後才又開始馬力加足往前衝,股價則在8月時到達底部後也跟了上來。

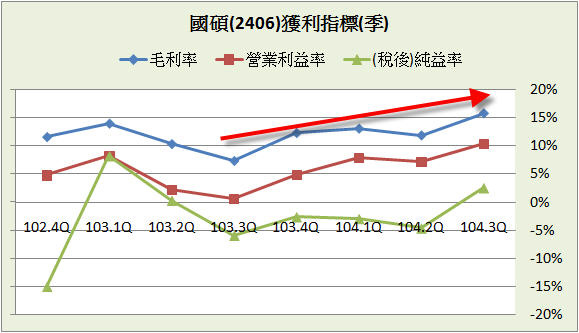

C﹒獲利能力:

由獲利指標很明顯看出國碩是隻轉機股,既然是轉機股爆發力就要夠強(不然我們挑穩定的盈餘成長股不就好了),國碩近4個月營收年增率皆在60%之上,相當夠水準。另外國碩的獲利指標有緩緩上升的趨勢,這對後續成長的續航有加分作用。

D﹒現金流量:

由於國碩的本業屬於太陽能,需要大量的資本支出、購買固定資產,造成自由現金流量從100年後都是負數。

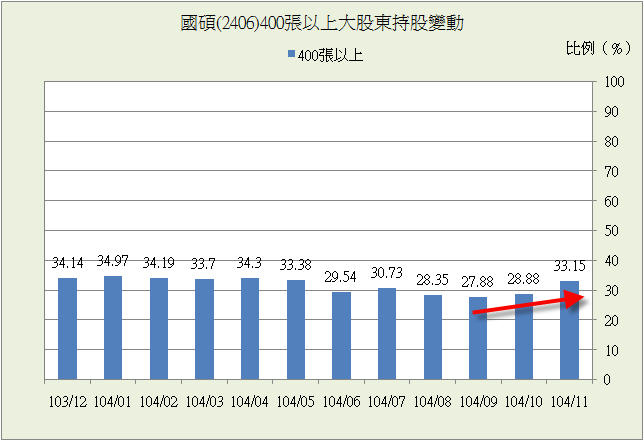

E﹒籌碼狀況:

從近3個月來看,國碩的大股東有加碼趨勢,其中外資買了不少。董監持股則是只有6.3%。

-----

心得:

本來10月選股的第一名是聯亞,但Q3季報出來後多出了一些名單,其中的國碩比聯亞更加吸引我一點點,這一點點來自國碩股價走勢的可看性(也或許是股價的親和力)。國碩是"盈餘成長"選出的股票,如果以這類穩定成長的概念來看,國碩是由虧轉盈的轉機股,會變成虧錢說它是穩定說不過去。但如果改以近期爆發性成長的概念來看,國碩的穩定性又令人耳目一新,營收趨勢性平滑、獲利指標線性上升。所以綜合來說,國碩可說是穩定性較為不足、成長力道較為強勁的盈餘成長公司;或者是有脈絡的、成長較線性的營收衝刺公司。

(以上分析純屬個人心得,不代表任何投資建議,也不保證資料完全正確。)

留言列表

留言列表